2015-01-07

2015-01-07 5376

5376Решение проблемы измерения и сравнения степени доходности финансово-кредитных операций заключается в разработке методик расчета условной годовой ставки для каждого вида операций с учетом особенностей соответствующих контрактов и условий их выполнения.

Расчетная процентная ставка, отражающая общую доходность финансовой операции, имеет различные названия. В простых депозитных и ссудных операциях она называется эффективной, в расчетах по оценке облигаций ее часто называют полной доходностью, в анализе производственных инвестиций для аналогичного по содержанию показателя применяется термин – внутренняя норма доходности. В целом для всех случаев, кроме анализа производственных инвестиций, эта годовая ставка называется – полной доходностью.

Минимальная полная доходность – это расчетная ставка процента, при которой капитализация всех видов доходов от операции равна сумме инвестиций и, следовательно, капиталовложения окупаются. Чем выше полная доходность, тем больше эффективность операции.

Ссудные операции. Доходность этих операций измеряется с помощью эквивалентной годовой ставки сложных процентов.

D – размер ссуды;

n – срок ссуды, выраженный в годах;

G – сумма удержанных комиссионных;

iэ – ставка полной доходности;

D – G – размер фактически выданной суммы.

Наращение величины D – G по ставке полной доходности iэ должно дать тот же результат, что и наращение D по ставке простых процентов – i, т.е.

.

.

Так как сумма удержанных комиссионных G определяется в процентах от номинальной стоимости кредита D, то G=Dq, где q – доля комиссионных в сумме кредита, тогда:

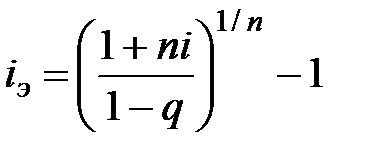

. (7.1)

. (7.1)

Если полная доходность финансовой операции измеряется в виде ставки простых процентов, получим:

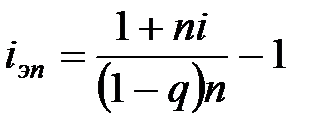

. (7.2)

. (7.2)

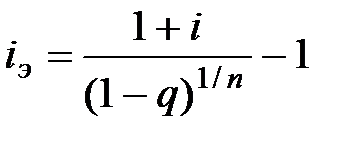

Когда ссуда выдается под сложные проценты i, то исходное уравнение для определения сложной процентной ставки полной доходности iэ, имеет вид:

, откуда

, откуда

. (7.3)

. (7.3)

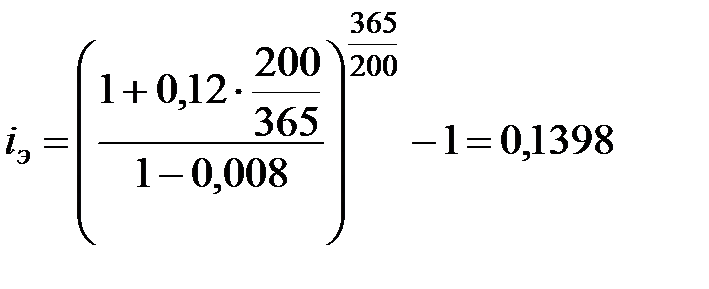

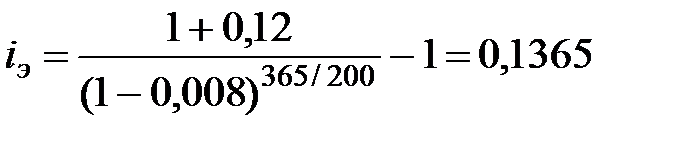

Пример 7.1 При выдаче ссуды на 200 дней под 12 % годовых кредитором удержаны комиссионные в размере 0,8 % от суммы кредита. Какова эффективность ссудной операции в виде годовой ставки сложных процентов, если кредит выдан:

а) по простым процентам; б) по сложным процентам.

Решение. По условию задачи: n = 200/365; i = 0,12; q = 0,008.

Используя формулы (7.1) и (7.2), получим:

а)  или 13,98%;

или 13,98%;

б)  или 13,65%.

или 13,65%.

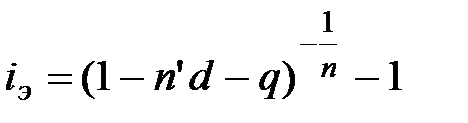

Учетные операции. При определении ставки доходности операции в виде годовой ставки сложных процентов iэ,если доход извлекается из операции учета по простой учетной ставке d, с удержанием комиссионных и дисконта, то заемщик получит сумму D (1 – n'd – q) или D – Dn' d – Dq.

D – номинальная стоимость векселя;

Dn'd - дисконт;

G = Dq – сумма комиссионных удержаний;

d – простая учетная ставка;

n/ - временной интервал между датой учета и датой погашения векселя.

Тогда D (1 – n'd – q) (1 + iэ)n = D, отсюда:

. (7.4)

. (7.4)

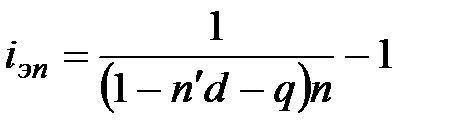

Если эффективность измеряется в виде ставки простых процентов – iэп., то

D (1 – n'd – q) (1 + niэп) = D, отсюда

. (7.5)

. (7.5)

Пример 7.2 Вексель учтен в банке по учетной ставке 8 % годовых за 90 дней до даты погашения. При учете с владельца векселя удержаны комиссионные в размере 0,4 % (К=360 дней). Определить полную доходность операции по ставке сложных процентов.

Решение. По условию задачи  , d = 0,08; q = 0,004.

, d = 0,08; q = 0,004.

или 10,2%.

или 10,2%.

Покупка и продажа векселя (простая учетная ставка).

Если вексель или другое долговое обязательство через некоторое время после его покупки и до наступления срока погашения продан, то эффективность этой операции можно измерить с помощью ставок простых и сложных процентов.

Финансовая результативность операции здесь связана с разностью цен купли-продажи, которые в свою очередь определяются сроками этих активов до погашения векселя и уровнем учетных ставок.

Обозначим:

S – номинал векселя;

К = 365 дней; К' = 360 дней;

d1 – учетная ставка, по которой вексель был куплен;

t1 – число дней до наступления срока погашения векселя;

t2 – число дней, до продажи векселя;

d2 – учетная ставка, по которой вексель был продан;

P1 – цена векселя в момент его покупки (учета);

P2 – цена продажи векселя;

t1 – t2 – время между моментом покупки и продажи векселя.

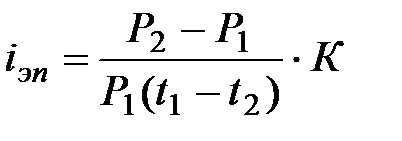

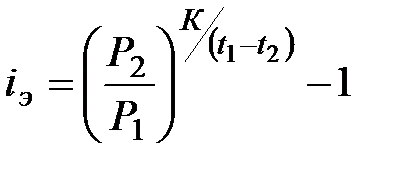

Доходность купли продажи (в виде ставки простых процентов iэп).

или

или  (7.6)

(7.6)

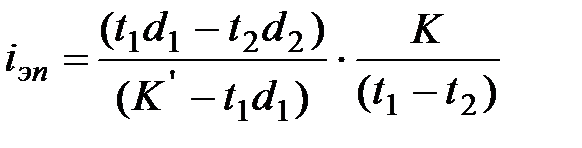

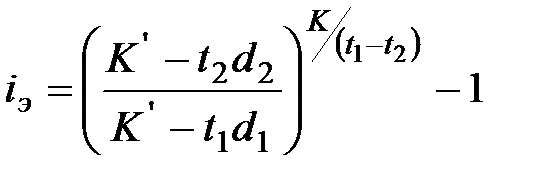

При использовании годовой сложной процентной ставки доходность сделки составит:

или

или  . (7.7)

. (7.7)

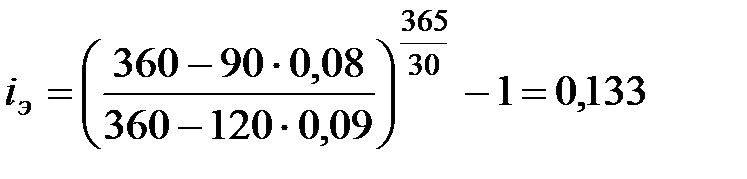

Пример 7.3 Вексель номинальной стоимостью 1 млн. руб. был учтен в банке за 120 дней до его погашения по учетной ставке 9%. Через 30 дней он был переучтен в другом банке по учетной ставке 8%. Определить эффективность данной операции в виде простой и сложной ставки.

Решение. По условию: S = 1 млн. руб., t1 = 120 дней; t2 = 120-30 = 90 дней;

d1 = 0,09; d2 = 0,08.

Найдем эффективность сделки по формуле (7.6):

.

.

Эффективность операции составляет 12,5%.

Если использовать ставку сложных процентов, то эффективность сделки определяется по формуле (7.7):

.

.

Эффективность операции составляет 13,3%.

Операции с депозитными сертификатами.

Если депозитный сертификат, или другой подобного рода краткосрочный инструмент, через некоторое время после его покупки и до наступления срока погашения вновь продан, то доходность такой операции можно измерить в виде ставки простых или сложных процентов.

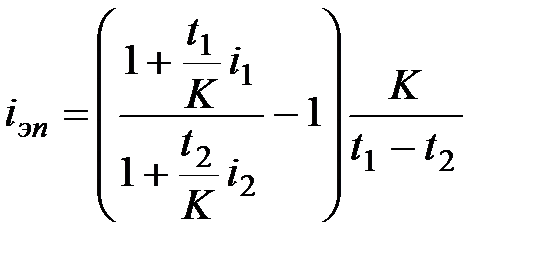

Если сертификат с разовым начислением процентов, со сроком погашения t1, покупается по номиналу, продается за t2 дней до погашения, а процентная ставка сертификата изменилась с i1 до i2, то эффективность по простой ставке находится по формуле:

, где К = 365 или 360 дней. (7.8)

, где К = 365 или 360 дней. (7.8)

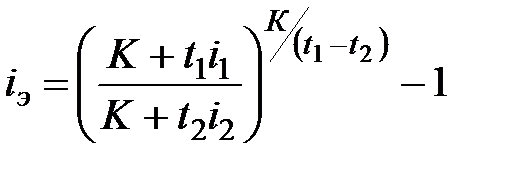

Если мерой эффективности служит сложная процентная ставка, то:

. (7.9)

. (7.9)

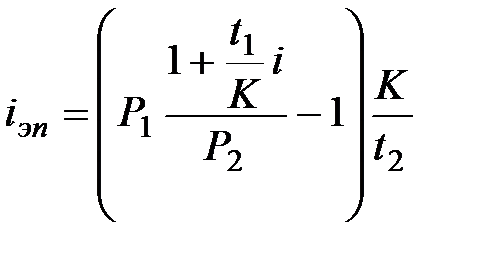

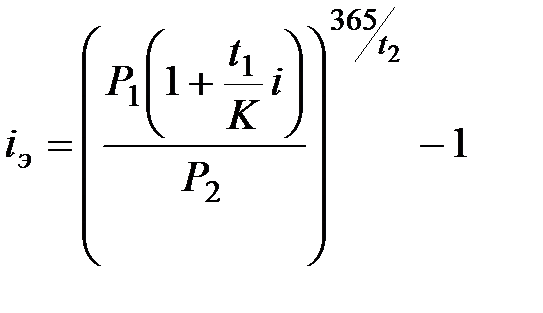

Сертификат покупается после выпуска и погашается в конце срока:

P1 – номинал финансового инструмента;

P2 – цена приобретения финансового инструмента;

i – объявленная эмитентом процентная ставка.

; (7.10)

; (7.10)

. (7.11)

. (7.11)

Пример 7.4 Финансовый инструмент, приносящий постоянный процент, куплен за 185 дней до срока его погашения и продан через 120 дней. В момент покупки процентная ставка на рынке была 15,0 %, в момент продажи – 12,7 %. Определить доходность операции купли – продажи в виде годовой ставки сложных процентов.

Решение. По условию t1 = 185 дней, t2 = 120 дней, i1 = 0,15; i2 = 0,127. Используем формулу (7.9)

или 19,93%.

или 19,93%.