2015-01-07

2015-01-07 589

589Если предприятие выпускает разнородную продукцию, то вычисление индекса производительности труда возможно несколькими методами.

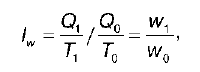

1. Метод сопоставления прямых показателей уровня производительности труда:

где T 1, T 0 – общие затраты труда на производство продукции в отчетном и базисном периодах соответственно;

w 1, w 0 – общая производительность труда в отчетном и базисном периодах, соответственно;

Q 1, Q 0 – общий объем разнородной продукции. Показатель общего объема разнородной продукции может быть выражен в нормо‑часах рабочего времени и в денежном выражении.

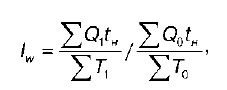

Если показатель общего объема разнородной продукции выражен в нормо‑часах, то индекс производительности труда называется трудовым индексом производительности труда и рассчитывается по формуле:

где t – затраты рабочего времени по норме;

yQt h – трудовая выработка продукции (нормо‑часы);

Σf – фактические затраты рабочего времени на производство всей продукции;

SQt H / ST – средняя выработка в нормо‑часах.

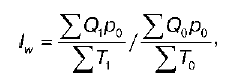

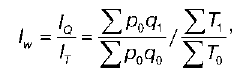

Если показатель общего объема разнородной продукции выражен в денежном выражении, то индекс производительности труда называется стоимостным индексом производительности труда и рассчитывается по формуле:

где Σ Qp 0 – выработка продукции в денежном выражении;

Σ t – фактические затраты рабочего времени на производство всей продукции;

Σ Qp 0 / Σ T – средняя выработка в денежном выражении.

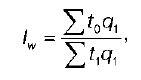

2. Трудовой метод сопоставления фактических уровней трудоемкости:

где Σ t 1 q 1 – общие фактические затраты рабочего времени на производство продукции;

Σ t 0 q 1 – условные затраты рабочего времени на производство продукции.

В этом случае показатель

(Уt 0 q 1 – Уt 1 q 1)

характеризует экономию или дополнительные затраты рабочего времени в связи с ростом (снижением) показателя производительности труда.

3. Метод сопоставления индексов объема продукции и затрат труда:

где I Q – индекс объема продукции;

I T – индекс затрат труда.