2015-01-07

2015-01-07 1086

1086В основе расчета показателей дифференциации работающих по уровню оплаты труда лежат материалы ежегодно проводимого статистического обследования.

К основным показателям, характеризующим уровень дифференциации работающих по найму по уровню оплаты труда, относятся следующие.

1. Децильный коэффициент дифференциации:

Kd = d 9 / d 1, где d 1 – величина первого дециля (10 % работников имеют зарплату ниже этого значения);

d 9 – величина девятого дециля (10 % работников имеют зарплату выше этого значения).

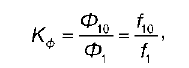

2. Коэффициент фондов:

где Ф 1 – фонд заработной платы, который приходится на 10 % работников с самой низкой зарплатой;

Ф 10 – фонд заработной платы, который приходится на 10 % работников с самой высокой зарплатой;

f 1 – средняя зарплата наименее оплачиваемых работников;

f 10 – средняя зарплата наиболее оплачиваемых работников.

В связи с тем что статистика затрат на рабочую силу является достаточно новым разделом отечественной статистики труда, на практике используется международная стандартная классификация состава затрат предприятий и организаций на рабочую силу. Согласно данной классификации выделяют 10 групп:

1) расходы на оплату труда, входящие в состав фонда заработной платы, входят в первые четыре группы:

а) оплата за отработанное время;

б) оплата за неотработанное время; >

в) единовременные поощрительные выплаты;

г) регулярные выплаты в натуральной форме;

2) расходы предприятия по содержанию жилья, принадлежащего предприятиям и организациям, стоимость жилья, переданного в собственность работникам, суммы, предоставляемые работникам для первоначального взноса либо погашения кредита на жилищное строительство, включаются в 5‑ю группу;

3) расходы на социальную защиту работников включаются в 6‑ую группу:

а) обязательные отчисления в государственные социальные фонды;

б) взносы в негосударственные пенсионные фонды;

в) расходы, являющиеся частью выплат социального характера;

4) расходы на профессиональное обучение включаются в 7‑ую группу:

а) затраты на содержание и аренду учебных помещений;

б) стипендии за счет средств организации работ никам, направленным на обучение;

в) другие расходы по подготовке и переподготовке кадров;

5) расходы на культурно‑бытовое обслуживание включаются в 8‑ю группу:

а) расходы предприятия на проведение культурно– массовых, спортивных мероприятий, экскурсий, выставок;

б) расходы по содержанию столовых, библиотек, клубов, спортивных сооружений, дошкольных учреждений;

6) прочие затраты, не отнесенные к вышеперечисленным группам, но связанные с использованием наемного труда, включаются в 9‑ю группу:

а) оплата проезда к месту работы или отдыха;

б) стоимость выданной бесплатно форменной одежды и др.;

7) налоги, связанные с использованием рабочей силы, включаются в 10‑ую группу:

а) налог с суммы превышения фактических расходов на оплату труда работников по сравнению с их нормируемой величиной;

б) плата за привлечение иностранной силы и др.