2015-01-07

2015-01-07 3069

3069Фондовые индексы – это важнейший раздел биржевой статистики. Фондовые индексы используются как индикаторы состояния и динамики рынка ценных бумаг.

Цели использования фондовых индексов:

1) определение ценовой динамики рынка акций, рынка облигаций и в целом фондового рынка;

2) характеристика макроэкономической ситуации, прогнозным и текущим индикаторами которой является состояние рынка ценных бумаг;

3) как параметры рынка в математических моделях, рекомендуемых для управления инвестициями в фондовые ценности;

4) создание ряда производных финансовых инструментов, таких как фьючерс на индекс, опцион на индекс, опцион на фьючерс на индекс;

5) расчет ряда показателей, характеризующих волатильность или иные параметры фондового рынка, где базой сравнения являются фондовые индексы.

Фондовые индексы классифицируются следующим образом:

1) индексы, характеризующие отдельные сегменты рынка ценных бумаг, среди которых можно выделить индексы акций и индексы облигаций;

2) индексы, представляющие фондовый рынок с географической точки зрения. В данной группе можно выделить индексы, относящиеся к национальным фондовым рынкам (рассчитываются национальными биржами и информационными агентствами, действующими внутри страны, например, индексы семейства Доу‑Джонс), и международные индексы, формируемые международными организациями, транснациональными инвестиционными банками и информационными агентствами (например, семейство международных индексов MSCI);

3) индексы, характеризующие сектора экономики, например, в семействах индексов выделяются промышленные, банковские, сводные индексы;

4) индексы, рассчитанные с помощью средних величин и непосредственно с помощью индексного метода.

Для расчета некоторых фондовых индексов используется упрощенный подход, когда в качестве индикатора используется не статистический индекс, а динамика среднеарифметической цены.

Подобные индикаторы называются индексами, хотя по способу расчета они представляют собой средние арифметические с использованием корректировок цены акции в специальных случаях.

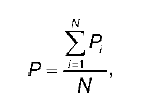

Средняя арифметическая цена P, рассчитываемая по N акциям:

где N – количество акций;

P i – цена каждой акции в момент времени t.

Изменение средней арифметической цены во времени характеризует характер изменения рынка. Индексы, построенные по рассмотренной формуле, являются невзвешенными величинами, однако, влияние каждой конкретной акции в целом на индекс определяется ценой данной акции.

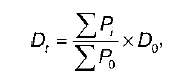

Для характеристики структурных изменений (изменений в наборе или количестве компаний, на базе которых рассчитываются фондовые индексы) вводится поправочный коэффициент‑делитель Dt, позволяющий сопоставлять предыдущий и последующий индексы:

где D t – последующий делитель;

D 0 – предыдущий делитель (в общем случае равен количеству компаний);

УP 1 – сумма цен всех акций после внесения изменений;

УP 0 – сумма цен всех акций до внесения изменений.