2014-02-13

2014-02-13 5367

5367Оценка пакета акций в современных российских условиях является достаточно сложной задачей. Степень корректности оценки пакетов акций в значительной мере связана с общей разработанностью методичностью оценки бизнеса, совершенствованием процедур оценки пакетов акций. Отсутствие необходимого опыта оценочной деятельности, недостаточная проработанность отдельных методических вопросов оценке затрудняют развитие такого явления, как профессиональная оценка пакета акций и в целом отрицательно влияют на объективность результатов оценки.

В зависимости от предоставляемого уровня контроля над управлением акционерным обществом различают контрольный, блокирующий и миноритарный пакеты.

Контрольный пакет акций – это доля в капитале общества, обеспечивающая наличие широких возможностей контроля над обществом: избирать директоров и устанавливать размер их вознаграждения, влиять на определение стратегии развития общества, принимать решения о реорганизации или ликвидации общества, о проведении сделок с активами общества, о выплате дивидендов и многое другое.

Миноритарный пакет акций таких возможностей своему владельцу не предоставляет. Миноритарный акционер, хотя и принимает участие в управлении акционерным обществом, не в состоянии сколько-нибудь значимо влиять на управление обществом и поэтому, акция, входящая в миноритарный пакет, стоит меньше акции в составе контрольного пакета.

Блокирующий пакет позволяет своему владельцу блокировать принятие невыгодных ему решений на общем собрании акционеров и поэтому, по степени своего влияния, находится между контрольным и миноритарным пакетами.

Поскольку управленческие возможности акции от её принадлежности к контрольному или миноритарному пакетам и от возможностей реализации прав собственника, то при оценке различают контрольные и не контрольные (миноритарные) пакеты акций. Контрольным (мажоритарным) пакетом является такой пакет акций, величина которого позволяет владельцу существенным образом влиять на управление акционерным обществом.

Неконтрольный (миноритарный) пакет не обеспечивает контроля за деятельностью акционерного общества. Объём контроля определяет фактически стоимость контроля, доля владения - стоимость владения, а степень ликвидности - возможность быстрой реализации данного пакета ценных бумаг. Чем меньше эти величины, тем выше скидки, а значит, меньше стоимость соответствующих пакетов.

Контроль за функционированием акционерного общества - это процесс регулирования и регламентирования деятельности акционерного общества, воздействия на механизмы его деятельности, управление акционерным обществом. Объём контроля зависит от формы, вида, содержания, характера контроля, целей, методов, субъектов, а также структуры его основных элементов.

К основным параметрам контроля за деятельностью акционерного общества относятся: форма контроля, его регламент, характер, цели, методы субъекты, процедура.

Оценка пакета акций учитывает такие важные понятия, как термин "премия за контроль" и, с другой стороны, скидка, учитывающая недостаточный контроль.

Премия за контроль - повышение рыночной цены акций в результате положительного влияния отдельных факторов или наличия определённых дополнительных свойств оцениваемого пакета. Скидка, учитывающая недостаточный контроль, наоборот, означает относительное отношение стоимости пакета акций из-за отрицательного влияния отдельных факторов или отсутствия необходимых свойств и качеств. В оценочной практике средняя премия за контроль составляет 30 - 40%, скидка со стоимости пакета акций за меньшую долю находится в диапазоне 20 - 25%. Премии и скидки в практике оценки применяются к стоимости сопоставимого пакета по котируемым акциям, а по некотируемым акциям - к средней стоимости предыдущих сделок (при их наличии) или к рыночной стоимости пакету, определённой независимым оценщиком.

Инвесторы стремятся к контролю над компанией, из чего следует, что такой контроль ценен ценность контроля в том, что владельцы контрольных пакетов акций имеют право формировать стратегию компании. Поэтому инвестор готов купить акции с премией (по сравнению со среднерыночной ценой). Частые выгоды, даваемые контролем, в академической литературе нередко объясняют "психологически": принято быть главным, и некоторые акционеры готовы платить за эту ценность. Иногда так оно и есть, но практическое значение этого стимула незначительно. Станет ли кто-либо переплачивать просто ради удовольствия быть главным?

Несколько убедительное выглядит такое объяснение: частые выгоды контроля состоит в привилегиях, которыми обладают руководители компаний (в отличие от их коллег - акционеров, которые это оплачивают). Использование денег компании для оплаты личных привилегий есть, пожалуй, видимый, но не основной способ обращения ресурсов компании на пользу того, кто её контролирует.

Другим источником выгод для главного акционера является возможность назначить трансфертные (внутренние для корпорации) цены по которым компания рассчитывается с потребителями и поставщиками. Возможность манипулировать трансфертными ценами может быть использования и вне сделок между компанией и её филиалами. Ценность контроля есть приведённая стоимость частных выгод, получаемых главным акционером. Сумма частых выгод, а, следовательно, и ценность контроля, зависит от степени защищённости прав мелких акционеров.

Наличие существенных частных выгод у главных акционеров разрушают многие простые процедуры получения стандартных финансовых результатов. Так, цену компании нельзя определить, просто умножив рыночную стоимость акций на количество акций.

Если один акционер контролирует большинство голосов, рыночная цена является отражением ценности меньшинства акций, следовательно, стоимость компании окажется приуменьшенной. Напротив, когда два крупных акционера соревнуются за обладание контрольным пакетом, рыночная цена будет находиться под влиянием ценности контролирующих акций и стоимость компании в целом окажется преувеличенной.

Оценка доли собственности, составляющей либо контрольный пакет акций, либо такую долю (неконтрольный пакет), которая представляет интерес для потенциальных инвесторов, является чрезвычайно непростой задачей.

Для цели возможной продажи предприятия (бизнеса) важно оценить стоимость пакета акций на основе классических подходов к оценке (на основании реализации 100%-ного пакета акций с государственной регистрацией перехода прав собственности).

Оценка пакета акций из 100% осуществляется на основе оценки стоимости бизнеса. При этом следует иметь в виду следующее. Сумма стоимостей всех отдельных пакетов акций (долей бизнеса) может равняться, а может и отличаться от стоимости бизнеса в целом. В большинстве случаев сумма стоимости отдельных пакетов (долей) меньше стоимости всего предприятия, если бы оно было приобретено одним покупателем. Этот факт объясняется тем, что владение предприятием, оцениваемым как единое целое, сопряжено с иными правами и интересами, чем сумма всех интересов, взятых на миноритарной основе.

Стоимость пакета акций зависит, в том числе и от его ликвидности. В свою очередь ликвидность пакета акций зависит от объёма контроля, инвестиционных качеств и управленческих возможностей ценных бумаг и вероятности получения дохода. Вероятность получения дохода зависит от возможности роста стоимости пакета акций и получения дивидендов. Совокупность инвестиционных качеств и управленческих возможностей акций определяет их инвестиционную привлекательность, а значит, прямо влияет на их ликвидность.

Инвестиционная привлекательность акций, в свою очередь, напрямую зависит от статуса эмитента, его деловой репутации, экономической состоятельности и доходности его финансово - хозяйственной деятельности. По котируемым акциям основой определения скидки (премии) за ликвидность могут служить рыночная стоимость, скорость и уровень издержек реализации сопоставимых пакетов.

По некотируемым акциям определение ликвидности, скидок и премий за ликвидность осуществляется оценщиком. И по котируемым, и по некотируемым акциям контрольные пакеты акций чаще всего более ликвидны. При прочих равных условиях пакет акций закрытого акционерного общества, как правило, имеет рыночную стоимость более низкую, чем сопоставимый пакет акций открытого акционерного общества.

Оценка пакета акций первым этапом имеет определение рыночной стоимости предприятия (акционерного общества), откуда, в свою очередь, с учетом скидок на недостаточную ликвидность и не полный контроль определяется стоимость пакетов акций акционерного общества. Исходные данные для расчета: рыночная стоимость предприятия (бизнеса); общее число обыкновенных акций; усердная стоимость одной акции (реперная стоимость акции). Рыночная стоимость пакетов акций зависит от их объема сложным образом, так как объем пакета определяет величину премий за контроль и скидок за недостаточную ликвидность пакетов акций.

Определение премий за контроль. Объем прав аукционеров в зависимости от объема, имеющегося в их собственности пакета обыкновенных акций, рассмотрен ранее - существуют значительные различных миноритарных и мажоритарных пакетов акций. В соответствии с тем, что объем прав акционеров значительно увеличивается при достижении пакетов в 2%, 10%, 25%+1, 50%+1, 75% +1 акция, при их оценке обоснованным является предоставление премий за получение дополнительных прав, приобретаемых акционерами после того, как величина пакетов, находящихся в собственности отдельных акционеров или групп акционеров превысит данные пороговые величины.

Учет влияния размера пакета акций на его стоимость проводится на основе постановления Правительства РФ от 31 мая 2002 г. № 369 "Об утверждении Правил определения нормативной цены подлежащего приватизации государственного или муниципального имущества", в котором приведена таблица весовых коэффициентов контроля. В соответствии с этим постановлением стоимость пакета акций определяется умножением коэффициента контроля КК на величину стоимости предприятия, умноженную на доле акций в пакете.

Волатильность (Изменчивость, англ Volatility) — это статистический показатель, характеризующий тенденцию изменчивости цены. Волатильность является важнейшим финансовым показателем в управлении финансовыми рисками, где представляет собой меру риска использования финансового инструмента за заданный промежуток времени. Волатильность выражается в абсолютном или в относительном от начальной стоимости значении.

Для финансовых инструментов, доход которых описывается случайным блужданием, волатильность пропорциональна квадратному корню из величины временного интервала.

Различают два вида волатильности:

· Историческая волатильность — это величина, равная стандартному отклонению стоимости финансового инструмента за заданный промежуток времени, рассчитанному на основе исторических данных о его стоимости.

· Ожидаемая волатильность - волатильность, вычисленная на основе текущей стоимости финансового инструмента в предположении, что рыночная стоимость финансового инструмента отражает ожидаемые риски.

Историческая волатильность

Участника рынка интересует не только направление движения рынка, но и скорость этого движения, поскольку от нее зависит вероятность того, что стоимость актива “перешагнет” за “критические” для участника значения. Показателем такой скорости выступает стандартное отклонение цены актива, или, как его еще называют, волатильность цены. Стандартное отклонение - это мера того, насколько широко разбросаны точки данных относительно их среднего, оно свидетельствует о вероятности, с которой цена примет то или иное значение и задает меру отклонения цены актива от некоторой средней величины, т.е. характеризует риск, связанный с данным активом, например, волатильность цены облигации. Для того, что бы определить волатильность рынка в целом, можно произвести расчет волатильности по фондовому индексу.

Расчет волатильности.

Формула:

Стандартное отклонение (среднеквадратическое отклонение) или историческая волатильность:

Где:

= стандартное отклонение, или историческая волатильность

= стандартное отклонение, или историческая волатильность

n = количество наблюдений (количество баров, свечей в рассматриваемом периоде)

m = среднее арифметическое

xi = изменения цены

Среднее равно:

При анализе ценового риска на финансовых рынках, например, при расчете волатильности акции, принято работать не с самой последовательностью цен, а с последовательностью относительных изменений.

Последовательность относительных изменений имеет ряд преимуществ по сравнению с последовательностью цен.

Во-первых, преобразуя последовательность цен в последовательность относительных изменений, мы добиваемся большей сравнимости различных последовательностей цен (различных активов). Например новые акции (IPO) могут расти и падать за короткий период в десятки раз, поэтому при расчете волатильности таких акций, нельзя использовать абсолютные значения.

Во-вторых, последовательность относительных изменений отличается большей стабильностью в том смысле, что для нее среднее и дисперсия в большей степени являются стационарными, чем среднее и дисперсия последовательности “необработанных” цен (по крайней мере, так принято считать).

Относительные изменения рассчитывают двумя путями.

1. Как процентное изменение цены:

2. Второй метод заключается в том, что в качестве переменной величины принимают логарифм отношения последующей цены к цене предыдущей (обычно это цены закрытия), а именно:

xi равен натуральному логарифму ценового изменения:

Индикаторы волатильности:

Индикаторами волатильности на forex считаются CCI (Commodity Channel Index), полосы Боллинджера (Bollinger Bands), ATR (Average True Range), Индикатор Чайкина (Chaikin Volatility). В качестве индикаторов волатильности используют также и вышеописанное стандартное отклонение.

Для инвесторов на фондовом рынке уже стало аксиомой, что если выбирать для инвестирования один из двух финансовых инструментов, то, при прочих равных, необходимо выбрать тот, который обладает меньшей волатильностью. То есть тот инструмент, у которого наблюдаются наименьшие колебания цен. Но так ли все очевидно для инвестора, осуществляющего регулярные инвестиции? Оказывается, что при условии регулярности инвестиций, вложение средств в волатильный финансовый инструмент в итоге может показывать б о льшую доходность, нежели вложения в стабильный инструмент.

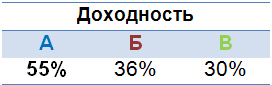

Это утверждение подтверждается следующим условным примером, который отражает взаимосвязь волатильности акций трех компаний, с итоговой доходностью по вложениям в них. Предположим, что ЕЖЕМЕСЯЧНО инвестор вкладывает в акции этих компаний по 1000 рублей, при этом на 12-й месяц акции всех компаний продаются.

Наибольшую волатильность показывают акции компании «А», а акции компании «В» показывают равномерный прирост цены каждый месяц.

За год цена на акции всех трех компаний выросла ОДИНАКОВО. То есть, доходность вложений – одинакова. Это было бы верно, если инвестор купил акции в 1-м месяце и больше не вкладывал средств. В нашем случае, инвестор, не обращая внимания на колебания цен, планомерно инвестировал по 1000 рублей в месяц в акции каждой из компаний.

В итоге, наибольшую доходность продемонстрировал не тот инструмент, у которого наблюдался постоянный прирост цены, а тот, чьи колебания (волатильность) были наибольшими.