2015-01-13

2015-01-13 2027

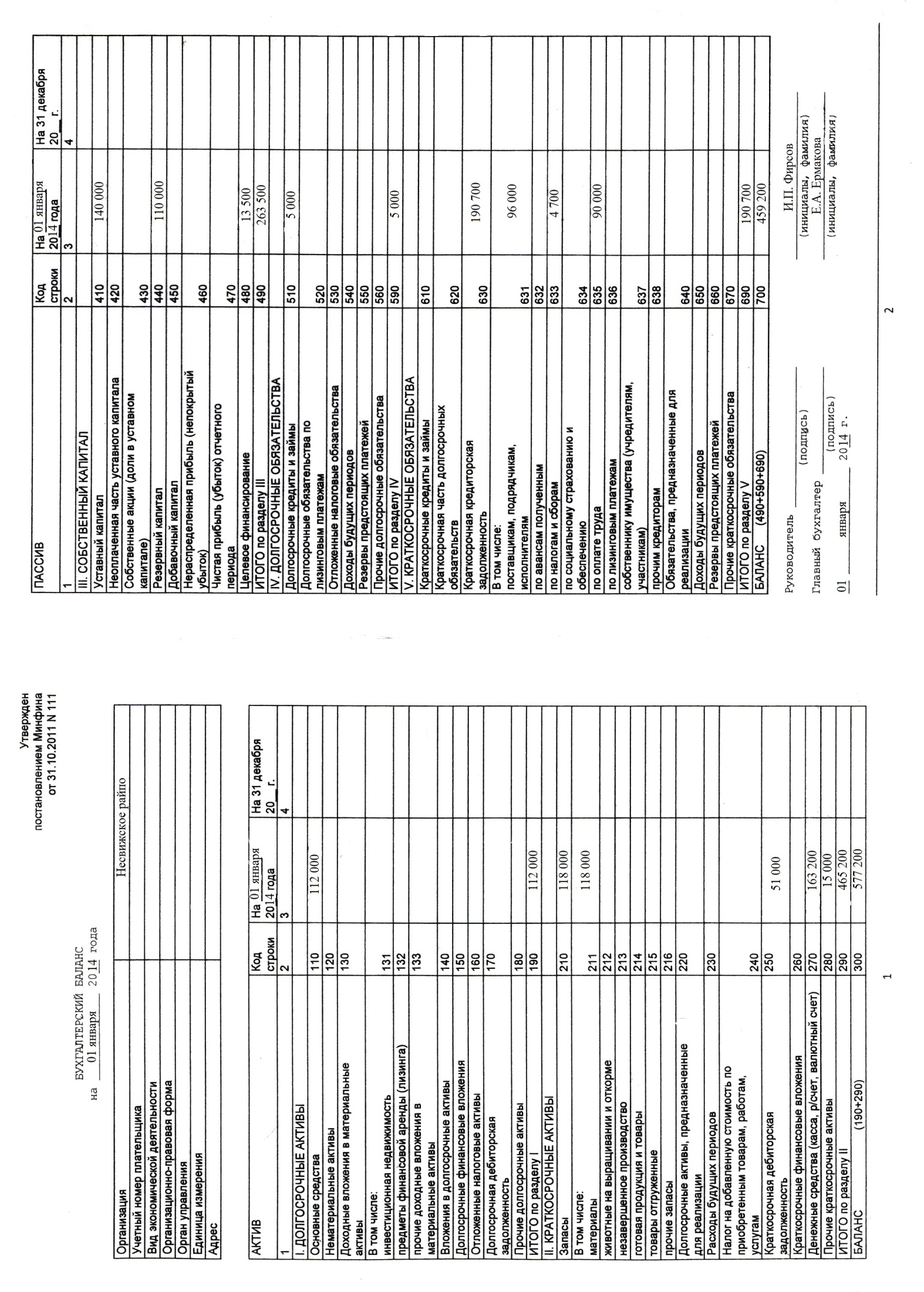

2027| № п/п | Наименование статей баланса | Сумма млн. руб. |

| Основные средства | 120 000 | |

| Материалы | 118 000 | |

| Касса | 10 000 | |

| Расчётный счёт | 50 000 | |

| Амортизация основных средств | 8 000 | |

| Расчёты с поставщиками и подрядчиками (кредиторская задолженность) | 96 000 | |

| Расчёты по налогам и сборам (кредиторская задолженность) | 4 700 | |

| Расчёты с персоналом по оплате труда (кредиторская задолженность) | 90 000 | |

| Уставный фонд | 140 000 | |

| Долгосрочные кредиты | 5 000 | |

| Расходы на сализацию → расходы на реализацию | 15 000 | |

| Расчёты по социальному страхованию и обеспечению (дебиторская задолженность) | 2 000 | |

| Расчёты с учредителями (дебиторская задолженность) | 13 000 | |

| Валютные счета | 103 200 | |

| Резервный фонд | 110 000 | |

| Расчёты с подотчётными лицами (дебиторская задолженность) | 36 000 | |

| Целевое финансирование | 13 500 |

Рассчитайте сумму амортизации за отчётный месяц нелинейным методом суммы чисел лет. Предприятием приобретён копировально – множительный аппарат стоимостью 4 600 000 руб. со сроком полезного использования 6 лет. Дата ввода в эксплуатацию 5 января 2005 г. Поясните, по какой стоимости основные средства могут отражаться в бухгалтерском учёте и дайте ей характеристику.

Решение:

Сумма чисел лет составляет: 1+2+3+4+5+6=21 год.

В первый год:

На = 6 / 21 × 100 =28,6 %;

Аr = 4 600 000 × 28,6 / 100 = 1 315 600 (руб.);

Аm = 1 315 600 / 12 = 109 633 (руб.).

Во второй год:

На = 5 / 21 × 100 =23,8 %;

Аr = 4 600 000 × 23,8 / 100 = 1 094 800 (руб.);

Аm = 1 094 800 / 12 = 91 233 (руб.).

В третий год:

На = 4 / 21 × 100 =19 %;

Аr = 4 600 000 × 19 / 100 = 874 000 (руб.);

Аm = 874 000 / 12 = 72 833 (руб.).

В четвёртый год:

На = 3 / 21 × 100 =14,3 %;

Аr = 4 600 000 × 14,3 / 100 = 657 800 (руб.);

Аm = 657 800 / 12 = 54 816 (руб.).

В пятый год:

На = 2 / 21 × 100 =9,5 %;

Аr = 4 600 000 × 9,5 / 100 = 437 000(руб.);

Аm = 437 000 / 12 = 36 416 (руб.).

В шестой год:

На = 1 / 21 × 100 = 4,8 %;

Аr = 4 600 000 × 4,8 / 100 = 220 800(руб.);

Аm = 220 800 / 12 = 18 400 (руб.).

Основные средства:

1. Первоначальная стоимость основных средств - это сумма фактических затрат на сооружение, приобретение, изготовление, доставку, установку и монтаж объекта, а также на доведение его до состояния, пригодного для использования. Первоначальная стоимость определяется по-разному в зависимости от источников (каналов) поступления основных средств.

2. Восстановительная стоимость (текущая) представляет собой стоимость воспроизводства основных средств в ценах текущего периода, т. е. это стоимость основных средств после переоценки.

3. Остаточная стоимость основных средств формируется как разница между первоначальной (восстановительной) стоимостью основного средства и суммой начисленной по нему амортизации.

Литература:

1. М. А. Снитко «Теория бухгалтерского учёта», 1996 г.

2. И. Н. Белый «Теория бухгалтерского учёта», 1997 г.

3. П. Т. Понаморенко «Бухгалтерский учёт, анализ и аудит», 2006 г.

4. «Методические рекомендации по решению типовых задач по бухгалтерскому учёту»

5. Вещунова Н. Л., Фомина Л. Ф. Бухгалтерский учет. – М.: Рид Групп, 2011. – 608 с.

6. Гомола А. И., Кириллов В. Е., Кириллов С. В. Бухгалтерский учет. – М.: Академия, 2011. – 432 с.