2015-01-21

2015-01-21 826

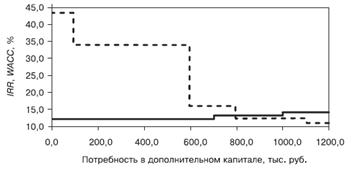

826Определение предельной цены капитала. Для выяснения инвестиционных возможностей предприятия следует одновременно проанализировать графики инвестиционных возможностей (IOS) и предельной цены капитала (МСС) (рис. 3).

Задача совместного анализа этих графиков — принять все независимые проекты с доходностью, превышающей цену капитала, привлекаемого для их финансирования, и отвергнуть все остальные.

В предыдущем примере от проектов Е и F следует отказаться, так как их пришлось бы финансировать за счет источников, цена которых составляет 12,5 и 12,9%. Эти проекты будут иметь отрицательные NPV, поскольку их IRR — 12,0 и 11,5% соответственно, что ниже цены капитала.

Бюджет капиталовложений предприятия должен включать проекты B, C и D, общий объем инвестиций составит 800 000 руб. Цена капитала, принимаемая к рассмотрению при формировании бюджета капиталовложения, определяется точкой пересечения графиков IOS и МСС и называется предельной ценой капитала предприятия. Если использовать ее при оценке инвестиций в проекты средней степени риска, то финансовая и инвестиционная политика будут оптимальными.

Рис. 3. Совместный анализ МСС (сплошная линия) и IOS (пунктирная линия)

Выбор между двумя взаимоисключающими проектами. Теоретически оптимальный набор проектов должен иметь наибольший суммарный NPV, что обеспечивает наибольший рост стоимости предприятия. Но предварительный выбор в рассмотренном примере был сделан по критерию IRR, потому что в тот момент было невозможно определить NPV из-за отсутствия данных о предельной цене капитала.

Теперь из рис. 3 видно, что последний привлеченный рубль будет стоить 12,5%, предельная цена капитала предприятия составит 12,5%. Таким образом, полагая, что степень риска проектов одинакова, можно воспользоваться 12,5%-ной ставкой дисконта, вычислить NPVальтернативных проектов и принять более обоснованное решение относительно выбора одного из них.

Оценка предельного проекта. Из рис. 3 следует, что проекты E и F, безусловно, должны быть отвергнуты. Но представим себе другую ситуацию, анализ которой не так очевиден.

Предположим, что цена первых 700 000 руб. не 12%, а 11%, а первая точка перелома на графике MCC имеет место при потребности в капитале равной не 700 000 руб., а 1 000 000 руб. Тогда график MCC будет пересекать график IOS по линии проекта E, причем в точке финансирования проекта E на первые 200 000 руб. Если бы проект Е можно было дробить, то следовало бы инвестировать в проект только 200 000 руб., так как в этом случае предельная цена капитала была бы 11,0%, IRR проекта — 12%.

Однако многие проекты не являются произвольно делимыми. Как поступить, если нужно принять проект целиком, или вообще отказаться от него? Рассмотрим это на примере.

Пример. Проект С требует капиталовложений в размере 300 000 руб. Первые 200 000 руб. привлекаемого для проекта E капитала имеют цену 11,0%, остальные 100 000 руб. — 12,5%. Следовательно, средняя цена капитала для проекта E составляет:

(200 000 руб./300 000 руб.) · 11% + (100 000 руб./300 000 руб.) · 12,5% = 11,5%.

Напомним, что IRR для проекта E равно 12,0%. Таким образом, средняя цена капитала для проекта Е ниже его IRR, следовательно, его NPV будет положительным, а потому проект E следует принять.

Учет риска. Известны два наиболее простых способа учета различия проектов по риску при формировании оптимального бюджета капиталовложений.

Во-первых, можно повышать или понижать значение предельной цены капитала предприятия. Для проектов с уровнем риска выше среднего можно применить повышенную по сравнению с МСС предприятия ставку дисконтирования, и наоборот.

Во-вторых, можно внести поправки в график IOS, снизив IRR проектов с высоким уровнем риска и повысив IRR проектов с низким уровнем риска. При этом определить оптимальный бюджет капиталовложений можно методом последовательных приближений, так как поправка на риск может вызвать сдвиг точки пересечения графиков IOS и MCC, что, в свою очередь, может дать новую величину предельной цены капитала, которая потребует новых учитывающих риск ставок дисконта.