2015-01-21

2015-01-21 499

499 |  |  |  | ||||

планирование прибыль законы инструкции

планирование прибыль законы инструкции

прогнозирование доход указы Прези- нормативы

прогнозирование доход указы Прези- нормативы

инвестирование амортизацион- дента нормы

кредитование ные отчисления постановления методичес-

кредитование ные отчисления постановления методичес-

самокредитование финансовые Правительства кие указа-

самофинансирование санкции приказы и пись- ния

налогообложение цена ма министерств другая нор-

система расчетов арендная плата и ведомств мативная

материальное стиму- дивиденды устав юридичес- документа-

лирование и процент кого лица ция

ответственность целевые экономи- (хозяйствую-

залоговые операции ческие фонды щего субъекта)

страхование вклады

трансфертные паевые взносы

операции инвестиции

трастовые операции

трастовые операции

аренда

лизинг котировка валютных Информационное

факторинг курсов обеспечение

фондообразование форма расчетов

фондообразование форма расчетов

взаимоотношения виды кредитов

взаимоотношения виды кредитов

с учредителями, франшиза информация

хозяйствующими преференция разного вида

субъектами, орга- курсы валют, и рода

нами государствен- ценных бумаг

ного управления

Рис.4. Структура финансового механизма

3 Источники финансовых ресурсов

Финансовые ресурсы образуются за счет целого ряда источников. По форме права собственности различаются на две группы: собственные денежные средства, приравненные к ним средства (учредители, эмиссия акций, хозяйственная деятельность предприятия, прямые бюджетные дотации) и чужие. Сущность и содержание источников финансовых ресурсов заключается в следующем.

Прибыль. В хозяйствующем субъекте функционирует целая система прибылей и доходов. Доход – увеличение активов или уменьшение обязательств хозяйствующего субъекта, вызванные обычной хозяйственной деятельностью и ведущие к увеличению собственного капитала. Валовая прибыль – сумма прибыли (убытков) от реализации товаров (работ, услуг), основных фондов (включая земельные участки), иного имущества предприятия и доходов от внереализационных операций, уменьшенных на сумму расходов по этим операциям.

Прибыль. В хозяйствующем субъекте функционирует целая система прибылей и доходов. Доход – увеличение активов или уменьшение обязательств хозяйствующего субъекта, вызванные обычной хозяйственной деятельностью и ведущие к увеличению собственного капитала. Валовая прибыль – сумма прибыли (убытков) от реализации товаров (работ, услуг), основных фондов (включая земельные участки), иного имущества предприятия и доходов от внереализационных операций, уменьшенных на сумму расходов по этим операциям.

Амортизационные отчисления. Они являются устойчивым источником финансовых ресурсов, образуются в результате переноса стоимости основных фондов и нематериальных активов на стоимость продукта и в совокупности составляют амортизационный фонд.

Кредиторская задолженность. Это, прежде всего, задолженность по заработанной плате, отчисления во внебюджетные фонды, связанные с фондом оплаты труда, резерв предстоящих платежей и др. Указанные средства не принадлежат хозяйствующему субъекту или имеют целевое назначение. Однако они постоянно находятся у хозяйствующего субъекта, который распоряжается ими по своему усмотрению до момента погашения данной задолженности.

Средства, полученные от продажи ценных бумаг. Ценные бумаги представляют собой денежные документы. Они могут существовать в форме обособленных документов или записей на счетах. К ним относятся акции, облигации, векселя, залоговые свидетельства, страховой полис и др.

Паевой взнос (пай). Представляет собой сумму денежного вклада, уплачиваемую юридическим или физическим лицом при вступлении в совместное предприятие.

Ссуды – это передача вещи одной стороной (ссудодателем) в безвозмездное временное пользование другой стороне (ссудополучателю), которая обязуется вернуть ту же вещь в том же состоянии, в каком она ее получила, с учетом нормального износа или в состоянии, обусловленном договором (ст.689 ГК РФ).

Заем – передача одной стороной (заимодавцем) в собственность другой стороне (заемщику) денег или другой вещи, определенной родовыми признаками, а заемщик обязуется возвратить заимодавцу такую же сумму денег (сумму займа) или равное количество других полученных им вещей того же рода и того же качества (ст. 807 ГК РФ).

Кредит – представление банком или другой кредитной организацией (кредитором) денег (кредит) заемщику в размере на условиях, предусмотренных кредитным договором, а заемщик обязуется возвратитьполученную денежную сумму и уплатить проценты по нему (ст. 819 ГК РФ).

Кредиты бывают: финансовый, коммерческий, инвестиционный налоговый, налоговый.

Финансовый кредит – кредит, выданный банком или кредитным учреждением на условиях срочности, возвратности и платности.

Коммерческий кредит – отсрочка платежей одного хозяйствующего субъекта другому. Коммерческие кредиты предоставляются хозяйствующему субъекту поставщиками продукции (работ, услуг) в форме вексельного кредита или открытого счета, а покупателем поставщику – в форме аванса.

Инвестиционный налоговый кредит представляет собой такое изменение уплаты налога, при котором организации представляется возможность в течение определенного срока и в определенных пределах уменьшить свои платежи по налогу с последующей поэтапной уплатой суммы кредита и начисленных процентов.

Налоговый кредит – отсрочка или рассрочка по уплате налога. Налоговый кредит может быть предоставлен по одному или нескольким налогам.

Другие поступления денежных средств. К источникам финансовых ресурсов относятся также поступления денежных средств за счет благотворительных взносов (меценатство), страховых взносов, от продажи заложенного имущества должника, спонсорских взносов и т.п. Спонсор – юридическое или физическое лицо, финансирующее какое-либо мероприятие. Спонсорство - это двухсторонний процесс. Хозяйствующий субъект получает необходимые ему финансовые ресурсы, а спонсор определенные выгоды в виде поднятия его имиджа и престижа, рекламы, подготовки квалифицированных специалистов, а также в форме прямого дохода (прибыли) от финансируемого мероприятия.

Вопросы для самопроверки?

Вопросы для самопроверки?

1. Что такое финансовый механизм и каковы его элементы?

2. Какое понятие шире «финансовые ресурсы» или «капитал»?

3. Что такое финансы, и чем они отличаются от денег?

4. Какие функции выполняют финансы?

5. Чем отличается самоокупаемость от самофинансирования? Каковы задачи предприятия на этапе самоокупаемости?

6. Из каких источников может финансироваться расширение производства?

7. Что такое предпринимательский и кредитный капитал?

8. В чем сущность финансовых ресурсов?

9. Что такое капитал? Структура капитала.

10. Какие формы существования финансовых ресурсов вы знаете?

11. Составьте классификацию оборотных средств.

12. Составьте классификацию основных средств.

13. Что представляет собой уставный капитал, складочный капитал, добавочный капитал?

14.Что служит источниками образования финансовых ресурсов хозяйствующего субъекта?

15. Составьте схему формирования чистой прибыли предприятия.

16. Как распределяется чистая прибыль предприятий различных форм собственности?

17. Дайте характеристику кредитного капитала?

18. Какие виды кредитов вы знаете?

Тема 1.2 Расчет базовых параметров финансового менеджмента

Имея в виду какое-либо предприятие

помысли, точно ли оно тебе удастся.

Козьма Прутков.

1.2.1 Цели и задачи финансового менеджмента

- Цели и задачи финансового менеджмента

- Постановка задач финансового менеджмента при планировании, координировании и контроле деятельности.

- Специальные приемы финансового менеджмента

- Предпринимательские цели и условия формирования результатов деятельности

1 Цели и задачи финансового менеджмента

В разных экономических системах цели финансового менеджмента предприятия различаются. В плановой экономической системе целью финансового управления на предприятии является выполнение плана. В рыночной экономике основной целью фирмы является постоянное увеличение благосостояния её владельцев через максимизацию прибыли, создание стоимости, увеличение рыночной стоимости обыкновенных акций акционерного общества.

Система целей финансового менеджмента в рыночной экономике включает в себя следующие основные элементы:

§ стратегические намерения предприятия;

§ тактические цели;

§ нормативы (критерии), ограничения, которым должны соответствовать результаты деятельности предприятия.

Стратегическими целями являются воспроизводство, максимальная прибыль, повышение благосостояния собственников, рост рыночной стоимости обыкновенных акций.

Тактические цели - минимизация расходов, выживание, рост своего сектора рынка, борьба с конкурентами, избежание банкротства, минимизация риска, экономический рост объемов производства и реализации, рентабельность.

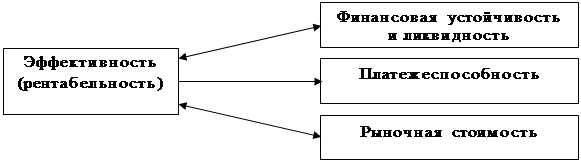

Задачами финансового менеджмента, т.е. тактическими целями, являются контроль и обеспечение эффективности деятельности, финансовой устойчивости и ликвидности, платежеспособности предприятия при росте рыночной стоимости (рис.7).

|

Рис.7. Задачи финансового менеджмента

Нормативы финансового менеджмента основаны на системе показателей оценки финансово-хозяйственной деятельности, включающей оценку имущественного положения, оценку ликвидности, оценку финансовой устойчивости, оценку деловой активности, оценку рентабельности, оценку положения организации на рынке ценных бумаг.

Финансовый менеджмент направлен на разработку финансовой политики фирмы, включает в себя стратегический и тактический финансовый менеджмент и позволяет принимать и реализовывать финансовые решения. Финансовые решения предприятий можно условно разделить на две группы: инвестиционные решения, решения финансирования.

Инвестиционные решения связаны с образованием и использованием активов и дают ответ на вопрос «куда вложить?».

Решения финансирования связаны с образованием и использованием пассивов и дают ответ на вопрос «где взять средства?»

Целью финансового менеджмента является оптимизация решений финансирования и инвестирования.

2 Постановка задач финансового менеджмента при планировании, координировании и контроле деятельности.

Планирование деятельности предприятия (финансовое) состоит в расчете всех составляющих притоков и оттоков финансовых средств исходя из обоснованных нормативов, устанавливаемых в результате анализа как внешних, так и внутрипроизводственных факторов.

Координирование деятельности подразделений осуществляется на основании заданных нормативов эффективности деятельности, эффективности использования капитала, финансовой устойчивости и ликвидности.

Цель управления (финансового менеджмента): организация согласованной работы всех звеньев предприятия на единый конечный финансовый результат – увеличение стоимости

фирмы. Конечный результат зависит от выполнения взаимосвязанных частных показателей.

Действенность плановых показателей, нормативов обеспечивается при помощи системы материального стимулирования и контроля. А так как система управления должна быть гибкой, то при любом изменении ситуации по сравнению с запланированной одной из задач финансового менеджмента является пересмотр плановых заданий, уточнение частных показателей и нормативов.

Пример: При планировании мы установили длительность финансового цикла (30 дней), а в действительности ухудшились условия сбыта продукции – платежи за продукцию будут поступать на несколько дней позже, чем мы закладывали в соответствии с нормативом оборачиваемости в схему финансовых потоков. Тогда необходимо «подтянуть» нормативы, ужесточить их на каком-нибудь другом этапе, например, поставить задачу перед технологическими подразделениями сократить длительность производственного цикла.

Вывод: Речь идет о постоянной и неразрывной обратной связи внешней финансовой сферы деятельности предприятия с организацией процессов снабжения, производства и сбыта. Эту связь через систему финансовых показателей обеспечивает финансовый менеджмент.

3 Специальные приемы финансового менеджмента

Общим содержанием всех приемов финансового менеджмента являются денежные отношения, связанные с оборотом капитала и с движением денег.