2015-01-21

2015-01-21 458

4581-й год 2-й год 3-й год

| |||||||||

| |||||||||

| |||||||||

| |||||||||

| |||||||||

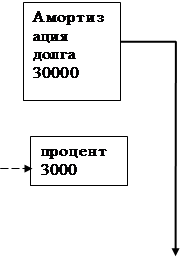

30000 3000 3000 3000

Каждый год фирма должна выплачивать процент в размере 30000*0,10 = 3000 руб.Всего фирма выплатит3000*3 = 9000 руб.

Проценты, начисляемые и выплачиваемые ежегодно, называются простыми. В конце третьего года фирма должна вернуть взятый ею кредит в 30000 руб., который в данном случае называется амортизацией долга. Всего банку будет выплачена сумма, равная амортизации долга плюс проценты:

30000 + 9000 = 39000 руб.

|

|

|

|

|

|

|

2) Сложные проценты

2) Сложные проценты

1-й год 2-й год 3-й год

| |||||||

|  | ||||||

| |||||||

30000

30000

Долг=33000

|

Долг=36300

Долг=39930

Временные интервалы (один год)

Временные интервалы (один год)

Начисление процентов

Начисление процентов

Выплаты

Выплаты

Проценты начисляются ежегодно, но не выплачиваются в течение всего срока кредита, а присоединяются к сумме кредита и в последующее время сами приносят процент. В этом случае в первый год будет начислено 3000 руб. процентов, однако они не будут выплачиваться, а присоединятся к общей величине долга, тогда во второй год проценты будут исчисляться не с первоначального долга в 30000 руб., а с суммы

30000 + 3000 = 33000 руб.

Такие проценты получили название сложных. При сложных процентах общая сумма выплат по окончании срока кредита всегда выше, чем при простых. В нашем случае общие выплаты составят уже 39930 руб. против 39000 руб. в первом случае.

Математически это выглядит так:

простой процент рассчитывается по формуле: J = P * n * i

где J – простой процент;

P – первоначальный кредит;

n – срок кредита;

i – ставка процента.

Общая сумма выплат с учетом начисленных процентов (S) равна амортизации долга плюс процент:

S = P + J,

или, если подставить первую формулу:

S = P + P n i = P (1 + ni)

Данная формула является основой для расчета сложных процентов. По окончании первого года общая сумма долга составит:

S1 = P + Pi = P (1 + i).

Во второй год общая сумма долга составит:

S2 = S1 + S1i = S1 (1 + i) = P (1 + i)(1 + i) = P (1 + i)2,

Аналогичным образом, рассчитывается общая сумма долга и в третий год:

S3 = S2 + S2i = S2 (1 + i) = P (1 + i)2(1 + i) = P (1 + i)3.

Таким образом, общая сумма выплат по кредиту с учетом процентов рассчитывается по формуле:

Sn = P (1 + i)n

1.3.2 Дисконтирование дохода. Характеристика процессов компаундинга.

1. Понятие эффективной ставки

2. Коэффициенты наращения и дисконтирования.

3. Инфляция.

1 Понятие эффективной ставки

Если проценты начисляются и присоединяются не по истечении года, а чаще (m раз в год), то говорят что имеет место m – кратное начисление процентов. Наращение идет быстрее, чем при разовой капитализации. В такой ситуации в условиях финансовой сделки оговаривают не ставку за период, а годовую ставку (обозначим ее j), на основе которой начисляют процентную ставку за период (j/m). При этом годовую базовую ставку (j) называют номинальной в отличие от эффективной ставки (i), определяющей полный эффект (доходность) операции с учетом внутригодовой капитализации.