2015-01-21

2015-01-21 31102

31102Автор: преподаватель, Н.В. ПОШЕРСТНИК, М.С. МЕЙКСИН, Преподаватель, Федеральное государственное бюджетное образовательное учреждение высшего образования "Российский экономический университет имени Г.В. Плеханова". Тип материала: Учебное пособие

В целях налогового учёта амортизацию начисляют линейным или нелинейным способом (ст. 259 Налогового Кодекса Российской Федерации).

В целях бухгалтерского учёта амортизацию начисляют одним из следующих способов (ст.259 НК РФ):

1) линейный;

2) списания стоимости пропорционально объёму продукции (работ);

3) списания стоимости по сумме чисел лет срока полезного использования;

4) уменьшаемого остатка.

Начисление амортизации начинается с первого числа месяца, следующего за месяцем принятия объекта к бухгалтерскому учёту, производится до полного погашения его стоимости (либо его списания с учёта) и прекращается с первого числа месяца, следующего за месяцем полного погашения стоимости объекта (либо его списания с учёта).

Начисление амортизации производят независимо от результатов деятельности организации за отчётный период и отражают в бухгалтерском учёте этого периода в форме накопления соответствующих сумм на отдельном счёте.

Ускоренную амортизацию применяют для более эффективного решения экономических задач организации, т.к. амортизационные отчисления включаются в её расходы. При расчёте прибыли доходы организации уменьшают на сумму расходов отчётного периода. Следовательно, амортизационные отчисления вычитаются из дохода и уменьшает прибыль. Прослеживается чёткая взаимосвязь: с увеличением амортизационных отчислений прибыль уменьшается, с их уменьшением прибыль увеличивается.

Ускоренный методиспользуется, когда бóльшая доля отчислений приходится на первые годы службы ОПФ, т.к. их износ списывается более высокими темпами по сравнению с линейным методом. Ускоренная амортизация – гарантия от потерь, связанных с моральным износом ОПФ. Организации могут применять любые способы расчёта амортизационных отчислений.

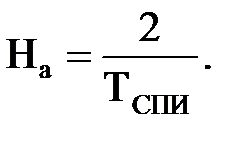

1) Для линейного способа характерно равномерное и равновеликое списание стоимости и к концу СПИ достигается нулевая балансовая стоимость основных фондов. При его применении нужно применять следующие формулы.

Годовая норма амортизационных отчислений:

Годовая амортизация:

Амортизационные отчисления за n лет службы:

Амортизационные отчисления за m месяцев службы:

Фактический срок службы основных фондов:

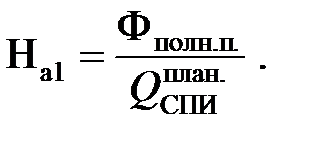

2) При нелинейном способе годовая сумма амортизационных отчислений определяется исходя из остаточной стоимости объекта на начало отчётного года и фиксированной нормы амортизации (чаще всего удвоенной), установленной с учётом СПИ данного объекта. В каждом последующем году амортизируемая стоимость объекта уменьшается на сумму накопленных амортизационных отчислений.

Амортизационные отчисления объекта основных фондов со временем уменьшаются, но теоретически этот метод не позволяет подойти к нулевой остаточной стоимости. Поэтому согласно инструкции, если остаточная стоимость достигла 80% первоначальной, данная сумма делится на количество оставшихся лет полезного использования фондов и списывается равномерно. При применении нелинейного способа нужно применять следующие формулы.

Годовая норма амортизационных отчислений ОПФ в долях ед.:

Годовые амортизационные отчисления за i –й год эксплуатации ОПФ:

.

.

Амортизационные отчисления за n лет службы основных фондов:

Остаточная стоимость ОПФ по истечении n лет службы:

3) Способ списания стоимости пропорционально объёму продукции (работ) предполагает, что норма амортизации устанавливается на единицу продукции (выполненных работ) в натуральных показателях. Для определения основных параметров необходимо пользоваться следующими формулами.

Норма амортизационных отчислений в натуральных показателях на единицу объёма (1м2, 1м3, шт.) в руб./ед.:

Годовая сумма амортизационных отчислений в руб.:

Амортизационные отчисления за выполненный объём продукции, руб.:

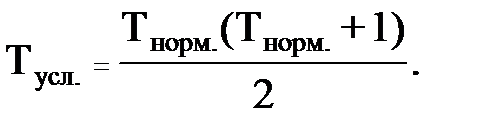

4) Способ списания стоимости по сумме чисел лет СПИ (кумулятивный) широко применяется в отраслях с высокими темпами морального износа активной части ОПФ. При этом способе амортизированные отчисления определяются исходя из полной первоначальной стоимости основных фондов и соотношения числа лет, оставшихся до конца срока службы объекта, и суммы порядковых чисел, составляющих срок эксплуатации. При этом нормативный срок службы рассчитывается в условных годах: например, если он равен 10 годам, то условное количество лет Тусл. составляет Тусл. = 1 + 2 + 3 + 4 + 5 + 6 + 7 + 8 + 9 + 10 = 55.

Количество условных лет рассчитывается по формуле:

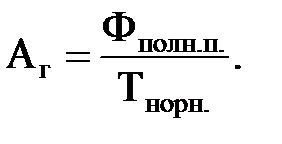

Износ фондов определяется умножением полной первоначальной стоимости на норму амортизации. Норма амортизации при этом с каждым годом уменьшается, а стоимость остаётся неизменной. Применяя данный способ, для определения основных параметров нужно использовать следующие формулы.

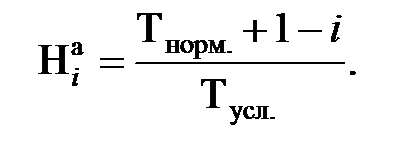

Норма амортизационных отчислений в i -й год эксплуатации объекта:

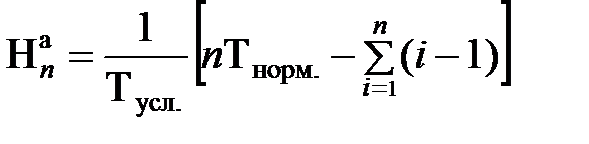

Норма амортизации за n -е число лет службы объекта:

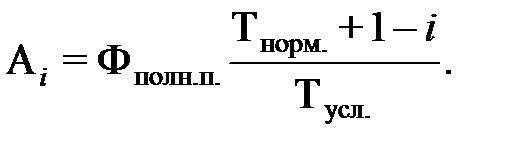

Годовые амортизационные отчисления за i -й год амортизации:

Амортизационные отчисления за n-е число лет эксплуатации:

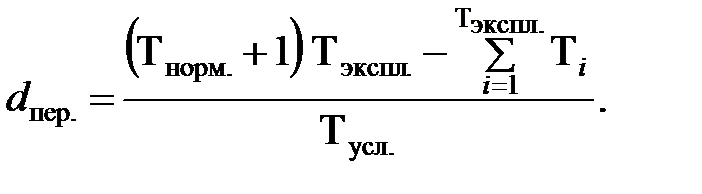

Доля перенесённой стоимости ОПФ в себестоимость готовой продукции:

Остаточная стоимость после n лет службы:

5) Способ уменьшаемого остатка предполагает расчёт суммы амортизации исходя из остаточной стоимости основных фондов. Без введения коэффициента ускорения (Куск.) данный способ неприменим. При определении основных параметров по данному методунеобходимо применять следующие формулы.

Годовые амортизационные отчисления в i -й год эксплуатации:

А i = Фполн.п. Куск.На (1 – Куск. На) i -1.

Сумма амортизационных отчислений за n -е количество лет службы:

А n = Фполн.п. [1–(1 – Куск. На) n ].

Остаточная стоимость после n лет службы:

Линейный метод определения величины амортизационных отчислений ориентирован на равномерный физический и моральный износ основных фондов. Такое допущение является вполне правомерным по отношению к физическому износу, однако, не так обстоит дело с моральным износом. Наука, техника, технология производства развиваются неравномерно. Моральный износ основных фондов в большинстве случаев происходит ускоренными, а не равномерными темпами, как это предусмотрено в нормах амортизационных отчислений.

Равномерное начисление амортизации не обеспечивает концентрацию ресурсов, необходимую для быстрой замены оборудования, подверженного активному влиянию морального износа. Поэтому предприятию необходимо иметь амортизационные отчисления, обеспечивающие ему возможность замены имеющихся основных фондов при возникновении ускоренного их морального износа.

Равномерный метод начисления амортизации предполагает, что каждый год в стоимость продукции включается одинаковая часть стоимости основных фондов. Такой метод расчета амортизации прост, нагляден и в определенной степени учитывает процесс переноса стоимости.

Основными достоинствами равномерного метода начисления амортизации являются:

– равномерность поступления отчислений в амортизационный фонд;

– стабильность и пропорциональность в отнесении амортизации на себестоимость выпускаемой продукции;

– простота и высокая точность расчетов.

Относительность учета переносимой стоимости обусловлена рядом обстоятельств:

– во-первых, равномерный метод предполагает, что к завершению срока службы ликвидационная стоимость будет равна 0 (эта ликвидационная стоимость включает в себя стоимость реализации изношенных и снятых с производства основных фондов, обычно это определяется по цене металлолома);

– во-вторых, этот метод предусматривает равномерный износ основных фондов за весь срок службы.

Но в течение срока службы бывают простои оборудования, его поломка и неполная загрузка за смену, т.е. в реальном производстве оборудование изнашивается неравномерно и стоимость основных фондов на продукцию переносится также неравномерно.

Еще один недостаток равномерного метода - отсутствие учета морального износа основных фондов. Выбытие устаревшей техники до окончания нормативного срока амортизации приводит к ее недоамортизации. Убытки от ликвидации не полностью

амортизированных основных фондов (т.е. от недоамортизации) отражаются на результатах хозяйственной деятельности предприятия.

Ускоренный (нелинейный) метод начисления амортизации. В целях повышения заинтересованности предприятий в обновлении основных фондов кроме линейного (равномерного) используются также и методы ускоренной амортизации, когда в первые три года применяются повышенные нормы, позволяющие перенести на себестоимость продукции порядка 2/3 их первоначальной стоимости.

Оставшаяся после этого стоимость переносится по одинаковым (стабильным) нормам амортизации по каждому из оставшихся лет службы в пределах принятого амортизационного периода, т.е. используется линейный (равномерный) метод начисления амортизации.

Для малых предприятий часто устанавливается льготная особенность: они могут в первый год

эксплуатации списывать дополнительно как амортизационные отчисления до 50% первоначальной (балансовой) стоимости основных фондов со сроком службы свыше 3 лет.

Метод ускоренной амортизации распространяется только на активную часть основных фондов, нормативный срок службы которых превышает 3 года. Кроме того, предприятия могут применять метод ускоренной амортизации пока только по отношению к основным фондам, которые используются для увеличения выпуска средств вычислительной техники, новых прогрессивных видов материалов, приборов и оборудования, расширения экспорта продукции, а также в случаях, когда они заменяют изношенную и морально устаревшую технику (при этом нормативы согласовываются с государственными финансовыми органами).

В остальных случаях предприятие решает вопрос о применении ускоренной амортизации с согласия Министерства экономики РФ. Амортизационные отчисления, начисленные указанным методом, должны использоваться на предприятии строго по целевому назначению. В случае их нецелевого использования дополнительная сумма амортизации, соответствующая расчету по ускоренному методу, включается в налогооблагаемую базу и подлежит налогообложению в соответствии с действующим законодательством.

Ускоренную амортизацию предприятия проводят на базе линейного метода ее начисления, когда утвержденная в установленном порядке норма амортизации на соответствующий инвентарный объект увеличивается, но не более чем в два раза.

Методы ускоренной амортизации в течение первой половины нормативного срока службы основных фондов позволяют возместить до 60 - 75% их стоимости, а при использовании линейного метода было бы возмещено только 50% стоимости основных фондов. Во вторую половину срока службы основных фондов величина амортизации уменьшается.

Таким образом, ускоренная амортизация позволяет:

– ускорить процесс обновления активной части основных производственных фондов на предприятии;

– накопить достаточные средства (амортизационные отчисления) для технического перевооружения и реконструкции производства;

– уменьшить налог на прибыль;

– избежать морального и физического износа активной части основных производственных фондов, т.е. поддерживать их на высоком техническом уровне, что в свою очередь, создаст хорошую основу для увеличения объема производства, выпуска более качественной продукции и снижения ее себестоимости.

Положительным нововведением в системе амортизационных отчислений является то, что с 1992 года амортизируются не только средства труда (основные фонды), но и нематериальные активы, позволяющие расширить сферу амортизации.

Согласно действующему положению, к нематериальным активам относятся: права пользования земельными участками, природными ресурсами, патенты, лицензии, ноу-хау, программные продукты, монопольные права и привилегии, торговые знаки, торговые марки и др.

Нематериальные активы учитываются:

– по стоимости, определенной на основе договоренности сторон;

– по фактически произведенным затратам на приобретение и подготовку их к использованию;

– по стоимости, определенной экспертным путем.

Эти оценки и затраты составляют первоначальную стоимость нематериальных активов, по которой они, как и основные фонды, зачисляются на баланс.