2015-02-24

2015-02-24 24026

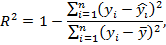

24026Коэффициент детерминации рассматривают, как правило, в качестве основного показателя, отражающего меру качества регрессионной модели, описывающей связь между зависимой и независимыми переменными модели.

Коэффициент детерминации показывает, какая доля вариации объясняемой переменной y учтена в модели и обусловлена влиянием на нее факторов, включенных в модель:

где  – значения наблюдаемой переменной,

– значения наблюдаемой переменной,  – среднее значение по наблюдаемым данным,

– среднее значение по наблюдаемым данным,  – модельные значения, построенные по оцененным параметрам.

– модельные значения, построенные по оцененным параметрам.

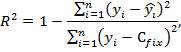

В случае, когда значение константы задается вручную, коэффициент детерминации рассчитывается по следующей формуле:

где  – фиксированное значение константы.

– фиксированное значение константы.

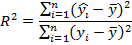

В случае линейной регрессии с константой справедлива следующая формула:

Заметим, что данная формула справедлива только для модели с константой, в общем случае используется предыдущая формула.

Чем ближе  к 1, тем выше качество модели.

к 1, тем выше качество модели.

При равенстве коэффициента единице линия регрессии точно соответствует всем наблюдениям.

Равенство коэффициента нулю означает, что выбранные факторы не улучшают качество предсказания по сравнению с тривиальным предсказанием  .

.

Достаточно качественной можно признать модель с коэффициентом детерминации выше 0,8.

Недостатком коэффициента детерминации является то, что он увеличивается при добавлении новых объясняющих переменных, что необязательно означает улучшение качества регрессионной модели. По этой причине, для устранения этого недостатка, на практике чаще используется скорректированный коэффициент детерминации.