2015-02-24

2015-02-24 1978

1978Так как из-за неблагоприятных событий нормальная хозяйственная деятельность прервана, предприятие недополучит запланированную прибыль.

Оценить крайне сложно. Никто не знает, как долго будет длиться период восстановления и связанный с ним период потери прибыли и увеличения операционных расходов. Сложно оценить и потерянную прибыль, т.к. неизвестно, произойдут ли убытки в момент экономического спада или в момент наивысшего расцвета отрасли.

Как правило, сначала определяется прогнозирующая величина ожидаемого дохода при нормальных обстоятельствах. Затем оценивается ожидаемый доход фирмы после возникновения убытков. Разница между параметрами и есть косвенный убыток.

2) связанные с персоналом

2.1.ущерб жизни и здоровью персонала Если в результате аварии по вине предприятия пострадали работники. Включает: оплата расходов на лечение травмированных работников, оплата санаторно-курортного лечения, выплаты по нетрудоспособности и инвалидности, компенсация родственникам в случае смерти др.

2.2.убытки связанные с ключевыми специалистами К ключевым относятся специалисты, деятельность которых является либо уникальной, либо существенно влияющей на результаты работы фирмы.

Необходимо выявить возможных ключевых специалистов и оценить возможные убытки связанные с их увольнением, выходом на пенсию, нетрудоспособностью, смертью.

3) убытки нанесенные третьим лицам Это означает, что в результате деятельности предприятия был нанесен ущерб гражданам и организациям и организациям, не связанным с предприятием хозяйственными отношениями. Например, авария …

Общий размер убытков формируется из выплаченных штрафов и компенсаций по искам государственных органов и пострадавших лиц.

4) ущерб окружающей среде – компенсации за загрязнение воздуха, воды и т.д., наступление гражданской ответственности перед населением и государством.

4. Направления промышленно-хозяйственной деятельности фирмы:

4.1. связанные с производственным потенциалом;

4.2 связанные с реализацией продукции – судебные издержки, штрафы, пени;

4.3. связанные с приобретением сырья – штрафы;

4.4. связанные с обслуживанием производственного процесса;

4.5. связанные с выполнением обязательств перед другими субъектами.

Потери, которые могут быть в деятельности организации, целесообразно разделять на материальные, трудовые, финансовые, потери времени, специальные виды потерь.

Материальные виды потерь проявляются в непредусмотренных заранее дополнительных затратах или прямых потерях оборудования, имущества, продукции, сырья, энергии и т.д.

Трудовые потери представляют потери рабочего времени, вызванные случайными, непредвиденными обстоятельствами.

Финансовые потери - это прямой денежный ущерб, связанный с непредусмотренными платежами, выплатой штрафов, уплатой дополнительных налогов, потерей денежных средств и ценных бумаг. Кроме того, финансовые потери могут быть при недополучении или неполучении денег из предусмотренных источников, при невозврате долгов, неоплате покупателем поставленной ему продукции, уменьшении выручки вследствие снижения цен на реализуемые продукцию и услуги.

Потери времени существуют тогда, когда процесс предпринимательской деятельности идет медленнее, чем было намечено. Прямая оценка таких потерь осуществляется в часах, днях, неделях, месяцах запаздывания в получении намеченного результата. Чтобы перевести оценку потерь времени в стоимостное измерение, необходимо установить, к каким потерям дохода, прибыли от предпринимательства способны приводить случайные потери времени.

Специальные виды потерь проявляются в виде нанесения ущерба здоровью и жизни людей, окружающей среде, престижу предпринимателя, и других неблагоприятных социальных и морально-психологических последствиях. Чаще всего специальные виды потерь крайне трудно определить в количественном, тем более в стоимостном выражении. Для каждого из видов потерь исходную оценку возможности их возникновения и величины производят за определенное время, охватывающее месяц, год, срок функционирования бизнеса.

Существует множество методов, каждый из которых помогает получить информацию о характеристиках отдельных рисков, присущих определенному виду деятельности. Одни методы базируются на анализе статистических, финансовых, управленческих и иных отчетных документов предприятия, другие требуют непосредственной инспекции мест расположения источников опасности.

1. ОПРОСНЫЕ ЛИСТЫ. Существуют два типа опросных листов. Универсальный (стандартизованный) опросный лист содержит в себе позиции общего характера и годится для большинства типов производства.

К преимуществам такого способа сбора сведений относится:

1. при грамотном составлении вопросов на них может ответить даже служащий, не имеющий достаточного опыта в области выявления рисков. Отдел или подразделение по управлению риском должно обеспечить рассылку таких опросных листов во все подразделения и территориальные единицы предприятия (филиалы, отделения) с дальнейшим их анализом и обработкой.

2. предлагается некая универсальная форма, которая охватывает все стороны деятельности предприятия.

Недостатком стандартных опросных листов является:

1. они не стимулируют респондентов выявлять характерные для их подразделения особенности рисков, выходящие за рамки поставленных вопросов;

2. ни какой универсальный вопросник не в состоянии предусмотреть все возможные виды ущерба для конкретной отрасли или предприятия.

Специализированные опросные листы разрабатываются обычно для конкретных видов деятельности с учетом их особенностей и детализации отдельных положений.

2.ФИНАНСОВО-СТАТИСТИЧЕСКИЙ АНАЛИЗ. В документах фиксируются все произошедшие инциденты, приведшие к убыткам, а также события, имеющие отношение к увеличению или уменьшению риска. Убытки предприятия, возникающие вследствие наступления непредвиденных событий, вначале фиксируются в актах, а затем находят свое отражение в бухгалтерской отчетности.

К финансовым документам предприятия относятся:

• отчет о финансовых результатах (прибылях и убытках);

• данные об учете основных средств;

• данные других форм бухгалтерской отчетности.

Анализируя эти документы, можно выявить всю существующую собственность организации, ее обязательства и долги, их подверженность рискам. Дополняя эти характеристики прогнозом финансового положения организации и плановым бюджетом, можно достаточно достоверно прогнозировать возможные экономические риски, степень вероятности их проявления и цену каждого риска.

В соответствии с финансово-статистическими способами анализа каждый бухгалтерский счет должен быть глубоко изучен, чтобы определить изменения, происшедшие с собственностью организации, или четко определить результат финансовых операций.

Основные достоинства финансово-статистического анализа:

1. базируясь на уже имеющейся в наличии информации, он дает надежные, объективные результаты, представляемые в ясной и краткой форме;

2. такой анализ позволяет перевести выявленные экономические риски в финансовую терминологию, которая более понятна и приемлема для большинства руководителей организации и аудиторов;

3.способ позволяет не только выявить экономические риски, но и оценить потери, предложить разные способы управления рисками.

3. АНАЛИЗ УПРАВЛЕНЧЕСКОЙ ОТЧЕТНОСТИ. Риск-менеджер должен обратить внимание на следующие документы:

• договоры на поставку продукции;

• договоры с поставщиками сырья и производственного оборудования;

• импортно-экспортные контракты.

Кроме того, особый интерес представляют данные о претензиях и выплаченных предприятием по решению судебных или иных органов штрафах и компенсациях потребителям, государственным налоговым и другим органам, общественным организациям.

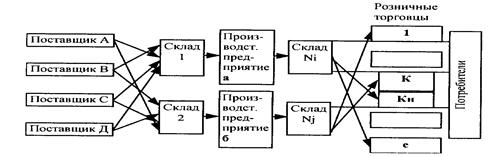

4.АНАЛИЗ ТЕКУЩИХ ОПЕРАЦИЙосуществляется путем построения как обобщенных, так и детальных схем, отражающих все операции организации, начиная со снабжения предприятия сырьем, материалами, топливом, энергией и заканчивая доставкой готовой продукции потребителю.

Рис. 2. Логистическая модель материальных потоков (обобщенная типовая схема для нескольких потоков)

По схемам можно определить цену риска и отследить участки, которые могут быть связаны с нарушениями ответственности, повреждения или уничтожение комплектующих при доставке, в производстве или на складе; возможные потери собственности потребителей в связи с дефектами продукта, ответственность перед персоналом за несчастные случаи, возникшие из-за дефектов оборудования, транспортных средств, и прочую ответственность организации, связанную с небрежными действиями транспорта.

5. АНАЛИЗ ДЕЛОВОГО ОКРУЖЕНИЯ ОРГАНИЗАЦИИ — еще один способ выявления экономических рисков организации и цены возможных потерь. При рассмотрении каждого компонента внешней среды организации необходимо тщательно проанализировать взаимоотношения организации с сегментами внешнего окружения; выяснить степень их однородности и стабильности. Однако с учетом со стояния российской экономики целесообразно проводить то кой анализ, объединив усилия руководства организации и привлеченного специалиста по стратегическому планированию. Это позволит получить информацию в равной степени приемлемую и для стратегического планирования, и для управления рисками фирмы.

6. ПЛАН ВЗАИМОДЕЙСТВИЯ ПОДРАЗДЕЛЕНИЙ ОРГАНИЗАЦИИ — это постоянный и систематический анализ взаимодействия подразделений организации друг с другом. Взаимодействие подразделений внутри организации может проверяться в виде:

1) административных инспекций движения средств и операций, отражающих взаимоотношения подразделений друг с другом;

2) проведения совещаний-планерок с руководством подразделений;

3) длительных бесед руководства с менеджерами и персоналом разных подразделений фирмы с целью целостного понимания деятельности каждого подразделения и связанных с нею возможных потерь;

4) устных или письменных рапортов подразделений, возникших в них изменениях и флюктуациях.

7.СТАТИСТИКА ПРОШЛЫХ ПОТЕРЬорганизации используется для расчета вероятности возникновения аналогичных потерь. Для этого извлекаются все статистические данные, касающиеся результативности операций, осуществленных организацией за определенный период времени. Частота возникновения потерь находится по следующей формуле:

fi = ni/nобщ

где fi - частота возникновения возможных потерь (случаен рискз.),

ni - число случаев наступления конкретного уровня потерь по исследуемой операции;

nобщ -общее число случаев проведения аналогичных операции в статистической выборке, включающей и успешно осуществленные операции данного вида.

8. ПРЯМАЯ ИНСПЕКЦИЯ. Основные цели инспекции: сбор дополнительной информации и проверка на местах ее достоверности и полноты. Прямая инспекция позволяет также выявить и уточнить отдельные аспекты разрабатываемой программы управления риском, оценить возможные затраты на управление на данном предприятии и дать рекомендации по регулированию уровня риска.

Эффективность инспекции напрямую зависит от квалификации сотрудников, ее осуществляющих.

Инспекция может быть:

- неожиданной - случае появление инспекторов на предприятии позволяет зафиксировать такие стороны организации бизнеса, которые были бы скрыты, если бы руководство было извещено заранее. Например, при неожиданной инспекции можно отметить реальные отклонения от планового течения технологического процесса или имеющие место нарушения правил безопасности.

- с заблаговременным извещением сотрудников об инспекции - целесообразно использовать при необходимости получить материалы и данные, для нахождения которых требуется время. В этом случае на предприятие за несколько дней до начала посещения по факсу или электронной почте высылается запрос или формы для заполнения, и к моменту начала инспекции сотрудники предприятия уже имеют на руках требуемые материалы, что существенно сокращает затраты времени.

Лекция 5

ОЦЕНКА РИСКОВ ПРЕДПРИЯТИЯ

5.1. Понятие и виды оценки.

5.2. Качественные методы оценки

5.3. Количественные методы оценки.

5.4. Зоны риска.

5.1. Понятие и виды оценки.

Попытка оценить степень риска, дать качественную (сравнительную) его оценку либо определить ее количественно - вполне естественная реакция на само существование неблагоприятного исхода какого-либо рода деятельности. Исторически первые подходы и конкретные процедуры оценки рисков выработаны в области финансовых операций на фондовом рынке применительно к расчетам конкретной величины риска единичной финансовой сделки - как правило, оценки эффективности при купле ценной бумаги для одного владельца этой ценной бумаги.

Оценка риска – это совокупность аналитических мероприятий, позволяющих спрогнозировать возможность получения дополнительного дохода или определенной величины ущерба от возникшей рисковой ситуации и несвоевременного принятия мер по предотвращению риска.

Оценка рисков заключается в качественной и количественной оценке возможных потерь (ущерба, убытков) и возможности их возникновения.

Задачи оценки риска состоит в определении:

а) какова вероятность наступления каждой из выявленных рисков;

б) каков размер возможных убытков при их реализации;

в) каков допустимый в данной конкретной обстановке уровень риска.