2015-02-27

2015-02-27 1828

1828Н.Ф. Панова, А.И. Скрипникова

Эффективность муниципального управления не может быть измерена каким-либо одним показателем и определяется как результат сложного взаимодействия различных факторов: природных, человеческих, социально-экономических, экологических и др., оказывающих влияние на принятие и реализацию управленческих решений. Сложность выработки и измерения достаточно объективных показателей эффективности муниципального управления определяется:

- спецификой муниципального образования как сложного объекта управления, имеющего иерархическую структуру;

- трудностями формализованного описания социально-экономических процессов, протекающих на территории муниципального образования;

- сложностью получения достоверной исходной информации;

- трудностями измерения отдельных показателей, носящих комплексный, обобщенный характер.

Можно выделить следующие компоненты оценки эффективности муниципального управления:

- обоснование и выбор системы и структуры показателей эффективности муниципального управления;

- определение критериев и измерителей эффективности муниципального управления;

- разработка методов расчета отдельных показателей.

Эффективность деятельности органов государственной и муниципальной власти определяется не только величиной экономического эффекта, но и прежде всего социально-политическими результатами деятельности органов власти. Для оценки эффективности государственного управления и деятельности органов государственной власти необходимы оценочные технологии и процедуры, которые были бы устойчивыми, объективными и позволяли своевременно корректировать деятельность органов государственной и муниципальной власти [1].

Распоряжением Правительства РФ от 11 сентября 2008 года №1313-р утверждена методика мониторинга эффективности деятельности органов местного самоуправления городских округов и муниципальных районов [2].

Целью настоящей методики является определение единых методических подходов к оценке эффективности расходования бюджетных средств, динамики изменения показателей, характеризующих качество жизни, уровня социально-экономического развития муниципального образования, степени внедрения методов и принципов управления, обеспечивающих переход к более результативным моделям муниципального управления.

В целях проведения комплексного анализа и расчета эффективности деятельности органов местного самоуправления мониторинг осуществляется по следующим направлениям:

- уровень доходов населения и здоровья;

- здравоохранение и образование;

- физическая культура и спорт;

- жилищно-коммунальное хозяйство и жилищная политика;

- организация муниципального управления.

В качестве исходных данных для проведения мониторинга эффективности деятельности органов местного самоуправления используются официальные данные, представленные в докладах глав местных администраций городских округов и муниципальных районов. Значения показателей анализируются в динамике за период, установленный в типовой форме доклада глав местных администраций городских округов и муниципальных районов о достигнутых значениях показателей для оценки эффективности деятельности органов местного самоуправления городских округов и муниципальных районов за отчетный год и их планируемых значениях на 3-летний период.

Целевые значения показателей, необходимые для расчета неэффективных расходов, устанавливаются нормативным правовым актом высшего должностного лица (руководителя высшего исполнительного органа государственной власти) субъекта Российской Федерации и могут быть отдельными для городских округов и муниципальных районов.

Эффективность деятельности органов муниципального управления можно оценить по тому, насколько эффективно то или иное муниципальное образование использует свой налоговый потенциал, другими словами, насколько объем собираемых в данном образовании налогов соответствует его возможностям.

Налоговый потенциал региона - это его финансовые возможности по воспроизводству налоговых поступлений в бюджетную систему, рассчитанных пропорционально налогооблагаемой базе, сложившейся в регионе, без отрицательного воздействия на хозяйствующие субъекты [3].

Одним из важнейших показателей, характеризующих возможность экономического кризиса муниципальной власти, является низкое использование налогового потенциала. Сам по себе этот показатель не может свидетельствовать о кризисе власти, но его ухудшение является симптомом для более детальной диагностики состояния уровня муниципального управления и близости его к кризису.

Выбор показателя, отражающего налоговый потенциал, потенциальную способность региона генерировать бюджетные доходы, - сложная задача из-за отсутствия достоверной и достаточно обширной статистической базы. Необходимо проанализировать основные подходы к формированию системы показателей, отражающих налогоспособность муниципальных образований.

В качестве одного из самых простых подходов к определению налогового потенциала можно назвать оценку налогового потенциала с помощью показателя фактически собранных в муниципальном образовании платежей в бюджет. При этом уменьшение сумм собранных налогов означает ухудшение использования налогового потенциала.

Многие авторы считают эту методику недостаточно обоснованной, т.к. имеется разрыв между количеством фактически собранных в регионе налогов и потенциальной способностью региона генерировать бюджетные доходы, различающийся по муниципальным образованиям эффективно и неэффективно хозяйствующих. Например, муниципальные образования, обладающие равными налоговыми потенциалами, могут собирать разное количество платежей из-за разных налоговых ставок. К тому же на объем бюджетных поступлений за счет собственных источников оказывает влияние уровень налоговой дисциплины среди налогоплательщиков.

Налоговый потенциал характеризуется экономической структурой муниципального образования и его обеспеченностью налогооблагаемыми ресурсами, определяемой налоговыми базами.

Наиболее очевидный источник доходов муниципального бюджета - доходы проживающих в этом регионе налогоплательщиков - напрямую связан с одним из показателей относительного уровня налогового потенциала региона - среднедушевыми доходами населения региона. Его основное преимущество - простота определения и доступность данных о среднедушевых доходах населения по муниципальным образованиям - городам и другим поселениям, объединенным в районы ежегодно публикуемых краевым комитетом по статистике.

В современной России, где "теневая" экономика имеет разный удельный вес в экономике отдельных муниципальных образований, статистика среднедушевых доходов далеко не всегда отражает истинное положение дел; поэтому данный показатель неадекватно отражает способность муниципальных образований генерировать бюджетные доходы.

Более полно налоговый потенциал муниципальных образований, как и регионов в целом, отражает валовый региональный продукт (ВРП), определяемый как суммарная стоимость товаров, работ и услуг, произведенных с использованием экономических ресурсов муниципальных образований (земли, труда и капитала) за данный период времени, и включающий все доходы, генерируемые внутри муниципальных образований, независимо от места проживания работников или регистрации предприятий.

На практике в показателе ВРП значительную долю занимают доходы физических лиц - жителей соответствующего региона, поскольку большинство жителей муниципальных образований работают в том же муниципальном образовании, в котором и живут. ВРП включает и доходы нерезидентов, которые подлежат налогообложению в данном муниципальном образовании. Кроме того, в отличие от показателя среднедушевого дохода, ВРП отражает также суммы, потраченные туристами на гостиничные услуги и на покупки на территории муниципальных образований.

Недостатки ВРП в качестве меры налогового потенциала связаны с особенностями структуры российских налогов. В связи с этим между налоговым потенциалом и ВРП возникает расхождение.

Более комплексный характер имеет так называемая "репрезентативная налоговая система", разработанная экспертной комиссией США по межбюджетным отношениям. Суть "репрезентативной налоговой системы" в качестве меры налогового потенциала регионов заключается в расчете суммы бюджетных платежей, которые могут быть собраны в регионе, при условии среднего уровня налоговых усилий и одинаковом составе налогов и ставки налогообложения во всех регионах.

Для применения этого метода необходимо иметь сведения по всем регионам. Имея данные по фактически собранным налогам и сборам и по их налоговым базам, можно рассчитать объем поступлений по региону. Именно эта величина и принимается за меру налогового потенциала региона.

Для каждого региона оценка показателя "репрезентативной налоговой системы" включает определение всех статей доходов местного бюджета, построение единой классификации статей доходов разных регионов, определение состава стандартной (нормативной) налоговой базы и репрезентативной (средней) ставки налогообложения, а также расчет налогового потенциала региона.

Данный метод позволяет весьма достоверно и объективно оценить налоговый потенциал региона. Однако, вследствие использования чрезвычайно большого объема данных, он трудоемок.

Метод репрезентативной налоговой системы может применяться для определения налогового потенциала "в узком смысле" - для расчета налоговых ресурсов регионов с учетом их реальных возможностей и существующей практики формирования налоговых баз.

Заслуживает внимания метод, предполагающий использование в рамках подхода "репрезентативная налоговая система" регрессионного анализа. Его преимущество - сокращение потребности в данных для измерения налогового потенциала; потребуется лишь информация о совокупных доходах по региону и небольшой набор переменных, используемых в качестве косвенных измерителей налоговых баз регионов.

При использовании регрессионного анализа отпадает необходимость в группировке доходных статей по налоговым компонентам и создании собственной налоговой базы для каждого компонента налоговой системы.

Включение большего количества переменных повышает точность регрессионного варианта "репрезентативная налоговая система" за счет более эффективного анализа данных.

Для оценки налогового потенциала муниципальных образований с помощью регрессионного анализа, посредством оптимальных оценок случайных факторов  используется уравнение следующего вида:

используется уравнение следующего вида:

,

,

где  - фактически собранные в j-м муниципальном образовании платежи в бюджет;

- фактически собранные в j-м муниципальном образовании платежи в бюджет;

- показатели налоговой базы, косвенно или непосредственно отражающие величину совокупной налоговой базы данного муниципального образования;

- показатели налоговой базы, косвенно или непосредственно отражающие величину совокупной налоговой базы данного муниципального образования;

т -число рассматриваемых муниципальных образований;

- случайная ошибка измерений;

- случайная ошибка измерений;

.

.

В качестве факторов налогового потенциала могут быть выбраны:

- объем произведенной продукции по видам, определяющий возможность получения налога на прибыль и добавленную стоимость;

- среднедушевые доходы и численность населения (определяющие возможности получения подоходного налога);

- стоимость имущества (основных фондов), позволяющая оценить возможности поступления налога на имущество;

- конкурентоспособность муниципальных образований, агрегирующая влияние других факторов.

Муниципальные образования Соль-Илецкого района различны между собой и при оценке эффективности управления в них и уровня развития целесообразно использовать не один специфический показатель, а комплекс следующих показателей, представленных в виде групп:

- земельные ресурсы;

- трудовые ресурсы;

- экономика муниципального образования;

- строительство;

- дорожное хозяйство;

- инвестиции в основной капитал;

- дошкольное и дополнительное образование;

- общее образование;

- здравоохранение;

- физкультура и спорт;

- финансовые ресурсы;

- основные фонды.

Данный перечень показателей используется для расчета показателя конкурентоспособности, отражающий уровень развития муниципальных образований.

Под уровнем конкурентоспособности региона понимается значение интегральной оценки конкурентоспособности исследуемого региона, сопоставленное с интегральной оценкой конкурентоспособности региона-эталона [3].

В качестве эталонного региона, наиболее целесообразно использовать регион (реально существующий или условный), обладающий наилучшими характеристиками конкурентоспособности.

Для синтеза интегральных показателей экономического потенциала, региональной эффективности, конкурентных преимуществ и непосредственно уровня конкурентоспособности используются непараметрические методы статистического анализа, в частности метод относительных разностей и метод «Паттерн».

Метод относительных разностей предполагает получение оценок по частным показателям при помощи нормирования по формуле 1. То есть, превышение значения j -го частного показателя по i -му региону над минимальным значением соотносится с размахом вариации j -го частного показателя по всей совокупности регионов.

, (1)

, (1)

где  - частный показатель конкурентоспособности;

- частный показатель конкурентоспособности;

- минимальное значение показателя развития;

- минимальное значение показателя развития;

- максимальное значение показателя развития.

- максимальное значение показателя развития.

Значение интегрального коэффициента может быть получено при помощи средней арифметической простой из частных коэффициентов по формуле 2. Значения коэффициента

Значение интегрального коэффициента может быть получено при помощи средней арифметической простой из частных коэффициентов по формуле 2. Значения коэффициента  будут принадлежать области [0;1]. = 1 может быть достигнуто только в случае, если i -ый регион обладает наилучшими значениями по всем частным показателям.

будут принадлежать области [0;1]. = 1 может быть достигнуто только в случае, если i -ый регион обладает наилучшими значениями по всем частным показателям.

, (2)

, (2)

где  - интегральный показатель конкурентоспособности;

- интегральный показатель конкурентоспособности;

- сумма частных показателей конкурентоспособности;

- сумма частных показателей конкурентоспособности;

- число показателей, характеризующих социально-экономическое развитие региона (муниципалитета).

- число показателей, характеризующих социально-экономическое развитие региона (муниципалитета).

Метод «Паттерн» позволяет получить оценки по частным показателям при помощи соотнесения фактических значений с наилучшим.

Величина интегрального коэффициента определяется по формуле 4.

Расчет частного показателя конкурентоспособности производится по формуле:

, (3)

, (3)

где  - частный показатель конкурентоспособности;

- частный показатель конкурентоспособности;

- значение показателя развития муниципалитета;

- наилучшее значение показателя развития (эталонное значение показателя).

- наилучшее значение показателя развития (эталонное значение показателя).

, (4)

, (4)

где  - интегральный показатель конкурентоспособности i - го региона;

- интегральный показатель конкурентоспособности i - го региона;

- сумма частных показателей конкурентоспособности для i - го региона;

- сумма частных показателей конкурентоспособности для i - го региона;

- весовой коэффициент для группы показателей.

- весовой коэффициент для группы показателей.

Для построения регрессионной модели используются следующие показатели:

- объем продукции сельского хозяйства;

- численность, экономически активного населения;

- размер среднемесячной заработной платы;

- размер среднемесячной заработной платы в сельском хозяйстве;

- объем поступления налогов;

- стоимость основных фондов муниципальной формы собственности;

- стоимость основных фондов предприятий сельского хозяйства;

- объем промышленного производства;

- показатель конкурентоспособности.

Эти показатели собраны по 21 муниципальному образованию Соль-Илецкого района Оренбургской области за 2008 год.

Полученная регрессионная модель имеет следующий вид:

где  - результативный признак - объем поступления налогов;

- результативный признак - объем поступления налогов;

- объем продукции сельского хозяйства;

- объем продукции сельского хозяйства;

- размер среднемесячной заработной платы;

- размер среднемесячной заработной платы;

- стоимость основных фондов муниципальной формы собственности;

- стоимость основных фондов муниципальной формы собственности;

- показатель конкурентоспособности;

- показатель конкурентоспособности;

- объем промышленного производства;

- объем промышленного производства;

- стоимость основных фондов предприятий сельского хозяйства;

- стоимость основных фондов предприятий сельского хозяйства;

- размер среднемесячной заработной платы в сельском хозяйстве;

- размер среднемесячной заработной платы в сельском хозяйстве;

- численность экономически активного населения.

- численность экономически активного населения.

После устранения мультиколлинеарности методом пошаговой регрессии с исключением переменных была получена следующая регрессионная модель налогового потенциала:

,

,

(145,9498) (0,0012) (0,1644)

где - результативный признак - объем поступления налогов;

- стоимость основных фондов предприятий сельского хозяйства;

- численность экономически активного населения.

Анализ регрессионных остатков показал нормальность их распределения.

С помощью пакета были рассчитана статистика

Т. к.

, построенная модель адекватна выборочным данным.

, построенная модель адекватна выборочным данным.

Результаты оценивания коэффициентов уравнения представлены в таблице 1.

Коэффициент детерминации составил 0,709, т.е. 70,9% доли вариации результирующей переменной объясняется вошедшими в модель переменными, а 29,1% доли вариации, вероятно, объясняется неучтенными в модели факторами.

С помощью полученной модели были рассчитаны модельные значения величины налогового потенциала для каждого муниципального образования Соль-Илецкого района. Графическое представление наблюденных и модельных значений, представлено на рисунке 1.

Таблица 1 - Результаты оценивания коэффициентов регрессии

Коэффициент  | Значение | Уровень значимости |  - статистика - статистика | Вывод |

| - 344,7 | 0,0297 | -2,3618 | коэффициент значим |

| 0,05 | 0,0007 | 4,0534 | коэффициент значим |

| 0,86 | 0,00006 | 5,2334 | коэффициент значим |

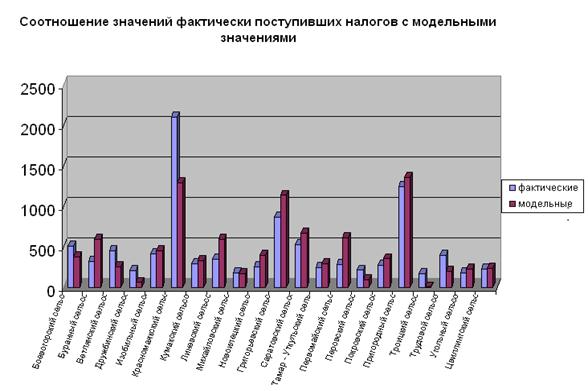

Анализируя полученные результаты, можно сделать вывод, что недоиспользуют свой налоговый потенциал по тем или причинам большинство сельских МО: Буранное, Изобильное, Кумакское, Линевское, Новоилецкое, Саратовское, Григорьевское, Тамар-Уткульское, Первомайское, Угольное, Пригородное, Покровское сельские поселения.

Рисунок 1 - Соотношение значений фактически поступивших налогов с модельными значениями

Причем МО Буранный, Первомайский, Григорьевский и Линевский сельсоветы существенно недоиспользуют свой налоговый потенциал. Поэтому при анализе состояния муниципального управления этих районов нужно обратить внимание на степень заинтересованности и активности местного самоуправления в зарабатывании бюджетных средств, выявить факторы, которые сдерживают рост поступлений налогов в бюджет поселений.

Остальные муниципальные образования достаточно полно используют свой налоговый потенциал, хотя степень этого использования разная.

Список литературы

1 Васильев, А.А.Муниципальное управление [Текст]: понятия, термины, библиография / А.А. Васильев. - Изд. 2-е, исп. и доп. - Н.Новгород: Гладкова О.В., 2006. - 304 с. - ISBN 5-93530-163-6.