2015-02-27

2015-02-27 812

812Финансовое состояние экономического субъекта характеризуется размещением и использованием средств (активов) и источниками их формирования (собственного капитала и обязательств). Эти сведения представляются в балансе организации.

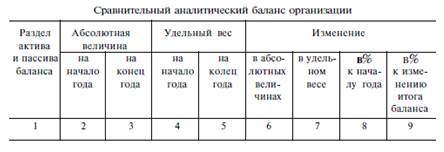

Для исследования состава и динамики имущества можно пользоваться сравнительным аналитическим балансом. Основная задача анализа актива баланса определить: в какие виды активов (мобильные или немобильные) прирост источников направлен в большей степени; за счет каких видов активов произошло уменьшение имущества.

В целях анализа активы группируют по степени ликвидности:

· наиболее ликвидные активы (денежные средства, краткосрочные финансовые вложения);

· легко реализуемые средства (краткосрочная дебиторская задолженность, но может быть и любая);

· медленно реализуемые активы (запасы, за исключением расходов будущих периодов);

· трудно реализуемые активы (внеоборотные активы и долгосрочная дебиторская задолженность).

Сравнительный аналитический баланс получается из исходного путем добавления к нему показателей вертикального, горизонтального анализа и структурной динамики.

Анализ статей актива баланса проводится в разрезе следующих агрегированных разделов:

1. Имущество, всего.

1.1. Иммобилизованные активы.

1.2. Оборотные активы.

1.2.1. Запасы.

1.2.2. Дебиторская задолженность.

1.2.3. Денежные средства.

Для анализа структуры применяется метод вертикального (структурного) анализа, т.е. проводится анализ по столбцу. Вертикальный анализ - определение структуры итоговых финансовых показателей с выявлением влияния каждой позиции отчетности на результат в целом, определение удельного веса каждой строки в итоге баланса (4 и 5 столбцы).

Метод горизонтального (временного) анализа позволяет проводить анализ по строке - сравнение каждой позиции отчетности с предыдущим периодом. При помощи этих методов рассчитываются показатели динамики (6 и 8 столбцы).

Показатели структурной динамики (7 и 9 столбцы) рассчитываются как вертикальным, так и горизонтальным методами анализа, т.е. присутствует анализ и по строке, и по столбцу.

Таким образом, целью вертикального анализа является вычисление показателей удельного веса, а в ходе горизонтального анализа определяются абсолютные и относительные изменения величин различных статей актива баланса за определенный период.