2015-02-27

2015-02-27 1688

1688Решения в бизнесе обычно требуют выбора между различными стратегиями. Лицо, принимающее решение, оказывается в условиях, которыми он не может управлять. Тем самым, решения напрямую зависят от степени информированности и компетентности ЛПР.

Осведомленность, понимание сути происходящего и избираемой стратегии ЛПР, классифицируются как состояние определенности, риска и неопределенности. Различия между определенностью, риском и неопределенностью отражают различия в степени компетентности ЛПР. Состояние его знаний можно представить как определенность (полное знание) или как неопределенность (полное отсутствие знания), а между ними находится риск (частичное знание).

Риск определяется как состояние знаний управляющего, когда ему известны один или несколько исходов по каждой альтернативе, а также вероятность реализации каждого исхода. В условиях риска ЛПР обладает неким объективным знанием относительно среды, в которой его организация действует, и способно объективно оценить обстановку, прогнозировать вероятный ход событий и возможные результаты кампании при выборе каждой из возможных стратегий.

Риск существует тогда, когда ЛПР не знает заранее его результатов, но способно установить объективное распределение вероятности возможных состояний внешней среды и связанных с ним отдач или результатов.

Метод априори. При методе априори ЛПР способно определить вероятность результата без экспериментирования или анализа прошлого опыта. Вероятность того или иного результата определяется дедуктивно на основании допускаемых правил и принципов бизнеса при условии, что характеристики возможных вариантов известны заранее. Например, известно, что монета имеет две стороны. По этой причине подброшенная вверх монета может упасть или на ту, или на другую сторону.

Все эти утверждения свидетельсвуют о том, что в достаточно большом количестве экспериментов конкретный результат не находит реализации. Отсюда следует, что опытные игроки рискуют, а не сталкиваются с неопределенностью. Можно сказать почти наверняка, что они проиграют, а игорный дом, в конечном счете, выиграет.

Априорный метод оценки риска подходит в том случае, когда ЛПР может вычислить вероятность результата, не полагаясь на экспериментирование, выбор или опыт. При методе априори мы идем от причины к следствию. При методе апостериори мы наблюдаем следствия посредством эмпирического измерения, а затем пытаемся установить причину.

Метод апостериори. Метод апостериори предполагает, что прошлый опыт является типичным, и будет воспроизводиться. Для того чтобы установить измерение вероятности, ЛПР начинает с наблюдения частоты на общее количество наблюдений.

Статистическая теория требует, чтобы данные по частоте удовлетворяли трем техническим условиям:

1) обеспечивали достаточное количество случаев или наблюдений, чтобы продемонстрировать стабильность;

2) повторялись в совокупности наблюдений;

3) были независимыми. (В данном случае независимость означает, что наблюдения делаются случайно и, таким образом, величина любой конкретной случайной переменной не находится под воздействием другой любой конкретной случайной переменной, полученной из той же самой совокупности.)

Если вышеназванные условия будут удовлетворены, то распределение частоты может быть преобразовано в распределение вероятности. Заметим, однако, что между распределением частоты и распределением вероятности существует различие. Распределение частоты - это табулирование того, сколько раз возникали определенные события в прошлом. Распределение вероятности - это табулирование возможности возникновения этих событий в будущем, измеряемое в процентах.

Если ЛПР готово предположить, что прошлый опыт является типичным и что он может быть использован в будущем, то самый простейший способ для построения распределения вероятности - это осуществить прямое преобразование распределения частоты. Например, если определенный фактор загрузки самолетов возникал 20 раз на протяжении последних 50 рейсов, то можно сказать, что ожидаемая частота, а отсюда вероятность возникновения этого фактора во время следующего полета будет равна 20/50 = 0,4, или 40%.

ЛПР, конечно, не требуется принимать решение на основании знания преобразования распределения частоты. Распределение вероятности может быть модифицировано в целях получения новых факторов, которые могут иметь важное значение для последующего экономического поведения.

Если условия таковы, что статистическая вероятность события может быть вычислена объективно, то возможность такого результата должна определяться как риск.

Если менеджер, принимающий решение, сталкивается с событиями или результатами, подразумевающими наличие риска, то его главная задача заключается в разработке методов, способных обеспечить его возможностью вычислить, а в последующем свести к минимуму риски, присущие конкретной задаче. Один из методов, применяемых для достижения этих целей, - вычислить распределение вероятности возможных результатов из блока выборочных наблюдений, а затем подсчитать предполагаемую стоимость.

Метод включает четыре этапа. [1, 9 ]

1. Определение предполагаемой стоимости риска.

2. Измерение относительного и абсолютного риска.

3. Определение компромисса между риском и прибылью.

4. Корректировка риска.

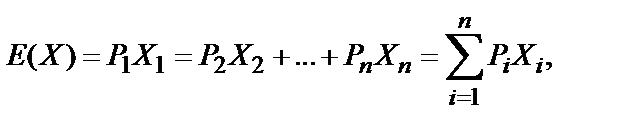

Шаг 1. Определение предполагаемой стоимости риска. В условиях риска главным критерием решения служит предполагаемая стоимость, которая вычисляется следующим образом:

где Xi - стоимость i -й отдачи; Pi - вероятность i -й отдачи (которая равна вероятности i -го варианта).

Из уравнения следует, что предполагаемая стоимость стратегии представляет собой средневзвешенную стоимость, в которой используются вероятности отдачи в качестве весовых коэффициентов. Таким образом, если бы стратегия применялась много раз в аналогичных условиях, то можно было рассчитывать на получение средней отдачи, равной предполагаемой стоимости.

Предположим, что оценивается множество стратегий при одинаковой стоимости инвестиций. Предполагаемая стоимость служит основным критерием для сравнения этих альтернатив. При сравнении двух или более стратегий ЛПР выбирает стратегию с самой высокой предполагаемой стоимостью.

Для примера рассмотрим матрицу решения, (табл.2.11), в которой анализируются четыре возможных состояния экономики. Пусть N 1 - времена бума; N 2 - времена стабильности; N 3 - времена спада, а N 4 - времена депрессии.

Таблица 2.11