2014-02-09

2014-02-09 3371

3371Тема 2. Классификация рисков

1) По характеру последствий риски подразделяются на чистые и спекулятивные.

Особенность чистых рисков (их иногда называют статистическими или простыми) заключается в том, что они практически всегда несут в себе потери для предпринимательской деятельности. Их причинами могут быть стихийные бедствия, несчастные случаи, недееспособность руководителей фирм и др.

Спекулятивные риски, которые называют также динамическими или коммерческими, несут в себе либо потери, либо дополнительную прибыль для предпринимателя. Их причинами могут быть изменение курсов валют, изменение конъюнктуры рынка, изменение условий инвестиций и др.

2) По сфере возникновения, в основу которой положены сферы деятельности, различают следующие виды рисков:

- производственный риск, связанный с невыполнением предприятием своих планов и обязательств по производству продукции, товаров, услуг, других видов производственной деятельности в результате воздействия как внешней среды, так и внутренних факторов;

- коммерческий риск – это риск потерь в процессе финансово-хозяйственной деятельности; его причинами могут быть снижение объемов реализации, непредвиденное снижение объемов закупок, повышение закупочной цены товара, повышение издержек обращения, потери товара в процессе обращения и др.;

- финансовый риск возникает в связи с невозможностью выполнения фирмой своих финансовых обязательств, их причинами являются изменение покупательной способности денег, неосуществление платежей, изменение валютных курсов и т.п.

3) В зависимости от основной причины возникновения рисков они делятся на следующие категории:

- природно-естественные риски – это риски связанные с проявлением стихийных сил природы;

- экологические риски связаны с наступлением гражданской ответственности за нанесение ущерба окружающей среде;

- политические риски – это возможность возникновения убытков или сокращения размеров прибыли, являющихся следствием государственной политики;

- транспортные риски связаны с перевозками грузов различными видами транспорта;

- имущественные риски – это риски от потери имущества предпринимателя по причинам, от него не зависящим;

- торговые риски зависят от убытков по причине задержки платежей, непоставки товара, отказа от платежа и т.п.

4) Риски, связанные с покупательной способностью денег:

- инфляционные риски, которые обусловлены обесцениванием реальной покупательной способности денег, при этом предприниматель несет реальные потери;

- дефляционный риск связан с тем, что при росте дефляции падает уровень цен и, следовательно, снижаются доходы; валютные риски связаны с изменением валютных курсов, они относятся к спекулятивным рискам, поэтому при потерях одной из сторон в результате изменения валютных курсов другая сторона, как правило, получает дополнительную прибыль и наоборот;

- риск ликвидности связан с потерями при реализации ценных бумаг или других товаров из-за изменения оценки их качества и потребительской стоимости.

5) Инвестиционные риски связаны с возможностью недополучения или потери прибыли в ходе реализации инвестиционных проектов, они включают следующие подвиды рисков:

- риск упущенной выгоды заключается в том, что возникает финансовый ущерб в результате неосуществления некоторого мероприятия;

- риск снижения доходности связан с уменьшением размера процентов и дивидендов по портфельным инвестициям; он делится на процентный риск, возникающий в результате превышения процентных ставок, выплачиваемых по привлеченным средствам, над ставками по предоставленным кредитам, и кредитный риск, возникающий в случае неуплаты заемщиком основного долга и процентов, причитающихся кредитору;

- биржевые риски представляют собой опасность потерь от биржевых сделок;

- селективные риски возникают из-за неправильного формирования видов вложения капиталов, вида ценных бумаг для инвестирования;

- риск банкротства связан с полной потерей предпринимателем собственного капитала из-за его неправильного вложения.

6) По уровню функционирования экономической системы формируются:

- мегаэкономические риски – риски, связанные с функционированием мировой экономики в целом;

- макроэкономические риски – риски экономической системы данного государства;

- мезоэкономические риски – риски, формируемые на уровне отдельных отраслей народного хозяйства и специфических сфер бизнеса;

- микроэкономические риски – риски отдельных, предпринимательских единиц, которые условно могут быть названы внутрифирменными рисками.

7) По допустимому пределу риска:

- допустимый риск – это угроза полной потери прибыли от реализации того или иного проекта или от предпринимательской деятельности в целом. При этом RD<R, где R – средний уровень риска в экономике, RD – уровень допустимого риска. В этом случае потери возможны, но их размер меньше ожидаемой предпринимательской прибыли. Таким образом, данный вид предпринимательской деятельности или конкретная сделка, несмотря на вероятность риска, сохраняют свою экономическую целесообразность.

- критический риск – более опасная в сравнении с допустимым. Он связан с опасностью потерь в размере произведенных затрат на осуществление данного вида предпринимательской деятельности или отдельной сделки. При этом критический риск первой степени связан с угрозой получения нулевого дохода, но при возмещении материальных затрат. Критический риск второй степени связан с возможностью потерь в размере полных издержек, т.е. вероятны потери намеченной выручки и предпринимателю приходится возмещать затраты за свой счет.

Под критическим риском Rкр понимается риск, уровень которого выше среднего, но в пределах максимально допустимых значений риска Rmax. RD<Rкр< Rmax;

- катастрофический риск Rкат превышает максимальную границу риска Rmax, сложившуюся в данной экономической системе. Rкат>Rmax.

Под катастрофическим понимается риск, который характеризуется опасностью, угрозой потерь в размере, равном или превышающем все имущественное состояние предпринимателя. Как правило, такой риск приводит к банкротству фирмы, поскольку в данном случае возможна потеря не только всех вложенных предпринимателем в определенный вид деятельности или в конкретную сделку средств, но и его имущества. При возникновении данного риска предпринимателю приходится возвращать кредиты из личных средств.

8) По возможности страхования можно также разделить на страхуемые и нестрахуемые. Предприниматель может частично переложить риск на другие субъекты экономики, в частности обезопасить себя, осуществив определенные затраты в виде страховых взносов. Таким образом, некоторые виды риска, такие, как риск гибели имущества, риск возникновения пожара, аварий и др., предприниматель может застраховать.

Риск страховой – вероятное событие или совокупность событий, на случай наступления которых проводится страхование. И зависимости от источника опасности страховые риски подразделяются на: риски, связанные с проявлением стихийных сил природы (погодные условия, землетрясения, наводнения и др.) и риски, связанные с целенаправленными действиями человека.

Все перечисленные виды рисков характерны и для логистической сферы с их принадлежностью к конкретным видам потоков и запасов.

Логистические риски относят к группе коммерческих рисков предприятия. Они предусматривают таможенные риски, риски срыва поставок, ущербы при выполнении логистических операций для каждого звена цепи поставок и т.д.

Например, к рискам материального потока относят:

- изменение планируемых объёмов и номенклатуры выпускаемой продукции;

- низкая дисциплина поставок, несоблюдение графика расходов и интенсивности потребления ресурсов;

- непредусмотренные материальные затраты или прямые потери оборудования, имущества, сырья, топлива, энергии;

- несбалансированность структуры и динамики материальных запасов;

колебания в сфере спроса, изменение потребностей и вкусов потребителей и т.д.

Тема 3: Модели управления логистическими рисками в цепях поставок

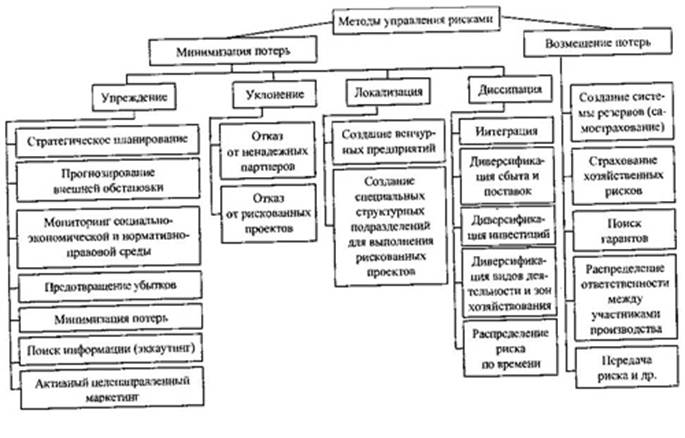

Управление риском представляет собой процесс целенаправленного воздействия субъекта управления на объект для решения стоящих задач. К методам управления рисками относятся:.

Рис. 3.1. Методы управления рисками.

Как видно из схемы, эти методы целесообразно разделить на две большие группы.

1.Методы минимизации потерь:

1.1. упреждения: (стратегическое планирование; прогнозирование внешней обстановки; мониторинг социально-экономической и нормативно-правовой среды; предотвращение убытков; минимизация потерь; поиск информации (эккаунтинг); активный целенаправленный маркетинг);

1.2. уклонения (отказ от ненадёжных партнёров; отказ от рискованных проектов);

1.3. локализации (создание венчурных предприятий; создание специальных структурных подразделений для выполнения рискованных проектов);

1.4. диссипации риска (интеграция; диверсификация сбыта и поставок; диверсификация инвестиций; диверсификация видов деятельности и зон хозяйствования; распределение риска по времени).

2. Методы возмещения потерь:

2.1. Создание системы резервов (самострахование);

2.2. Страхование хозяйственных рисков;

2.3. Поиск гарантов;

2.4. Распределение ответственности между участниками производства;

2.5. Передача риска.

1. Методы минимизации потерь позволяют уменьшить величину ущерба, когда риска избежать невозможно или он возникает внезапно.

1.1. Методы упреждения риска позволяют уберечься от случайностей при помощи превентивных воздействий.

Эти методы более трудоемки, требуют обширной, аналитической работы, от полноты и тщательности которой зависит эффективность их применения.

К наиболее эффективным методам этого типа относится используемый в деятельности предприятия метод стратегического планирования.

1.1.1.Стратегическое планирование как средство компенсации риска дает эффект, если оно пронизывает все сферы деятельности предприятия. Оно может снять большую часть неопределенности, предугадать появление узких мест в производственном цикле, упредить ослабление позиций предприятия в своем секторе рынка, заранее идентифицировать профиль факторов риска и разработать комплекс компенсирующих мероприятий, план использования и подключения резервов.

1.1.2. П рогнозирование внешней экономической обстановки.

Суть этого метода заключается:

· в периодической разработке сценариев развития и оценке будущего состояния среды хозяйствования предприятия;

· в прогнозировании поведения возможных партнеров или действиях конкурентов;

· в определении (прогнозировании) изменений в секторах и сегментах рынка, на которых предприятие выступает продавцом или покупателем; в региональном или общеэкономическом прогнозировании.

1.1.3. Главной задачей метода мониторинга социально-экономической и нормативно-правовой среды является информатизация предприятия. Он подразумевает:

· приобретение компьютерных систем правовой и нормативно-справочной информации;

· подключение к сетям коммерческой информации (например, с помощью сети Интернет);

· проведение собственных прогнозно-аналитических исследований;

· заказ соответствующих услуг консультационным фирмам и отдельным консультантам и т.д.

Полученные в ходе мониторинга результаты позволяют уловить, новые тенденции во взаимоотношениях хозяйствующих субъектов; заблаговременно подготовиться к нормативным новшествам; предусмотреть необходимые меры для компенсации потерь от изменения правил ведения хозяйственной деятельности на ходу, скорректировать стратегию, тактические планы.

1.1.4. Методы предотвращения убытков позволяют уменьшить ущербы предупредительными мерами и действиями (установкой пожарной или охранной сигнализации и средств пожаротушения и др.).

1.1.5. Методы минимизации потерь способствуют соблюдению законодательства, условий договоров, соблюдению трудовой и производственной дисциплины и т.д.

1.1.6. Упреждению риска способствует и сбор, обработка, классификация, анализ финансовой информации (эккаутинг).

1.1.7. Метод активного целенаправленного маркетинга должен агрессивно формировать спрос на продукцию. Для этого используются маркетинговые методы:

· сегментация рынка, оценка его емкости;

· организация рекламной кампании, включая информирование потенциальных потребителей и инвесторов о благоприятных свойствах продукции предприятия;

· анализ поведения конкурентов, выработка стратегии конкурентной борьбы и др.

1.2. Методы уклонения от риска наиболее распространены в хозяйственной практике. Ими пользуются те, кто хочет действовать наверняка, не рискуя. Кратко охарактеризуем их.

1.2.1. Отказ от нежелательных партнеров. Руководители предприятий, идущих по такому пути, отказываются от услуг ненадежных партнеров (как поставщиков, так и потребителей), стремятся не расширять круг партнеров, не вступать в отношения с сомнительными партнерами. Естественно, что такая политика сказывается на поставках предприятия (их объемах, качестве и т.д.).

1.2.2. Отказ от рискованных проектов, т.е. неучастие в договорах и проектах сомнительного (негарантированного) содержания.

1.3. Методы локализации риска используются, когда удается четко и конкретно вычленить и идентифицировать источники риска. Вычислив экономически наиболее опасный этап или участок, необходимо сделать его контролируемым и тем самым снизить уровень риска (ущерба).

Для реализации таких проектов обычно используются дочерние, так называемые венчурные (рискованные) предприятия. Риск, таким образом, локализуется. В дальнейшем его результаты могут использоваться материнской компанией, а для реализации этих проектов используется ее потенциал.

Эти методы используются в основном крупными компаниями при внедрении инновационных проектов; освоении новых видов продукции, коммерческий успех которых вызывает сомнение. Они, как правило, используются впервые, на них требуются дорогостоящие НИОКР.

1.4. Методы диссипации (распределения) риска представляют собой более гибкие инструменты управления риском.

1.4.1. Один из основных методов диссипации заключается в распределении общего риска путем объединения (с разной степенью интеграции) с другими участниками, заинтересованными в успехе общих дел.

Для этого подключаются другие предприятия и даже физические лица. С этой целью могут создаваться акционерные общества, финансово-промышленные группы, предприятия могут приобретать акции друг друга или обмениваться ими, вступать в консорциумы, ассоциации, концерны.

Интеграция может быть:

1) либо вертикальной (диагональной), т.е. несколько предприятий одного подчинения или одной отрасли объединяются для:

· проведения согласования ценовой политики;

· разделения зон хозяйствования;

· совместных действий против "пиратства";

2) либо горизонтальной по последовательности технологических циклов, операции снабжения и сбыта. Дополнительный эффект состоит в том, что на "входах" и "выходах" предприятия создаются островки:

· предсказуемого товарного рынка;

· надежного долговременного спроса;

· надежных поставок изделий, необходимых для производства продукции.

1.4.2. В некоторых случаях возможно распределение общего риска по времени и по этапам реализации некоторого долгосрочного проекта или стратегического решения.

1.4.3. К этой же группе методов относятся различные варианты диверсификации:

· диверсификация рынка сбыта, т.е. работа одновременно на нескольких товарных рынках (когда неудача на одном компенсируется на другом) и распределение поставок между многими потребителями (желательно равномерно для обеспечения устойчивости производственно-сбытовой деятельности);

· диверсификация закупок сырья и материалов, т.е. взаимодействие с многими поставщиками. Это позволяет ослабить зависимость предприятия от окружения, от надежности отдельных поставщиков. При нарушении графика поставок даже по объективным обстоятельствам (аварии, банкротство, форс-мажорные обстоятельства) предприятие сможет переключиться на работу с другими поставщиками. Конечно, это усложняет работу отделов материально технического снабжения и сбыта и вызывает их сопротивление. Поэтому руководство предприятия должно контролировать число своих поставщиков и потребителей;

· диверсификация инвестиций. При формировании инвестиционного портфеля рекомендуется отдавать предпочтение реализации нескольких проектов относительно небольшой капиталоемкости перед программами, состоящими из единственного инвестиционного проекта. Если все же приходится работать с одним-двумя партнерами, то желательно распределить или рассредоточить риск. В этом случае в договоре должно быть четко предусмотрено разграничение сфер деятельности и ответственности. Непременным условием должно быть отсутствие этапов, операций или работ с размытой или неоднозначной ответственностью;

· диверсификация деятельности. Под ней понимается увеличение числа используемых или готовых к использованию технологий, расширение ассортимента выпускаемой продукции или спектра предоставляемых услуг, ориентация на различные социальные группы потребителей, предприятия разных регионов и т.д. Все это способствует снижению риска, обретению экономической устойчивости и самостоятельности.

Риск должен быть фиксирован и по времени, это улучшает наблюдаемость и контролируемость процесса реализации стратегии или проекта и позволяет корректировать свои воздействия, управляя финальным уровнем риска.

2. Вторая группа - методы возмещения потерь.

Они направлены на то, чтобы в случае возникновения потерь иметь возможность их возмещения (даже частичного) и недопущения скатывания за критический предел.

2.1. Метод создания системы резервов близок к страхованию, но сосредоточен в пределах самого предприятия. На предприятии создаются страховые запасы сырья, материала, комплектующих изделий, резервные фонды денежных средств, формируются планы их развертывания и использования в кризисных ситуациях, устанавливаются впрок новые контакты и связи.

В настоящее время явное предпочтение отдается финансовым резервам, которые могут быть в форме:

· накопления собственных денежных страховых фондов;

· подготовки "горячих" кредитных линий;

· использования залогов и т.п.

Естественно, что для предприятия актуальными становятся задачи:

- выработки финансовой стратегии, политики;

- управления своими активами и пассивами, организации их оптимальной структуры;

- обеспечения достаточной ликвидности вложенных средств.

В планах развертывания резервов должно быть задействовано и использование резерва внутренней среды, возможность его самосовершенствования - от обучения и тренинга персонала до выработки специфической корпоративной культуры.

2.2. Страхование хозяйственных рисков. Страхование повышает ответственность менеджеров, принуждая их ответственнее относиться к принятию решения, регулярно проводить превентивные, защитные меры в соответствии со страховым контрактом.

Предприятие может также выступать с инициативой создания региональной системы страхования финансово-хозяйственной деятельности, а также использовать системы перестрахования и т.п.

Однако при освоении новых видов продукции или новых технологий использование страхования несколько проблематично, так как страховые компании не располагают статистикой и опасаются страховать неизвестные для них технологии.

Таким образом, в каждом конкретном случае важно знать, является ли данный фактор объектом страхования.

Страхование риска имеет свои особенности. Страхуется не риск, а имущественный интерес страхователя, возможность погашения случайных убытков. При данном виде страхования риск должен быть возможен и должен носить случайный характер.

2.3. Возмещение части потерь может происходить и из внешних источников (гаранты, партнеры, фонды поддержки предпринимательства и др.).

Метод поиска гаранта заключается в обращении малых предприятий к крупным коммерческим банкам, страховым обществам, ассоциациям, фондам, а крупных, соответственно, к органам государственного управления за поддержкой и патронажем. В качестве платы гаранту выступают услуги политической поддержки, безотказная благотворительность и др.