| Номер формулы | Наименование показателя | Формула |

| 4.1 | Вероятность |

|

| 4.2 | Среднее ожидаемое значение |

|

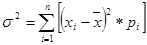

| 4.3 | Дисперсия |

|

| 4.4 | Среднее квадратическое отклонение |

|

| 4.5 | Коэффициент вариации | v =

|

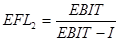

| 4.6 | Эффект финансового левериджа (американская концепция) |

|

| 4.7 | Сопряженный эффект финансового и операционного левериджа |

|

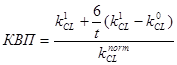

| 4.8 | Коэффициент восстановления платежеспособности |

|

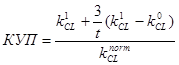

| 4.9 | Коэффициент утраты платежеспособности |

|

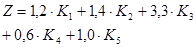

| 4.10 | Z-критерий вероятности банкроства по модели Э. Альтмана |

|

| 4.11 | Z-критерий вероятности банкроства по модифицированной модели Э. Альтмана |

|

| 4.12 | R-критерий вероятности банкротства по модели Р.С. Сайфулина и Г.Г. Кадыкова. | R = 2 kAc + 0,1 kCL + 0,08 kT(Ba) + 0,45 ROS + 1,0 ROE’ |

Тема 4. Управление финансовыми рисками компании

2015-02-27

2015-02-27 263

263Поделись с друзьями:

|

|

Сейчас читают про:

8302

8302 8107

8107