2015-02-14

2015-02-14 393

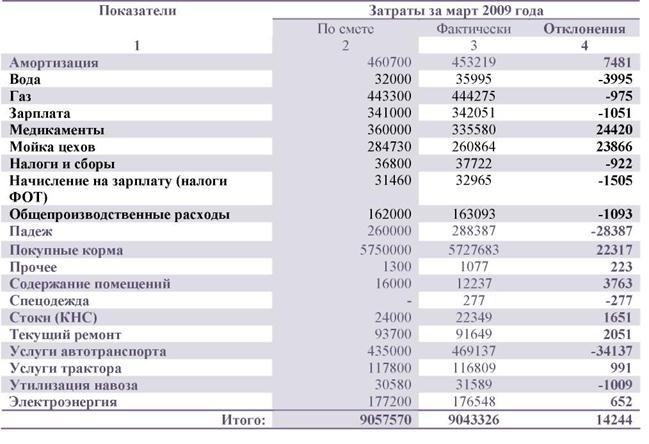

393| Итого: Отчет начальнику Чемодановской площадки |

| Бригада № 1 Чемодановская площадка (Тарасов) | |||

| Бригада № 2 Чемодановская площадка | |||

| Бригада № 3 Чемодановская площадка (Филькина) | -25735 | ||

| Итого по бригадам: | -3611 |

Рис.3 Финансовая структура центра ответственности (Чемодановская площадка)

Таблица 3 Отчет бригадиру бригады № 1 Чемодановской площадки (внутренний отчет центра

затрат)

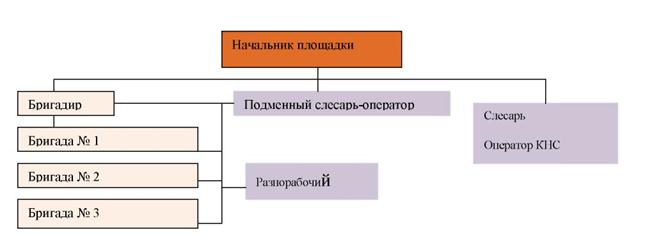

Начальник площадки может контролировать расходы по каждой бригаде в отдельности.

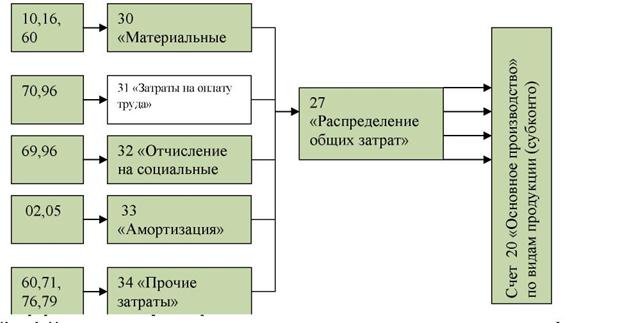

Для организации управленческого учета предлагается не ограничиваться только аналитикой счетов 20 «Основное производство», 23 «Вспомогательное производство», 25 «Общепроизводственные расходы», 26 «Общехозяйственные расходы», а ввести дополнительно управленческие счета: 30 «Материальные затраты», 31 «Затраты на оплату

труда», 32 «Отчисление на социальные нужды», 33 «Амортизация», 34 «Прочие затраты», 35 «Расходы по обычной деятельности», 27 «Распределение общих затрат ».

Это позволит накапливать информацию по статьям косвенных затрат с дальнейшим их распределением по видам выпускаемой продукции пропорционально различным базам распределения:

1)Д 30 К10 (пропорционально материальным затратам накопленным по счетам 20 и 23); 2)Д 31 К 70 (пропорционально затратам по заработной плате накопленным по счетам 20 и 23) и т.д. (рис. 4).

Рис. 4. Использование счетов управленческого учета при составлении внутренней отчетности

Счета управленческого учета позволяют проследить движение материально-производственных запасов в процессе их заготовления, хранения, потребления в ходе производства и выбытие в результате продажи продукции. Для сохранения коммерческой тайны об уровне издержек производства, рентабельности отдельных видов продукции, их конкурентоспособности на счетах финансового учета регистрируются лишь остатки, а обороты (как наиболее конфиденциальная информация) отражаются в системе управленческого учета.