2015-02-14

2015-02-14 821

821Для принятия тактических и стратегических управленческих решений необходимо провести анализа доходов сегмента. Для анализа доходов используется

разнообразная экономическая информация (данные статистической и бухгалтерской отчетности об объеме и структуре оборота, о прибылях и убытках; о размерах торговых наценок; о доходах, полученных из различных источников).

В процессе анализа доходов определяются следующие аналитические показатели:

1. Динамика суммы и уровня доходов. Положительным является увеличение уровня доходов. При этом следует учесть, что доход – не конечный результат деятельности организации.

2. Доля отдельных слагаемых дохода в общей их сумме и ее изменение за анализируемый период, что позволяет оценить структуру доходов. Положительным является увеличение доли прочих доходов, являющихся дополнительным источником, так как их рост способствует повышению доходности организации [2; с.222].

Анализ состава доходов проведем на основании отчетности Комбината общественного питания № 57, данные за 3 квартала 2008 года, являющегося отчетным операционным сегментом (таблица 4).

Таблица 4 Доходы КОП № 57 за 3 квартала 2008 года (тыс. руб.)

| Выручка | Тпр,% базсоб | Тпр,% базпок | Тпр,% баз | Тпр,% баз | |||||

| 1 кв | - | - | - | - | - | ||||

| 2 кв | 35,63 | 8,33 | - | ||||||

| 3 кв | 36,84 | 9,64 | - |

Во 2 квартале общая величина доходов составила 11270 тыс.руб., что на 2345 тыс. руб. больше общей величины доходов в 1 квартале, за счет роста выручки от продаж 2340 тыс. руб. (от собственной продукции на 2085 тыс. руб. (или 35,63%), от покупной продукции на 256 тыс. руб. (или 8,33%)), роста процентов к получению на 2 тыс. руб. (или 200%), прочих доходов на 2 тыс. руб. В 3 квартале по сравнению с 2 выручка от продаж увеличилась на на 111 тыс. руб. (от собственной продукции на 71 тыс. руб., от покупной продукции на 40 тыс. руб.), по сравнению с 1 на 2452 тыс. руб. В 3 квартале проценты к получению снижаются на 1 тыс. руб. по сравнению со вторым кварталом и повышаются на 1 тыс. руб. по сравнению с первым кварталом (или 100%). В прочих доходах изменений

не происходит они, как и во 2 квартале составляют 2 тыс. руб. Прочие доходы являются периодическими, то есть они могут возникнуть в анализируемом периоде, а могут и не возникнуть.

Основную долю доходов КОП № 57 составляют доходы по обычным видам деятельности. Основной доход приносит продажа собственной продукции, в 3 квартале она выросла на 36,84%, а продажа покупных товаров на 9,64%.

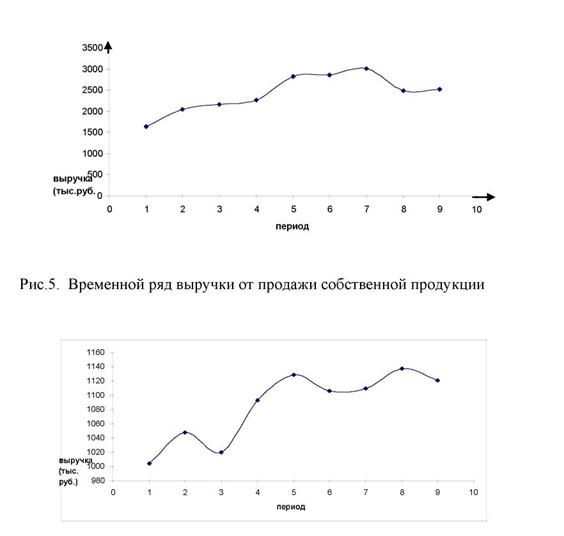

Проанализируем динамику выручки от продаж в разрезе собственной и покупной продукции с помощью математических методов. Цель анализа заключается в построение математической модели тренда на основе временного ряда динамики продаж [20, с.139].

При построение временного ряда, возьмем данные с января по сентябрь 2008 года. Исходные данные для построения и изучения графического отображения временного ряда показателей выручки от продаж (таблица 5).

Таблица 5 Показатели выручки от собственной продукции за 9 месяцев 2008 года

| Выручка от продажи собственной продукции, тыс.руб. | Цепные показатели динамики | Выручка от продажи покупной продукции тыс.руб. | Цепные показатели динамики | |||

| Абсолютный прирост, тыс.руб. | Тпр,% | Абсолютный прирост, тыс.руб. | Тпр,% | |||

| - | - | - | - | |||

| 24,53 | 4,38 | |||||

| 6,42 | -28 | -2,67 | ||||

| 11,02 | 7,16 | |||||

| 25,99 | 3,29 | |||||

| 1,38 | -23 | -2,04 | ||||

| 6,64 | 0,36 | |||||

| -516 | -17,18 | 2,43 | ||||

| 1,25 | -16 | -1,41 |

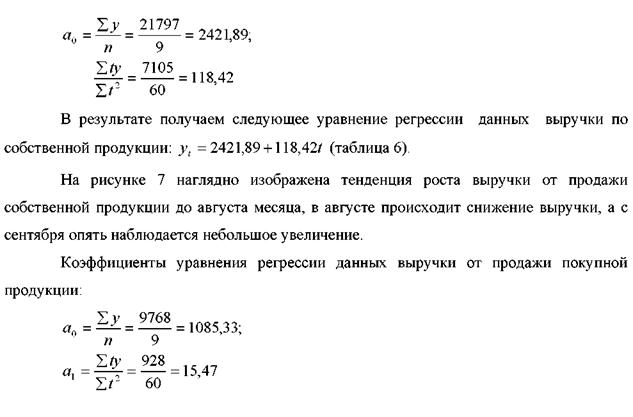

Графическое отображение исследуемых временных рядов представлено на (рис.5, 6).

Рис.6. Временной ряд выручки от продажи покупной продукции

Из анализа данных выручки покупной продукции трудно выявить основное направление изменения динамики продаж.

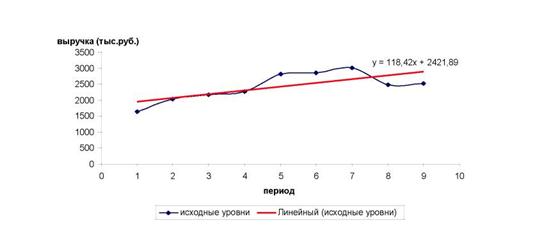

Для оценки тренда выручки от продаж воспользуемся прямолинейной функцией: yt = а0 +a1t, где yt- выручка от продаж; t- период по порядку; а 0 ,а 1 - коэффициенты уравнения регрессии [3, с.365].

Параметры а 0 ,а 1 определим, решив систему уравнения:

(a0n + a1Tt = TJy; [a^t + a1Tt 2 = T,ty.

В целях упрощения расчетов используем метод отсчета от середины динамического ряда. Учитывая, что при отсчете от середины динамического ряда алгебраическая сумм t равна 0, коэффициенты регрессии рассчитаем по следующим формулам:

| о = "1 |

Таблица 6

Таблица 6

| Расчет показателей модели при | линейной аппроксимации | |||||

| Период | у | t | t2 | y-t | yt | (y-yt)2 |

| -4 | -6556 | |||||

| -3 | -6123 | |||||

| -2 | -4344 | |||||

| -1 | -2266 | |||||

| Итого | - |

Графическая иллюстрация линейного тренда представлена на (рис. 7.).

Рис. 7. Линейный тренд

В результате получаем следующее уравнение регрессии данных выручки от продажи собственной продукции: yt =1085,3+15,47 t (таблица 7).

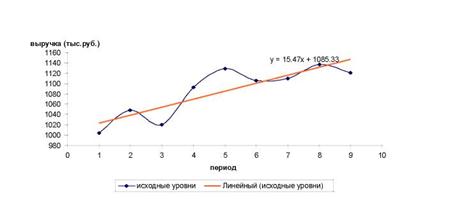

Выручка от продажи покупной продукции в среднем увеличивается. В результате проведенного анализа на основе временного ряда динамики продаж можно сделать вывод о том, что выручка от продажи собственной продукции в среднем растет на 118,42 тыс. руб., а от продажи покупной продукции на 15,47 тыс. руб.

Таблица 7

Расчет показателей модели при линейной аппроксимации

| Период | у | t | t2 | y-t | yt | (y-yt)2 |

| -4 | -4016 | |||||

| -3 | -3144 | |||||

| -2 | -2040 | |||||

| -1 | -1093 | |||||

| Итого | - |

Графическое изображение линейного тренда выручки от продажи покупной продукции (рис.8).

Рис. 8. Линейный тренд