2015-02-14

2015-02-14 2635

2635Индивидуальные предприниматели являются налогоплательщиками (подробнее см. далее), поэтому они подлежат постановке на учет в налоговых органах (по месту нахождения физического лица, а также по месту нахождения принадлежащего недвижимого имущества, транспортных средств и по иным основаниям, предусмотренным Налоговым кодексом).

Постановка на учет в налоговом органе в качестве налогоплательщиков индивидуальных предпринимателей осуществляется независимо от наличия обстоятельств, с которыми НК связывает возникновение обязанности по уплате налогов. Основу учета индивидуального предпринимателя в налоговом органе по месту нахождения или по месту жительства составляют сведения, содержащиеся в госреестре индивидуальных предпринимателей.

Постановка на учет в налоговых органах физического лица по месту нахождения принадлежащего ему недвижимого имущества и (или) транспортных средств осуществляется на основе информации, предоставляемой соответствующими органами (ст. 85 НК); при этом налоговый орган обязан незамедлительно уведомить физическое лицо о постановке его на учет. Местом нахождения имущества признается:

- для морских, речных и воздушных транспортных средств — место (порт) приписки или место государственной регистрации, а при отсутствии таковых – место нахождения (жительства) собственника имущества;

- для транспортных средств, кроме тех, что указаны выше, — место государственной регистрации, а при отсутствии такового - место нахождения (жительства) собственника имущества;

- для иного недвижимого имущества — место фактического его нахождения.

Постановка на учет частного нотариуса, адвоката осуществляется налоговым органом по месту их жительства. При этом в первом случае используются сведения, сообщаемые органами, указанными в ст. 85 НК, а во втором — сведения, поступающие из совета адвокатской палаты субъекта РФ.

Отметим, что согласно Ст. 83 НК налоговые органы на основе имеющихся данных и сведений о налогоплательщиках обязаны обеспечить постановку их на учет.

При постановке на учет физических лиц в состав сведений о них включаются также следующие персональные данные:

- фамилия, имя, отчество;

- дата и место рождения;

- место жительства;

- данные паспорта или иного удостоверяющего личность налогоплательщика документа;

- данные о гражданстве.

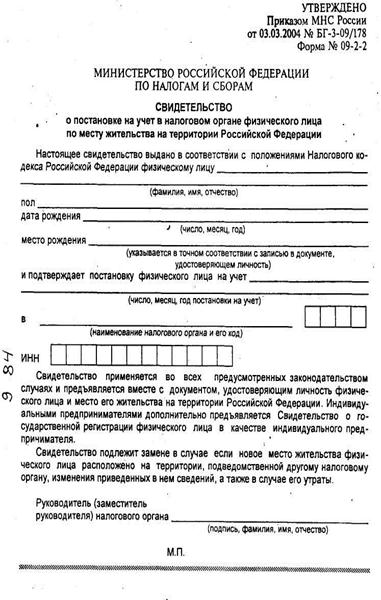

Налоговый орган, осуществивший постановку на учет индивидуального предпринимателя, обязан выдать ему соответствующее свидетельство, форма которого устанавливается федеральным органом исполнительной власти, уполномоченным по контролю и надзору в области налогов и сборов. Постановка на учет осуществляются бесплатно.

Каждому налогоплательщику присваивается единый по всем видам налогов и сборов, в том числе подлежащих уплате в связи с перемещением товаров через таможенную границу РФ, и на всей территории РФ идентификационный номер налогоплательщика. Этот номер налоговый орган указывает в направляемых налогоплательщику уведомлениях. Каждый налогоплательщик указывает свой идентификационный номер в подаваемых в налоговый орган декларации, отчете, заявлении или ином документе.

|

На основе данных учета федеральный орган исполнительной власти, уполномоченный по контролю и надзору в области налогов и сборов, ведет Единый государственный реестр налогоплательщиков.

Сведения о налогоплательщике с момента постановки на учет являются налоговой тайной, если иное не предусмотрено НК.

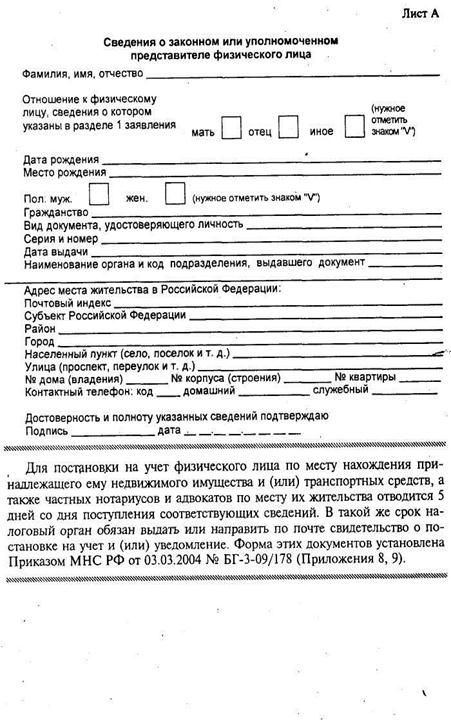

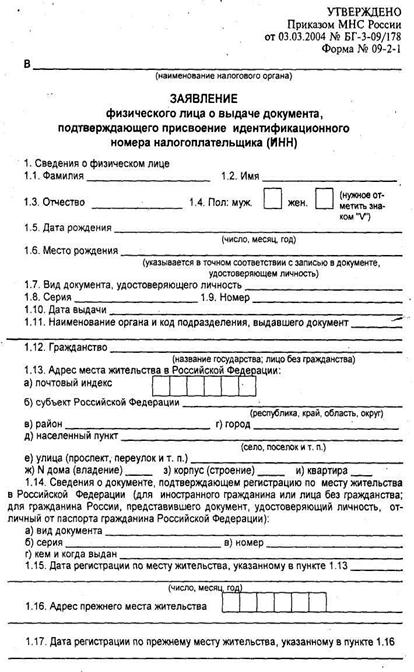

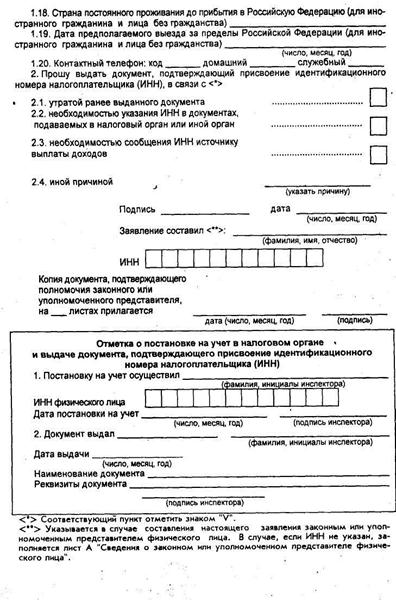

Что касается формы заявления о постановке на учет, то в настоящее время действует форма, утвержденная Приказом МНС РФ от 03.03.2004 № БГ-3-09/178.

|

|

|

Изменения в сведениях об индивидуальных предпринимателях учитываются налоговым органом по месту жительства индивидуального предпринимателя на основании сведений, содержащихся едином госреестре.

Если налогоплательщик изменил место нахождения или место жительства, он снимается с учета налоговым органом, в котором состоял на учете, на основании сведений единого госреестра индивидуальных предпринимателей.

Постановка на учет налогоплательщика в налоговом органе по новому месту нахождения или новому месту жительства осуществляется на основании документов, полученных от налогового органа по прежнему месту нахождения или прежнему месту жительства налогоплательщика.

Согласно ст. 85 НК органы, осуществляющие государственную регистрацию прав на недвижимое имущество и сделок с ним, регистрацию транспортных средств, обязаны сообщать сведения о расположенном на подведомственной им территории недвижимом имуществе, транспортных средствах, зарегистрированных в этих органах (правах и сделках), и об их владельцах в налоговые органы по месту своего нахождения в течение 10 дней со дня соответствующей регистрации.

Письмом от 30.01.2004 № 15-Т Центральный банк РФ дал указания оперативного, характера главным управлениям (национальным банкам) ЦБ РФ следующего содержания:

"В соответствии со ст. 9 Федерального закона от 23.12.2003 № 185-ФЗ "О внесении изменений в законодательные акты Российской Федерации в части совершенствования процедур государственной регистрации и постановки на учет юридических лиц и индивидуальных предпринимателей" статья 5 Федерального закона от 02.12.1990 № 395-1 "О банках и банковской деятельности" дополнена частью второй, согласно которой кредитные организации открывают банковские счета индивидуальным предпринимателям и юридическим лицам, за исключением органов государственной власти, органов местного самоуправления, на основании свидетельств о государственной регистрации физических лиц в качестве индивидуальных предпринимателей, свидетельств о государственной регистрации юридических лиц, а также свидетельств о постановке на учет в налоговом органе.

В соответствии с указанными дополнениями законодательства Российской Федерации, предоставление юридическими лицами и индивидуальными предпринимателями документов, подтверждающих регистрацию данных лиц в качестве плательщиков взносов в государственные внебюджетные фонды, для открытия банковского счета в кредитную организацию не требуется".

Банк обязан сообщить об открытии или закрытии счета индивидуального предпринимателя в налоговый орган по месту их учета в 5-дневный срок со дня соответствующего открытия или закрытия такого счета. Кроме того, банки обязаны выдавать налоговым органам справки по операциям и счетам организаций и граждан, осуществляющих предпринимательскую деятельность без образования юридического лица, в течение пяти дней после мотивированного запроса налогового органа.

Что касается постановки на учет во внебюджетных фондах, то налоговый орган в срок в течение 5 рабочих дней с даты госрегистрации представляет сведения об индивидуальном предпринимателе:

- в Пенсионный фонд РФ;

- Фонд социального страхования;

- Фонд обязательного медицинского страхования. /

Сущность и виды ответственности предпринимателей

Под ответственностью предпринимателей понимается обязанность, необходимость совершить определенные действия, направленные на восстановление неисполненных установленных (договорных) обязанностей (обязательств), нарушенных прав хозяйствующих субъектов, клиентов, работников, государства. Соответственно хозяйствующие партнеры, государственные органы несут ответственность перед предпринимателями при невыполнении договорных обязательств, принятии решений, нарушающих права предпринимателей. Таким образом, ответственность возникает из-за невыполнения установленных законами обязанностей и обязательств, при неисполнении или ненадлежащем исполнении договоров (сделок).

Предприниматели несут юридическую ответственность, которая представляет собой установленную правовыми нормами обязанность предпринимателей претерпевать неблагоприятные последствия при неисполнении ими установленных нормами права (законами) и договорами обязанностей и обязательств. В зависимости от отраслевой принадлежности юридических норм, устанавливающих ответственность, применяются гражданско-правовая, административная и уголовная ответственность предпринимателей. Действует также дисциплинарная, материальная, моральная ответственность.

Предприниматели как субъекты рыночной экономики, участники гражданского оборота несут в первую очередь гражданскую ответственность, которая представляет собой установленные гражданским законодательством юридические последствия неисполнения или ненадлежащего исполнения предусмотренных обязанностей и обязательств. Гражданская ответственность проявляется в применении к правонарушителю в отношении другого лица (кредитора) либо государства установленных законом или договором мер воздействия, имеющих для правонарушителя отрицательные имущественные (финансовые) последствия в форме уплаты неустойки (штрафа, пени), возмещения убытков, ареста имущества, возмещения вреда.

Гражданская ответственность является имущественной, носит компенсационный характер, так как главной целью ее применения является восстановление прав потерпевшей стороны (кредитора). Гражданская ответственность предпринимателя возникает из внедоговорных отношений, она устанавливается соответствующими нормами права, а также является договорной, вытекающей из-за неисполнения или ненадлежащего исполнения заключенных договоров. С точки зрения уровня (роли) ответственности виновной стороны гражданская ответственность подразделяется на долевую, солидарную, субсидиарную и смешанную.

Гражданская ответственность возникает при нарушении предпринимателями положений гражданского законодательства, которое регулирует отношения между лицами, осуществляющими предпринимательскую деятельности или с их участием. Защита гражданских прав осуществляется путем: признания права; вос-г становления положения, существовавшего до нарушения права, и пресечения действий, нарушающих право или создающих угрозу его нарушения; признанияоспоримой сделки недействительной и применения последствий ее недействительности, применения последствий недействительности ничтожной сделки; признания недействительным акта государственного органа или местного самоуправления; самозащиты права; присуждения к исполнению обязанностей в натуре; возмещения убытков; взыскания неустойки; компенсации морального вреда; прекращения или изменения правонарушения; неприменения судом акта государственного органа или органа местного самоуправления, противоречащего закону, иными способами, предусмотренными законом.

Следовательно, гражданская ответственность индивидуальных предпринимателей возникает из-за нарушения ими гражданских прав других физических и юридических лиц в соответствии с законами и заключенными договорами.

Предприниматель как гражданин отвечает по своим обязательствам всем принадлежащим ему имуществом, за исключением имущества, на которое в соответствии с законом не может быть обращено взыскание.

Административная ответственность предпринимателей и должностных лиц предпринимательских организаций установлена за совершение ими административного правонарушения при осуществлении предпринимательской деятельности. Административная ответственность возникает при невыполнении обязанностей в соответствии с Кодексом РФ об административных правонарушениях, а также при невыполнении обязанностей (обязательств), установленных другими законами. Для предпринимателей основной формой административного наказания (ответственности) является штраф — денежное взыскание, установленное в определенных пределах.

Уголовная ответственность — это в соответствии с положениями Уголовного кодекса РФ один из видов юридической ответственности предпринимателей, возникающей при совершении противоправных действий в процессе осуществления предпринимательской деятельности.

Основанием уголовной ответственности предпринимателей является совершение действия, содержащего все признаки состава преступления, предусмотренного УК РФ, в первую очередь в гл. 22 «Преступления в сфере экономической деятельности». Виновным в преступлении признается лицо, совершившее противоправные деяния умышленно или по неосторожности. Видами уголовного наказания за противоправные действия при осуществлении предпринимательской деятельности являются: штраф; лишение права занимать определенные должности или заниматься определенной деятельностью; обязательные работы; исправительные работы; конфискация имущества; ограничение свободы; арест; лишение свободы на определенный срок.