2015-02-18

2015-02-18 3537

3537В целях совершенствования нормативно-правового регулирования бухгалтерского учета и отчетности Минфином России утверждено Положение по бухгалтерскому учету «Исправление ошибок в бухгалтерском учете и отчетности» - ПБУ 22/2010 (приказ от 28.06.2010 № 63н, зарегистрирован в Минюсте России 30.07.2010 № 18008).

ПБУ 22 определяет, что ошибкой признается неправильное отражение фактов хозяйственной деятельности в бухгалтерском учете организации и может быть обусловлено:

· неправильным применением законодательства Российской Федерации о бухгалтерском учете или нормативных правовых актов по бухгалтерскому учету;

· неправильным применением учетной политики организации;

· неточностями в вычислениях;

· неправильной классификацией или оценкой фактов хозяйственной деятельности;

· неправильным использованием информации, имеющейся на дату подписания бухгалтерской отчетности;

· недобросовестными действиями должностных лиц организации.

Не являются ошибками в отражении фактов хозяйственной деятельности в бухгалтерском учете организации, выявленные в результате получения новой информации, которая не была доступна организации на момент отражения таких фактов хозяйственной деятельности.

Ошибка признается существенной, если она в отдельности или в совокупности с другими ошибками за один и тот же отчетный период может повлиять на экономические решения пользователей, принимаемые ими на основе бухгалтерской отчетности, составленной за этот отчетный период. Существенность ошибки организация определяет самостоятельно, исходя как из величины, так и характера соответствующей статьи бухгалтерской отчетности.

Согласно закону № 402-ФЗ «О бухгалтерском учете» допускает внесение исправлений в первичные учетные документы. Однако сделать это можно только в том случае, если такая правка не запрещена другими нормативными актами.

Таким образом, нельзя править кассовые и банковские документы, ведь Положение «о порядке ведения кассовых операций юридическими лицами и упрощенном порядке ведения кассовых операций индивидуальными предпринимателями и субъектами малого предпринимательства» (утв. Банком России 11.03.2014 г. №3210-У) это делать запрещает.

В бухгалтерском учете не допускаются исправления, не санкционированные работниками, ответственными за его ведение. Если вносится корректировка, то она должна содержать дату изменения, а также подписи ответственных лиц, с указанием их фамилий и инициалов или других реквизитов, необходимых для их идентификации.

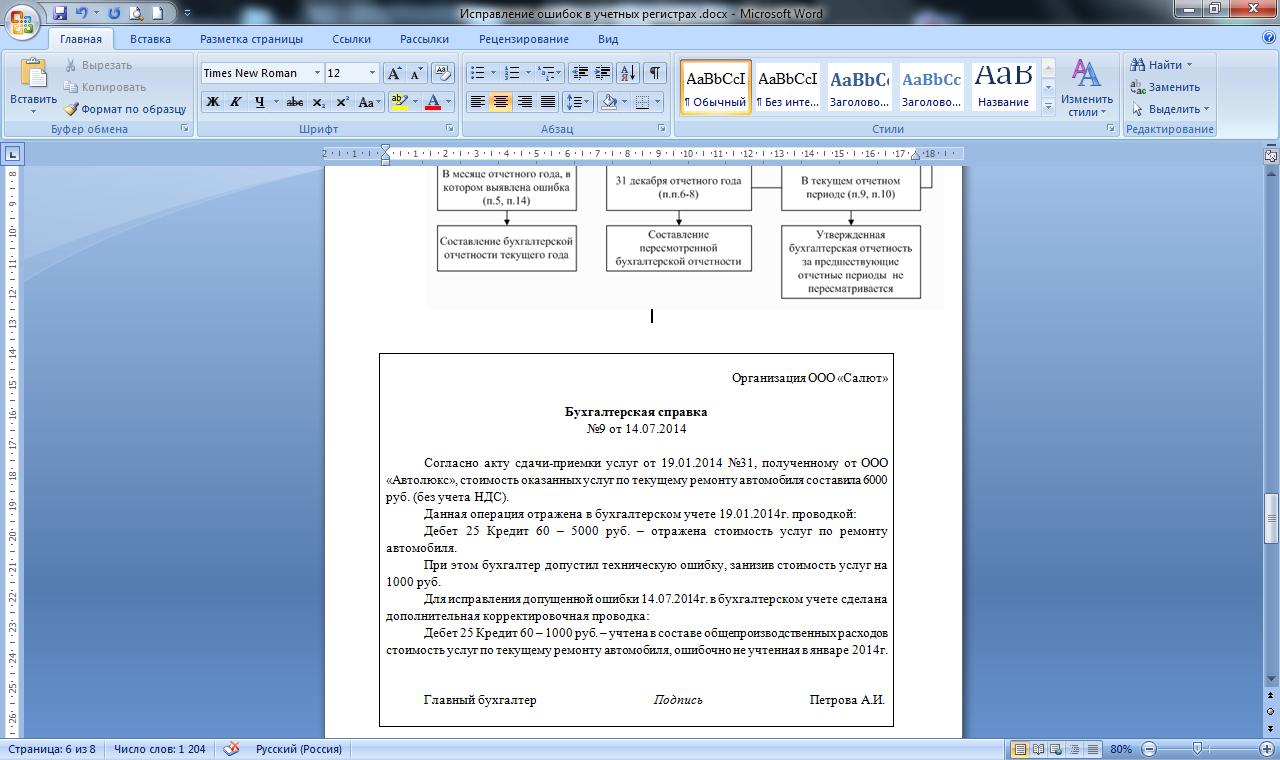

При выявлении фактов неправильного отражения хозяйственных операций на счетах бухгалтерского учета составляется бухгалтерская справка (рис. 8.2.) об исправительных записях. Порядок составления такой справки не регламентирован, обязательность ее составления не предусмотрена. Тем не менее, составление такой справки целесообразно и оправданно с точки зрения требований к полноте отражения информации о деятельности организации в бухгалтерском учете.

Бухгалтерская справка об исправительных записях фиксирует факт неправильного отражения хозяйственных операций на счетах бухгалтерского учета и обосновывает необходимость исправительных записей, произведенных в учетных регистрах. Указанная справка в данном случае выполняет роль первичного бухгалтерского документа, на основании которого производятся записи в учетных регистрах.

Такая справка должна соответствовать требованиям, предъявляемым к первичным учетным документам, и содержать следующие реквизиты:

· наименование документа (бухгалтерская справка);

· дату составления;

· содержание операции (подробное описание неправильно отраженной операции, содержание неверно произведенной записи, обоснование причин неверно произведенной записи и способа ее исправления на счетах бухгалтерского учета, содержание исправительной записи);

· количественные измерители (в денежном и натуральном выражении — при исправлении записей об операциях, связанных с движением товарно-материально ценностей);

· наименования должностей лиц, ответственных за учет данной операции (главный бухгалтер, бухгалтер), и их личные подписи.

Рис. 8.2. Образец оформления бухгалтерской справки.

Исправление ошибок в учетных регистрах осуществляют корректурным способом, способом дополнительных записей и способом «красное сторно».

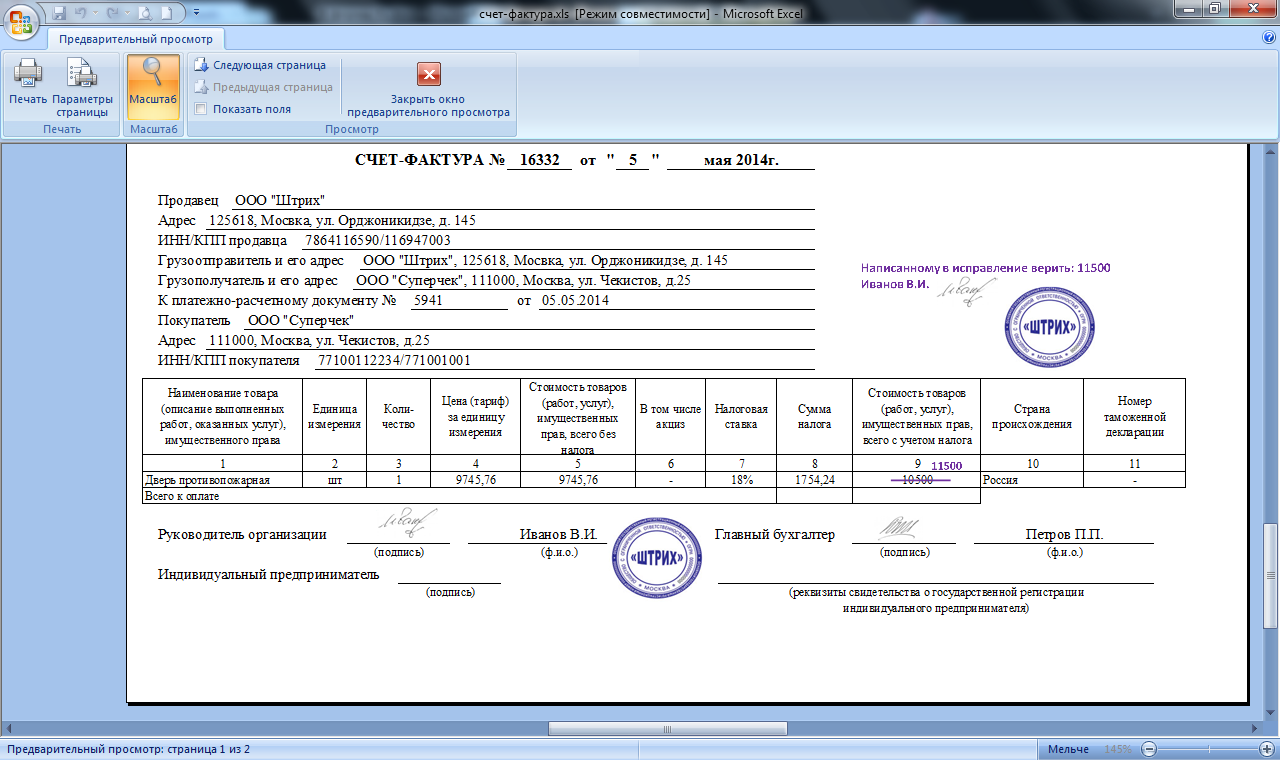

Способом корректуры исправляют арифметические ошибки, описки (рис. 8.3.). При исправлении ошибок неправильный текст (сумма) аккуратно зачеркивается одной тонкой чертой так, чтобы зачеркнутое можно было прочитать. Сверху надписывается правильный текст (сумма).

Затем здесь же на полях против соответствующей строки внесенные изменения специально оговариваются и подтверждаются подписями лиц, подписавших документ, с указанием даты исправления. При необходимости подписи заверяются печатью организации. Исправления сопровождаются фразой: «Написанному в исправлени верить», в которой также пишется новый текст или сумма, а потом ставится подпись.

Таким способом чаще всего исправляются свои рукописные первичные документы. Если в организации применяется компьютерный учет и есть возможность заменить документ, его выводят на печать вновь в исправленном виде и подписывают повторно.

Достаточно часто приходится вносить исправления в счета-фактуры поставщиков, так как налоговые органы придираются к малейшей оплошности в этом документе. При использовании корректурного способа, исправления, внесенные в счета-фактуры, должны быть заверены подписью руководителя и печатью продавца с указанием даты внесения исправления.

Рис. 8.3. Образец исправления ошибки способом корректуры.

В случае же когда по тем или иным причинам в бухгалтерском учете организации отражены неверные суммы, вносить исправления следует непосредственно в учетные регистры.

Исправления в регистры бухгалтерского и налогового учета до закрытия в учете операций отчетного месяца, подведения месячных оборотов и переноса их данных в Главную книгу вносятся также корректурным способом. Этот способ применяется в тех случаях, когда ошибка не затрагивает корреспонденции счетов или она быстро обнаружена и не отразилась на итогах учетных записей.

Корректурным способом нецелесообразно пользоваться для исправления ошибочно записанных сумм в тех учетных регистрах, в которых уже подсчитаны итоги. В этом случае пришлось бы исправлять несколько сумм. Корректурный способ не применяется также в случаях, когда необходимо исправить указанную корреспонденцию счетов (вместо одного дебетуемого или кредитуемого счета указан другой). Такие ошибки обнаруживаются иногда после выведения итогов в Главной книге и составления баланса. В этом случае используются способы дополнительной записи и красное сторно.

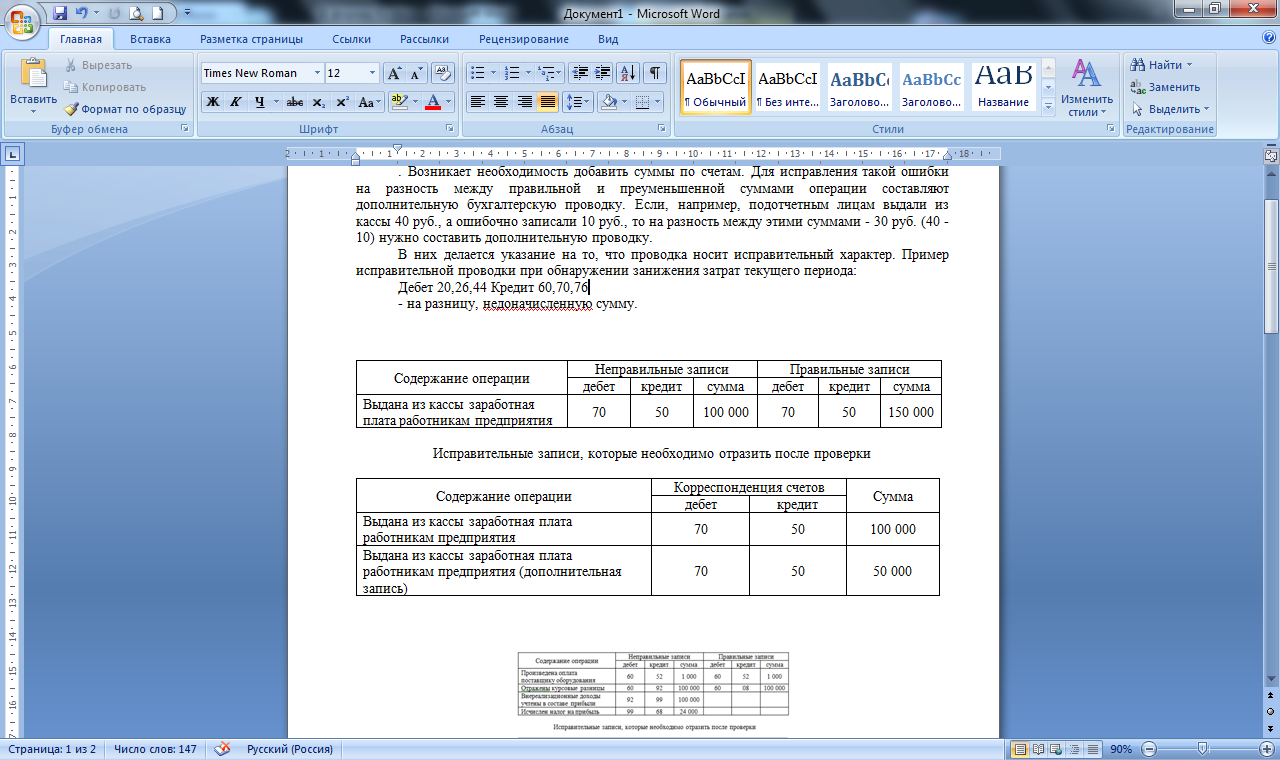

Способ дополнительных записи (рис. 8.4.) применяется в тех случаях, когда в бухгалтерской проводке и в учетных регистрах указана правильная корреспонденция счетов, но преуменьшена сумма операции. Возникает необходимость добавить суммы по счетам. Для исправления такой ошибки на разность между правильной и преуменьшенной суммами операции составляют дополнительную бухгалтерскую проводку.

Рис. 8.4. Образец исправления ошибки способом дополнительной записи.

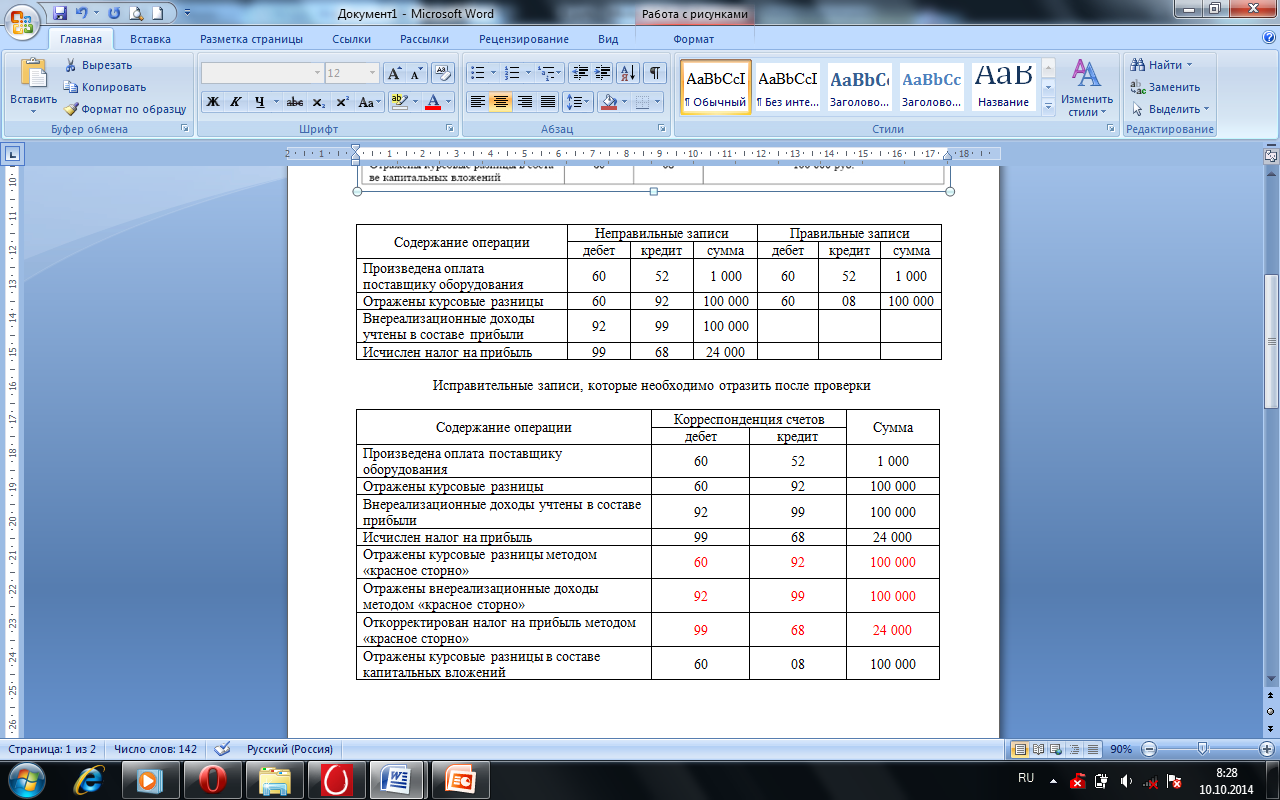

Если в учетных записях указана неправильная корреспонденция счетов, то для исправления ошибок применяется способ «красное сторно» (рис. 8.5.) – это способ исправления ошибок, при котором ошибочно внесенную запись повторяют красными чернилами.

Сущность данного способа состоит в том, что вначале неправильная бухгалтерская запись аннулируется (снимается) путем исправительной записи, в которой корреспонденция счетов и сумма остаются такими же, как и в ошибочной. Однако исправительная запись делается в учетных регистрах красным цветом. При подсчетах записанные красным цветом суммы не прибавляются, а вычитаются из итогов. Таким образом, запись красным (сторнировочная отрицательная запись) аннулирует ранее составленную ошибочную запись. Одновременно после нее составляется новая проводка с правильной корреспонденцией счетов и записывается в регистры обычными чернилами. Тем самым ошибочные записи (в основном неправильные корреспонденции счетов) способом «красное сторно» исправляют в два приема. Иногда вместо красного цвета сумму заключают в круглые скобки (как в формах № 1, 2 бухгалтерского баланса). При компьютерном учете «красная запись» будет выглядеть как и первоначальная, но перед суммой в бухгалтерской проводке ставится минус.

Способ «красное сторно» используется тогда, когда необходимо уменьшить начисленные суммы по счетам, отразить экономию (отрицательные отклонения), а также в случае исправления ошибки в корреспонденции счетов.

Рис. 8.5. Образец исправления ошибки способом «красное сторно».