2015-02-18

2015-02-18 2764

2764Оборотные фонды - важная часть национального богатств включающая такие предметы труда, как сырье, основные и вспомогательные материалы, топливо и т.д. Оборотные средства призваны обеспечить бесперебойность процесса экономической деятельности.

При статистическом анализе оборотных средств необходимо учитывать их главные особенности:

- оборотные средства находятся в постоянном движении, обеспечивая процесс производства и реализации товаров и услуг;

- оборотные средства потребляются полностью в каждом производственном цикле;

- оборотные средства переносят свою стоимость на создаваемый продукт полностью;

- оборотные средства в процессе движения постоянно видоизменяют свою форму.

Задачи статистики оборотных средств:

1. оценка общей величины оборотных средств и степени ее соответствия потребностям фирмы;

2. оценка динамики оборотных средств в текущих и сопоставимых ценах;

3. статистическая характеристика состава оборотных средств.

В зависимости от задач исследования состав оборотных средств изучается по следующим направлениям:

а) по стадиям хозяйственного цикла:

- оборотные средства, находящиеся в сфере производства (оборотные производственные фонды);

- оборотные средства, находящиеся в сфере обращения (фонды обращения);

б) по экономическим элементам - для оценки степени ликвидности (материально-вещественные элементы оборотных средств, дебиторская задолженность, краткосрочные финансовые вложения, денежные средства);

в) по источникам формирования - для оценки степени финансовой независимости фирмы (собственные и заемные оборотные средства);

г) по стадиям движения оборотных средств - для обоснования причин замедления их движения и определения путей ускорения (время нахождения оборотных средств на различных стадиях).

Оборотные фонды могут быть рассчитаны на определенные даты и в среднем за период. Если данные приведены на начало и конец периода, то средняя стоимость оборотных средств рассчитывается по формуле средней арифметической простой. Если данные приведены через равные интервалы времени, то средняя стоимость оборотных средств рассчитывается по формуле средней хронологической простой.

Статистический анализ оборотных средств предполагает оценку общей обеспеченности предпринимательской деятельности оборотным капиталом и оценку оптимальности его структуры с точки зрения соотношения конкретных элементов (производственные запасы, товарные запасы, денежные средства, дебиторская задолженность и т. д.), источников формирования (собственных и заемных), стадии обращения (на складе, в производстве, в пути, в процессе реализации). При этом фактические величины могут сравниваться как с нормативными (или эталонными), так и с аналогичными величинами в предыдущих периодах для выявления направленности и устойчивости тенденций, наличия и структуры оборотных средств. Но эффективность оборотных средств, в первую очередь, определяется скоростью их движения. Поэтому необходим не только расчет общих показателей оборачиваемости оборотных средств (числа оборотов, продолжительности одного оборота, коэффициента закрепления оборотных средств), но и оценка их влияния на объемы реализации и величину оборотных средств. Необходимо также определение скорости движения конкретных элементов оборотного капитала на различных стадиях его движения («пофазное» и «поэлементное» разложение оборачиваемости оборотных средств).

В процессе деятельности по созданию и реализации продукции, выполнению работ или оказанию услуг происходит движение оборотных средств, при котором денежные средства авансируются на образование производственных запасов, на затраты на незавершенное производство, создание запасов готовой продукции, на средства в расчетах и вновь возвращаются в первоначальную денежную форму, т.е. осуществляется оборачиваемость оборотных средств.

Оценка эффективности использования оборотных средств проводится на основе построения и анализа системы показателей оборачиваемости:

а) число оборотов, совершенных оборотными средствами за изучаемый период (коэффициент оборачиваемости оборотных средств):

Коб = РП / ОСср.

где РП - общий объем реализованной продукции,

ОСср. - средний остаток оборотных средств,

Коб - коэффициент оборачиваемости оборотных средств

б) уровень закрепления оборотных средств (Узакр.). Он показывает, сколько оборотных средств необходимо для производства и реализации единицы (1 рубля) продукции. Этот показатель принято выражать в копейках.

Узакр. = ОСср. / РП=1 / Коб

Основным недостатком обоих показателей оборачиваемости оборотных средств является то, что их величина зависит от длительности анализируемого периода времени. Поэтому эти показатели нельзя сравнивать за периоды различной продолжительности.

в) продолжительность одного оборота оборотных средств. (Пдн.).

Пдн = Дкал. / Коб. = ОСср. / (РП/Дкал.)

Этот показатель измеряется в днях и может применяться при сравнительной характеристике эффективности использования оборотных средств за периоды различной продолжительности.

В свою очередь, изменение показателей оборачиваемости оборотных средств приводит:

1. к высвобождению (экономии) или дополнительному привлечению (перерасходу) оборотных средств;

2. к увеличению или уменьшению объема реализованной продукции.

Величина экономии или перерасхода оборотных средств (ΔОС) может быть рассчитана несколькими методами:

а) ΔОС = (Узакр.1 - Узакр. 0) РП1

б) ΔОС= (Пдн.1 - Пдн.0) (РП1 / Дкал.)

Чтобы оценить эффект от ускорения оборачиваемости оборотных средств в виде дополнительного (недополученного) объема реализованной продукции (РП) необходимо построить и проанализировать двухфакторную мультипликативную модель:

Коб. = РП / ОСср. → РП=Коб. * ОСср.

При этом, коэффициент оборачиваемости оборотных средств (Коб.) рассматривается как интенсивный фактор увеличения объема реализованной продукции, а величина оборотных средств (ОСср.) - как экстенсивный фактор, реализация которого требует дополнительного привлечения ресурсов.

Чтобы оценить влияние каждого из факторов в относительном выражении необходимо построить индексную мультипликативную модель:

Iрп =IКоб * I ОСср.

В абсолютном (денежном) выражении влияние каждого из факторов оценивается с помощью метода цепных подстановок:

а) ΔРП (Коб.) = (Коб.1 – Коб.0) * ОСср1

б) ΔРП (ОСср.) = (ОСср1 - ОСср0) * Коб0

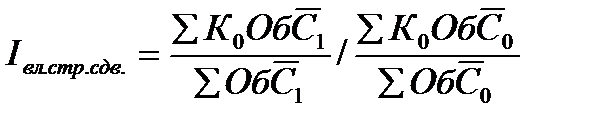

При изучении динамики оборачиваемости оборотных средств по совокупности хозяйствующих субъектов необходимо построить и проанализировать систему сводных индексов средней оборачиваемости переменного состава, постоянного состава и влияния структурных сдвигов.

Сводный индекс средней оборачиваемости переменного состава показывает, как в среднем изменилась оборачиваемость оборотных средств по совокупности изучаемых хозяйствующих субъектов. Из формулы этого индекса следует, что на динамику средней оборачиваемости оборотных средств одновременно влияют два фактора:

1. изменение оборачиваемости оборотных средств у отдельных хозяйственных единиц, входящих в изучаемую совокупность:

,

,

2. изменение в распределении оборотных средств между хозяйственными единицами в различной скоростью оборачиваемости оборотных средств:

.

.

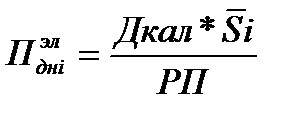

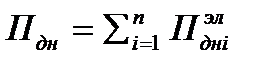

Оборотные средства в процессе своего движения проходят различные фазы, во время которых они принимают ту или иную форму (денежную, материальную). Поэтому, чтобы определить возможности (резервы) ускорения оборотных средств необходимо в дополнение к общему показателю оборачиваемости рассчитать систему поэлементных и частных показателей оборачиваемости для конкретных элементов оборотных средств.

Поэлементные показатели оборачиваемости для каждого элемента оборотных средств рассчитываются по той же схеме, что и общий показатель оборачиваемости всех оборотных средств:

,

,

где Si - средняя величина i-го элемента оборотных средств.

Этот показатель характеризует продолжительность оборота i-го элемента оборотных средств.

Взаимосвязь между поэлементными и общим показателем оборачиваемости выражается следующей формулой:

.

.

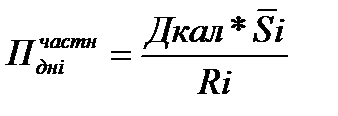

Главным недостатком поэлементного показателя оборачиваемости является то, что он рассчитывается относительно конечного момента движения всех оборотных средств - момента реализации продукции. Но для конкретных элементов оборотных средств конечным «пунктом» их движения является их превращение (переход) в следующую функциональную форму (форму другого элемента оборотных средств). Следовательно, для каждого элемента оборотных средств целесообразно рассчитать показатели их оборачиваемости по отношению к общей сумме их расхода за период при переходе в следующую функциональную форму. Показатели, рассчитанные по такой схеме, называют частными показателями оборачиваемости конкретных элементов оборотных средств:

,

,

где Ri - общий расход i-го элемента оборотных средств за изучаемый период.

Применительно к конкретным видам оборотных средств их общий расход измеряется различными величинами:

- для производственных запасов сырья и материалов - общий расход этих запасов в производстве;

- для оборотных средств, находящихся в производстве (незавершенное производство и полуфабрикаты) - выпуск готовой продукции по себестоимости;

- для оборотных средств, находящихся в виде готовой продукции на складе - объем отгруженной продукции за период и т.д.

Между поэлементными и частными показателями оборачиваемости оборотных средств существует определенная количественная взаимосвязь, которая характеризуется системой показателей, отражающих эффективность прохождения конкретными элементами оборотных средств отдельных фаз движения оборотного капитала.

Глава 7. Статистика производства и обращения товаров и услуг.