2015-02-24

2015-02-24 587

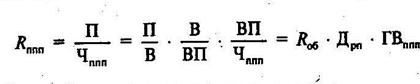

587Большое значение для оценки эффективности использования трудовых ресурсов на предприятии в условиях рыночной экономии имеет показатель рентабельности персонала (отношение прибыли к среднегодовой численности промышленно- производственного персонала):

Прибыль от реализации продукции и услуг ∙ 100

R mn = Среднесписочная численность персонала

Факторную модель данного показателя можно представить следующим образом:

|

_

Где П – чистая прибыль от реализации продукции;

Чппп – среднесписочная численность промышленно- производственного персонала;

В – выручка от реализации продукции;

ВП – стоимость выпуска продукции в текущих ценах;

Rоб – рентабельность оборота;

Дрп – доля выручки в стоимости выпущенной прдукции;

ГВппп – среднегодовая выработка продукции одним работником в текущих ценах.

Данная модель, схематически представленная на рис. 2.2, позволяет установить, насколько изменилась прибыль на одного работника за счет:

1. производительности труда

ΔRппп = Δ ГВ ∙ Дрп 0 ∙ Rоб 0;

2. удельного веса реализованной продукции в общм объеме ее выпуска

ΔRппп = ГВ1 ∙ ΔДрп ∙ Rоб 0;

3. рентабельности продаж

ΔRппп = ГВ1 ∙ ДРрп 1 ΔRоб.

Данная модель удобна еще тем, что позволяет увязать факторы роста производительности труда с темпами роста рентабельности персонала. Для этого необходимо среднегодовой выработки продукции за счет i-го фактора нужно умножить на базисный уровень рентабельности продаж и базисный удельный вес реализованной продукции в общем ее выпуске:

ΔRппп = ΔГВx i ∙ Дрп ∙ Rоб 0.

Можно рассчитать также, как изменилась рентабельность персонала за счет факторов, формирующих уровень рентабельности оборота (объема и структуры продаж, себестоимости продукции, ее качества, рынков сбыта, сроков реализации и т.д.):

ΔRппп = ГВ1 ∙ Дрп 1 ∙ ΔRоб x i.

Отрицательный результат влияния отдельных факторов можно рассматривать как неиспользованный резерв повышения эффективности использования трудовых ресурсов на предприятии.