2015-03-20

2015-03-20 299

299В его основе лежит учет двух временных факторов: периода времени фактической эксплуатации ( ) и срока полезного использования объекта основных средств (

) и срока полезного использования объекта основных средств ( ):

):

– срок фактической службы ОС, лет.

– срок полезного использования ОС, лет.

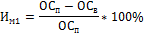

Коэффициент физического износа ОПС (  ) определяется отношением суммы износа к амортизируемой первоначальной (балансовой) стоимости (

) определяется отношением суммы износа к амортизируемой первоначальной (балансовой) стоимости ( ):

):

Моральный износ – это преждевременное до окончания срока физической службы обесценивание объекта основных фондов.

Существует 2 вида морального износа:

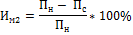

1) Моральный износ 1-го рода (появление аналогичного более дешевого оборудования) рассчитывается следующим образом:

– стоимость основных средств первоначальная (восстановительная), руб.

– стоимость основных средств первоначальная (восстановительная), руб.

2) Моральный износ 2-го рода (появление новых более совершенных машин и оборудования) рассчитывается следующим образом:

производительность новой (старой) машины.

производительность новой (старой) машины.