2015-03-20

2015-03-20 919

919Для расширенного воспроизводства требуется постоянное возмещение в натуральной и стоимостной формах потребленных средств производства и обеспечение накоплений для приобретения дополнительных ресурсов.

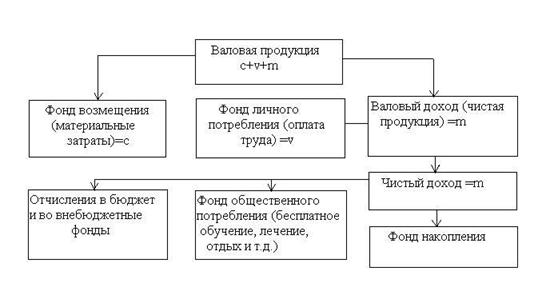

Рис.4. Распределение валовой продукции предприятия

Источниками расширенного воспроизводства могут быть собственные, заемные и привлеченные средства, которые используются для пополнения основных и оборотных фондов. К собственным источникам относится прибыль, часть сельхозпродукции (корма, семена, скот); заемным – краткосрочные и долгосрочные кредиты банков, товарный кредит; привлеченные – дотации, компенсации.

Главным условием расширенного воспроизводства является получение чистого дохода и создание фонда накопления. Фонд накопления создается как в натуральной, так и в стоимостной форме. Механизм формирования фондов представлен на рис. 4.

По стоимости валовая продукция сельского хозяйства состоит из двух частей: стоимости потребленных средств производства (с) и вновь соз-

данной стоимости (v+ m). В стоимостной форме валовая продукция сельского хозяйства выглядит так: c+v+m. Для нормального функционирования предприятия непременным условием является возмещение потребленных средств производства, Для этого образуется фонд возмещения, который представляет часть стоимости валовой продукции, созданной прошлым трудом и перенесенной на произведенный продукт. Другая часть стоимости валовой продукции – валовой доход.

За счет валового дохода формируется фонд потребления (личного и общественного) и фонд накопления. Валовой доход делится на две части: фонд личного потребления (оплата труда с отчислениями на социальные нужды) и чистый доход.

Чистый доход используется для оплаты налогов в бюджет, формирования фонда общественного потребления и фонда накопления.

Таким образом, в результате распределения валовой продукции сельского хозяйства образуются три фонда воспроизводства: фонд возмещения, фонд потребления и фонд накопления.

Фонд возмещения представляет собою часть стоимости валовой продукции, используемую для возобновления потребленных в процессе производства предметов и средств труда. Он равен сумме материальных затрат и амортизационных отчислений.

Фонд потребления – часть валового дохода, идущий на оплату труда коллектива и на удовлетворение личных и общественных потребностей коллектива. Он состоит из фонда оплаты труда и части чистого дохода, используемого на потребление.

Фонд накопления – это часть чистого дохода, предназначенная для расширенного воспроизводства.