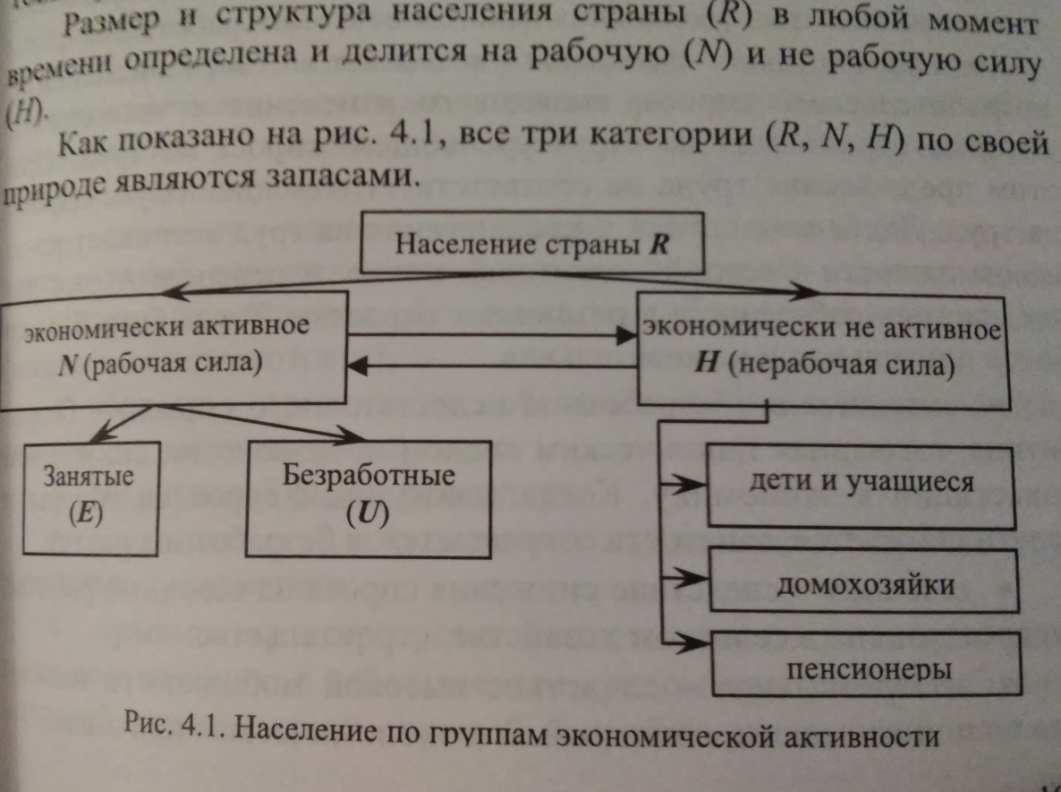

2015-03-20

2015-03-20 1293

1293В экономической теории рынок труда — это рынок, где реализуется лишь один из прочих ресурсов. Здесь можно выделить четыре основных концептуальных подхода к анализу функционирования современного рынка труда.В основе первой концепции лежат постулаты классической политэкономии. Ее придерживались в основном неоклассики (П. Самуэльсон, М. Фелдстайн, Р. Холл), а в 80-х гг. ее поддерживали также сторонники концепции экономики предложения (Д. Гилдер, А. Лаффер и др.). Приверженцы этой концепции полагают, что рынок труда, как и все прочие рынки, действует на основе ценового равновесия, т.е. основным рыночным регулятором служит цена — в данном случае рабочей силы (заработная плата). Именно с помощью заработной платы, по их мнению, регулируется спрос и предложение рабочей силы, поддерживается их равновесие. Инвестиции в образование и квалификацию (в человеческий капитал) — это аналоги инвестиций в машины и оборудование, которые осуществляются до тех пор, пока не понижается норма прибыли на эти вложения. Из неоклассической концепции следует, что цена рабочей силы гибко реагирует на потребности рынка, увеличиваясь или уменьшаясь в зависимости от спроса и предложения, а безработица невозможна, если на рынке труда существует равновесие (рис. 14.1).

Рис. 14.1. Спрос и предложение на рынке труда: Wc — равновесная заработная плата:Lc — численность нанимаемых работников; S — кривая предложения; Q — кривая спроса

Равновесная ставка заработной платы и равновесный уровень занятости данного вида труда определяются на пересечении кривых предложения и спроса на труд (в точке С). Экономисты-неоклассики обосновали вывод о том, что полная занятость является нормой для капитализма. Они объясняют это тем, что в соответствии с классической теорией совокупное предложение в экономике определяет уровень реального объема производства при полной занятости, а совокупный спрос — уровень цен. Кроме того, согласно неоклассическим представлениям в рыночной экономике существует эластичность соотношения цен и заработной платы. Даже если и произойдет временное сокращение общих расходов, то оно будет компенсировано снижением цен и заработной платы и в результате реальный объем производства, занятость и реальный доход не снизятся (рис. 14.2).

Рис. 14.2. Спрос и предложение в классической теории занятости: Sc— совокупное предложение; Dc— совокупный спрос: Р — цена; Q — реальный объем производства

Согласно классической теории совокупный спрос обычно стабилен, но если бы упал, как показано на рис. 14.2, с Dc1 до Dc2, то цена быстро бы снизилась с Р1 до Р2 В результате временное превышение предложения АВ устраняется и восстанавливается полная занятость в точке С.

Поскольку всерьез говорить об изменении заработной платы в точном соответствии с колебаниями спроса и предложения, а тем более об отсутствии безработицы не приходится, сторонники этой концепции ссылаются на некие несовершенства рынка, которые и приводят к несоответствию их теории с жизнью. К ним относят влияние профсоюзов, установление государством минимальных ставок заработной платы, отсутствие информации и т.п.Выдвигается также тезис о якобы добровольном характере безработицы. Однако если безработица носит такой характер, то почему она колеблется в зависимости от фазы экономического цикла? Выдвигается и тезис о «поиске» рабочего места как явлении, вызывающем нестабильность рынка. Суть его заключается в том, что наемные работники очень разборчивы и стремятся к максимально выгодной работе. Однако и в этом случае не ясно, почему таких работников бывает то 4—5%, то все 15%? Но главный вопрос, на который не могут ответить сторонники неоклассического подхода, — почему все наемные работники в случае превышения их предложения над спросом не предлагают свою рабочую силу по более низкой цене? Состав оборотных производственных фондов билет 15,2. Оборотные средства предприятия существуют в сфере производства и в сфере обращения. Оборотные производственные фонды и фонды обращения подразделяются на различные элементы, составляющие материально-вещественную структуру оборотных средств.Оборотные производственные фонды включают:

• незавершенное производство и полуфабрикаты собственного изготовления;

Производственные запасы – это предметы труда, подготовленные для запуска в производственный процесс. В их составе можно, в свою очередь, выделить следующие элементы: сырье, основные и вспомогательные материалы, топливо, горючее, покупные полуфабрикаты и комплектующие изделия, тара и тарные материалы, запасные части для текущего ремонта, малоценные и быстроизнашивающиеся предметы.Незавершенное производство и полуфабрикаты собственного изготовления – это предметы труда, вступившие в производственный процесс: материалы, детали, узлы и изделия, находящиеся в процессе обработки или сборки, а также полуфабрикаты собственного изготовления, незаконченные полностью производством в одних цехах и подлежащие дальнейшей переработке в других цехах того же предприятия.Расходы будущих периодов – это невещественные элементы оборотных фондов, включающие затраты на подготовку и освоение новой продукции, которые производятся в данном периоде (квартал, год), но относятся на продукцию будущего периода.

Фонды обращения состоят из следующих элементов:

• готовая продукция на складах;

• товары в пути (отгруженная продукция);

• денежные средства;

• средства в расчетах с потребителями продукции.

Соотношение между отдельными элементами оборотных средств или их составными частями называется структурой оборотных средств. Так, в воспроизводственной структуре соотношение оборотных производственных фондов и фондов обращения составляет в среднем 4:1. В структуре производственных запасов в среднем по промышленности основное место (около 1/4) занимают сырье и основные материалы, значительно ниже (около 3%) доли запасных частей и тары. Сами производственные запасы имеют более высокий удельный вес в топливно- и материалоемких отраслях. Структура оборотных средств зависит от отраслевой принадлежности предприятия, характера и особенностей организации производственной деятельности, условий снабжения и сбыта, расчетов с потребителями и поставщиками.. Бухгалтерский учет в системе управления экономикой предприятия билет 15,3. В современных условиях осуществления предпринимательской деятельности одной из важнейших задач любого экономического субъекта является совершенствование процесса управления с целью оптимального использования материальных, трудовых и денежных ресурсов.Совершенствование форм и методов управления имеет первостепенное значение для принятия управленческих решений, повышения эффективности производства, достижения высокой доходности и рентабельности.В хозяйственной практике управленческое решение направлено на выбор оптимального решения конкретной управленческо-организационной задачи. Принятие управленческого решения менеджерами различных уровней осуществляется на основе анализа большого объема внутренней и внешней информации, сформированной исходя из данных оперативного, управленческого и бухгалтерского учета.В сложившейся хозяйственной практике управления организацией выделяют следующие виды учета: оперативный, бухгалтерский и статистический.Оперативный учет используется для оперативного планирования и текущего управления предприятием, ведется по мере необходимости и в произвольной форме. Для оценки деятельности используются как натуральные, так и денежные показатели. Бухгалтерский учет — это система наблюдения, измерения, регистрации, обработки и передачи информации в стоимостной оценке об имуществе, источниках его формирования, обязательствах и хозяйственных операциях экономического субъекта. Для отражения хозяйственных процессов используется только денежный измеритель.Статистический учет представляет собой обобщающий учет процессов на макроуровне: в масштабе отрасли, территории, государства.Применяются натуральные и денежные измерители.Важнейшим источником информации при принятии управленческих решений является система бухгалтерского учета и бухгалтерской отчетности, поскольку именно она содержит сведения, необходимые для реализации конкретных практических задач и таких функций управления, как планирование, прогнозирование и контроль. Система бухгалтерского учета основана на полном, непрерывном, сплошном наблюдении, измерении и регистрации фактов хозяйственной деятельности. Учетный процесс состоит из трех основных стадий:1) ведение бухгалтерского учета (сбор, регистрация и обобщение информации);2) составление бухгалтерской отчетности (формирование отчетных форм);3) использование учетной и отчетной информации для анализа финансово-хозяйственной деятельности предприятия с целью принятия управленческого решения.Основными задачами бухгалтерского учета являются:1) формирование полной и достоверной информации о деятельности организации и ее имущественном положении, необходимой внутренним пользователям бухгалтерской отчетности — руководителям, учредителям, участникам и собственникам имущества организации, а также внешним — инвесторам, кредиторам и другим пользователям бухгалтерской отчетности;2) обеспечение информацией, необходимой внутренним и внешним пользователям бухгалтерской отчетности для контроля за соблюдением законодательства Российской Федерации при осуществлении организацией хозяйственных операций и их целесообразностью, наличием и движением имущества и обязательств, использованием материальных, трудовых и финансовых ресурсов в соответствии с утвержденными нормами, нормативами и сметами;3) предотвращение отрицательных результатов хозяйственной деятельности организации и выявление внутрихозяйственных резервов обеспечения ее финансовой устойчивости.Своевременный анализ бухгалтерской отчетности, сформированной по данным бухгалтерского учета, позволяет предотвратить отрицательные моменты в хозяйственной деятельности организации, выявить неиспользованные резервы с целью дальнейшего развития организации и обеспечения ее финансовой устойчивости.Бухгалтерский учет обязаны вести все юридические лица, осуществляющие свою деятельность на территории Российской Федерации. Прочие организации и граждане, осуществляя предпринимательскую деятельность, ведут учет и составляют отчетность в порядке, предусмотренном законодательством. Совершенная конкуренция. Ценообразование в условиях совершенной конкуренции билет 16,1. Чистая (совершенная) конкуренция - это конкуренция, которая происходит на рынке, где взаимодействует весьма большое число фирм, производящих стандартные, однородные товары. В этих условиях любая фирма может вступить на рынок, здесь не осуществляется контроль за ценами.На рынке чистой конкуренции ни один отдельный покупатель или продавец не оказывает большого влияния на уровень текущих рыночных цен товаров. Продавец не может запросить цену выше рыночной, так как покупатели могут свободно приобрести по ней любое необходимое им количество товара. При этом, во-первых, имеется в виду рынок определенного продукта, например пшеницы. Во-вторых, все продавцы предлагают на рынке одинаковый продукт, т.е. покупатель будет в одинаковой степени удовлетворен пшеницей, купленной у разных продавцов, и все покупатели и продавцы имеют одинаковую и полную информацию о конъюнктуре рынка. В-третьих, действия отдельного покупателя или продавца не оказывают влияния на рынок.Таким образом, рынком чистой конкуренции (или совершенным) считается тот, на котором устанавливается одна и та же цена на один и тот же продукт в одно и то же время, для чего необходимы:неограниченное количество участников хозяйственных отношений и свободная конкуренция между ними;абсолютно свободный доступ к любой хозяйственной деятельности всех членов общества;абсолютная мобильность факторов производства; неограниченная свобода передвижения капитала;абсолютная информированность рынка о норме прибыли, спросе, предложении и т.д. (осуществление принципа рационального поведения рыночных субъектов (оптимизация индивидуального благосостояния в результате прироста доходов) невозможно без наличия полной информации);абсолютная однородность одноименных товаров (отсутствие торговых марок и т.д.);наличие ситуации, когда ни один участник конкуренции не в состоянии оказать непосредственное влияние на решение другого неэкономическими методами;стихийное установление цен в ходе свободной конкуренции;отсутствие монополии (наличие одного производителя), монопсонии (наличие одного покупателя) и невмешательство государства в функционирование рынка.Считается, что рынок совершенной конкуренции в силу общедоступности информации о объемах спроса и предложения, а также информации о ценах мгновенно определяет равновесную цену товаров. И эта цена будет уравновешивать текущие спрос и предложение. Ни один продавец и ни один покупатель при совершенной конкуренции не могут влиять на цену. Они просто поставляют на рынок свой товар или деньги и ждут, какая установится цена. Потом эта цена используется ими при принятии решений о своем поведении в будущем. В частности, производители используют среднесрочную рыночную цену при определении объемов производства в будущем.Свойством среднесрочной цены, складывающейся на рынке совершенной конкуренции, является то, что эта цена совпадает со средними среднесрочными издержками производителей.Три точки краткосрочного равновесия фирмы на рынке совершенной конкуренции.Будем рассматривать долгосрочное изменение спроса на рынке, которое вначале приведет к изменению рыночной цены, а потом вызовет изменения предложения.На рынке совершенной конкуренции производитель из-за абсолютной эластичности индивидуального спроса выбирает тот объем производства, при котором предельные издержки равны цене товара.При этом, если краткосрочная цена оказывается выше среднесрочного уровня равновесия, при котором цена на рынке совпадает со средними издержками производства, тогда объем производства будет несколько выше, чем равновесная величина, но не намного, поскольку кривая краткосрочных предельных издержек имеет очень большой наклон. При этом фирма будет получать прибыль. Прибыль же является побудительным мотивом выйти из состояния долгосрочного равновесия и увеличить объем производства в долгосрочной перспективе. При этом всегда происходит увеличение средних издержек, по сравнению с уровнем среднесрочного равновесия.Если цена оказалась ниже уровня среднесрочного равновесия тогда фирма будет минимизировать убытки в точке, при которой предельные издержки совпадают с ценой товара. Эта точка также не будет сильно отличаться от предыдущего среднего объема производства.И наконец, третьим вариантом равновесия для фирмы будет равенство средних долгосрочных издержек и цены. В этом случае у фирмы не будет побудительных мотивов снижать или повышать производство.В среднесрочной перспективе все затраты фирм, присутствующих на рынке, переменны и новое долгосрочное равновесие устанавливается для каждой фирмы устанавливается в точке, где долгосрочная кривая предельных издержек пересекает линию индивидуального спроса для каждого производителя.При этом прибыль всех производителей должна установится практически на нулевом уровне, поскольку в среднесрочной перспективе все фирмы, получающие прибыль, должны повысить свой объем производства.В это же время на рынке в целом после повышения спроса сразу произойдет повышение цены до уровня соответствующего равенству спроса и краткосрочного предложения, а затем начнется снижение цены, по мере увеличения производства, пока цена не установится на новом уровне среднесрочного равновесия, который будет однако несколько выше, чем исходная цена.. Нормирование оборотных производственных фондов билет 16,2. По охвату нормированием оборотные средства группируются различным образом. Обычно выделяют две группы, различающиеся по степени планирования: нормируемые и ненормируемые оборотные средства.Нормируемые оборотные средства — оборотные производственные фонды и готовая продукция, т.е. оборотные средства в запасах товарно-материальных ценностей.Ненормируемые оборотные средства — фонды обращения обычно ненормируемы, к ним относятся дебиторская задолженность, средства в расчетах, денежные средства в кассе предприятия и на счетах в банке.Определение потребности предприятия в собственных оборотных средствах осуществляется в процессе нормирования, т.е. определения норматива оборотных средств.Нормирование оборотных средств — процесс определения минимальной, но достаточной (для нормального протекания производственного процесса) величины оборотных средств на предприятии, т.е. это установление экономически обоснованных (плановых) норм запаса и нормативов по элементам оборотных средств.Величина норматива не является постоянной. Размер собственных оборотных средств зависит от объема производства; условий снабжения и сбыта; ассортимента производимой продукции; применяемых форм расчетов. Следует отметить, что это один из наиболее изменчивых показателей текущей финансовой деятельности.Нормирование оборотных средств осуществляется в денежном выражении. В основу определения потребности в них положена смета затрат на производство продукции на планируемый период. При этом для предприятий с несезонным характером производства за основу расчетов целесообразно брать данные 4 квартала, в котором объем производства, как правило, наибольший в годовой программе. Для предприятий с сезонным характером производства — данные квартала с наименьшим объемом производства, поскольку сезонную потребность в дополнительных оборотных средствах обеспечивают краткосрочные ссуды банка.Для определения норматива принимается во внимание среднесуточный расход нормируемых элементов в денежном выражении.Процесс нормирования состоит из нескольких последовательных этапов, где устанавливаются частные и совокупные нормативы. В начале разрабатываются нормы запаса по каждому элементу нормируемых оборотных средств.Норма — это относительная величина, определяющая запас оборотных средств, как правило, нормы устанавливаются в днях.Этот показатель относительно стабилен и может меняться в случае: изменения ассортимента; поставщиков; технологии и организации производства.Далее, исходя из нормы запаса и расхода данного вида товарно-материальных ценностей, определяется сумма оборотных средств, необходимых для создания нормируемых запасов по каждому виду оборотных средств. Так определяются частные нормативы.

Норматив отдельного элемента оборотных средств рассчитывается по формуле:

H = O/T *H3

Н — норматив собственных оборотных средств по элементу;

О — оборот (расход, выпуск) по данному элементу за период;

Т — продолжительность периода;

Нз — норма запаса оборотных средств по данному элементу.

Норматив оборотных средств представляет собой денежное выражение планируемого запаса товарно-материальных ценностей, минимально необходимых для нормальной хозяйственной деятельности предприятия.Общий норматив оборотных средств

Общий норматив оборотных средств состоит из суммы частных нормативов:

Н общ = Н п.з + Н н.п + Н г.п + Н б.р,,

Нп.з — норматив производственных запасов;

Нн.п — норматив незавершенного производства;

Нг.п — норматив готовой продукции;

Нб.р — норматив будущих расходов. Предмет бухгалтерского учета. Метод бухгалтерского учета, его элементы билет 16,3. Предметом бухгалтерского учета является хозяйственная деятельность организации. Для характеристики явлений, которые подлежат бухгалтерскому учету, существует понятие «объект бухгалтерского учета». Под объектом понимается любое явление, которое может быть объективно выражено в стоимостной оценке и необходимо для управленческих нужд. В теории бухгалтерского учета выделяют три группы объектов: активы, пассивы, хозяйственные операции.Активы организации (имущество).1. Внеоборотные активы.- основные средства- доходные вложения в материальные ценности- нематериальные активы- вложения во внеоборотные активы- долгосрочные финансовые вложения.2. Оборотные активы.- производственные запасы- товары- готовая продукция- денежные средства- краткосрочные финансовые вложения- дебиторская задолженность (средства в расчетах).Пассивы организации.1. Собственный капитал.- уставный капитал- резервный капитал- добавочный капитал- нераспределенная прибыль- целевое финансирование.2. Обязательства организации (привлеченный капитал).- долгосрочные обязательства- краткосрочные обязательства.Метод бухгалтерского учета - совокупность способов и приемов, с помощью которых хозяйственная деятельность предприятия отражается в учете.Элемент метода бухгалтерского учета:Бухгалтерские баланс;Бухгалтерские счета;Двойная запись;Оценка;Калькуляция;Документация;Инвентаризация;Бухгалтерскиая отчетность.Бухгалтерский баланс является способом обобщения и группировки хозяйственных средств организации (по видам и размещениям, ц источникам формирования и целевому назначению) в денежном измерителе на определенный момент времени и содержит информацию об имущественном и финансовом положении организации.Бухгалтерский счет - это специальный прием, который позволяет осуществлять экономическую группировку хозяйственных средств и текущий учет однородных хозяйственных операций. Бухгалтерский счет открывается на каждый отдельный объект учета; вид хозяйственных средств или их источников или хозяйственный процесс. Совокупность счетов представляет собой систему формирования и сохранения информации, необходимой для применения управленческих решений.Система двойной записи на счетах основывается на принципе двойственности и состоит в том, что каждая хозяйственная операция должна быть зарегистрирована как минимум дважды: по дебету одного и кредиту другого счета в одной и той же сумме.Документация - это способ первичного отражения объектов бухгалтерского учета путем их документального оформления. На каждую хозяйственную операцию или группу однородных операций составляют оправдательный документ, который является материальным носителем первичной учетной информации и служит в дальнейшем для регистрации хозяйственных операций на счетах бухгалтерского учета.Инвентаризация - это проверки фактического наличия имущества и финансовых обязательств организации и сопоставление полученных данных о них с данными бухгалтерских счетов с целью установления достоверности учетных показателей, а их уточнение в случае выявленных расхождений. Инвентаризация позволяет установить явления, по тем или иным причинам не зафиксированные на счетах бухгалтерского учета.Оценка представляет собой способ денежного выражения имущества и обязательств организации путем суммирования затрат для их отражения в бухгалтерском учете и отчетности.Калькуляция - это способ группировки затрат и определения себестоимости приобретенных материальных ценностей, изготовленной продукции, выполненных работ, оказанных услуг.Бухгалтерская отчетность - это система показателей, отражающих нарастающим итогом имущественное и финансовое положение организации на отчетную" дату, а также финансовые результаты ее деятельности за отчетный период (месяц, квартал, год).Бухгалтерская отчетность является завершающим этапом учетного процесса и включает бухгалтерский баланс, отчет о прибылях и убытках, а также дополняется другими отчетными данными с пояснениями в соответствии с требованиями стандартов бухгалтерского учета.Использование каждого из них оговорено соответствующими положениями, инструкциями, указаниями, разработанными и утвержденными правительственными органами. Безработица и ее типы. Структура безработицы. Закон Оукена меры по борьбе с безработицей билет 17,1. Безработица отражает качественное или количественное несоответствие на рынке труда, когда предложение труда превышает спрос на него.Безработные (по законодательству РФ) – это трудоспособные граждане, которые не имеют работы, зарегистрированы в службах занятости в целях получения подходящей работы, ущут работу и готовы приступить к ней.Типы безработиц:По причинам возникновения:

1. Текущая (фрикционная) – следствие использования человеком права свободы выбора рода деятельности и места работы. Считается неизбежной и желательной, т.к. инициатива увольнения исходит от самого работника.

2. Структурная (составная) – появляется дисбаланс спроса и предложения на труд. Это возникает из-за невозможности быстрой подготовки новых работников и переподготовки ранее занятых работников. Такая безработица более длительная и нежелательная.

3. Циклическая – вызвана спадом производства и снижением инвестиций в экономику.

4. Сезонная – следствие снижения спроса на сезонные работы (в сельском хозяйстве, строительстве).

5. Экстремальная – из-за высокой мобильности населения, связанной с политической, экономической или социальной ситуацией в стране.

1) По продолжительности:

1. Застойная – безработный в следствии длительного пребывания в сфере незанятости теряет свою квалификацию и становится неконкурентоспособным на рынке труда.

2. Краткосрочная – временный период поиска нового места работы.

В этом типе различают три модели поведения безработных:

1. «Пленники судьбы» - человек прекращает попытки борьбы за сохранение социального статуса, возникает чувство беспомощности, теряются контакты и связи, человек попадает в бездеятельность.

2. «Приспособленцы»:

- пассивные, т.е. примиряются с судьбой, сами работу не ищут и передают эти функции службе занятости;

- самоограничивающиеся – оправдывают отсутствие работы тем, что заняты в другой области, например, домохозяйстве;

- активные – находят новые формы деятельности, в следствии переквалификации находят себя в другой отрасли.

3. «Борцы» - организация собственного бизнеса.

2) По внешней форме проявления:

1. Открытая – та, что отражена в показателях службы гос. статистики.

2. Скрыта – когда человека не увольняют, но сокращают ему заработную плату.

Структура безработицы

В общем случае структура безработицы характеризуется по полу, возрасту, социальным группам, уровню образования, профессиональным и стажевым группам, уровню доходов и обеспеченности, причинам увольнения и прочее.Закон Артура Оукена:Если коньюнктурная безработица растет на 1%, то коньюнктурный разрыв растет γ %.Оукен обнаружил устойчивую связь между величиной коньюнктурной безработицы и коньюнктурным разрывом: (YF-Y)/ YF= γ(u-u*),где YF – потенциально возможный объем производства ВВП; Y – фыктически достигнутый объем производства ВВП; γ – параметр Оукена; u – фактический уровень безработицы; u* - естественный уровень безработицы.Борьбы с безработицей

1. Меры стратегического характера: оживление рыночной коньюнктуры, рост спроса на инвестиции, рост потребительского спроса.

2. Меры тактического характера: ослабление негативных последствий безработицы за счет проведения общественных работ, оплачиваемых из госбюджета. Персонал предприятия и его классификации билет 17,2. Персонал (трудовой персонал) предприятия – основной состав квалифицированных работников предприятия, фирмы, организации.Обычно трудовой персонал предприятия подразделяют на:- производственный персонал- персонал, занятый в непроизводственных подразделениях. Производственный персонал – работники, занятые в производстве и его обслуживании, – составляет основную часть трудовых ресурсов предприятия.Самая многочисленная и основная категория производственного персонала – это рабочие предприятия (фирмы) – лица (работники), непосредственно занятые созданием материальных ценностей или работами по оказанию производственных услуг и перемещению грузов. Рабочие подразделяются на основных и вспомогательных.К основным рабочим относят работников, непосредственно создающих товарную (валовую) продукцию предприятий и занятых осуществлением технологических процессов, т.е. изменением форм, размеров, положения, состояния, структуры, физических, химических и других свойств предметов труда.К вспомогательным относятся рабочие, занятые обслуживанием оборудования и рабочих мест в производственных цехах, а также все рабочие вспомогательных цехов и хозяйств.Вспомогательные рабочие могут быть подразделены на функциональные группы: транспортную и погрузочную, контрольную, ремонтную, инструментальную, хозяйственную, складскую и т.п.Руководители– работники, занимающие должности руководителей предприятий (директора, мастера, главные специалисты и др.).Специалисты ~ работники, имеющие высшее или среднее специальное образование, а также работники, не имеющие специального образования, но занимающие определенную должность.Служащие – работники, осуществляющие подготовку и оформление документов, учет и контроль, хозяйственное обслуживание (агенты, кассиры, делопроизводители, секретари, статистики и др.).Младший обслуживающий персонал – лица, занимающие должности по уходу за служебными помещениями (дворники, уборщицы и др.), а также по обслуживанию рабочих и служащих (курьеры, рассыльные и др.).Соотношение различных категорий работников в их общей численности характеризует структуру кадров (персонала) предприятия, цеха, участка. Структура кадров также может определяться по таким признакам, как возраст, пол, уровень образования, стаж работы, квалификация, степень выполнения норм и т.п.. Классификация и план счетов бухгалтерского учета билет 17,3.

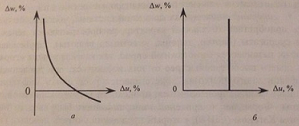

Группировка и текущее отображения информации о состоянии и движении активов, собственного капитала и обязательств в бухгалтерском учете происходят с помощью счетов. На счетах осуществляется систематический запись, то есть группировки хозяйственных операций на счетах бухгалтерского учета, при котором данные в хронологическом записи приводят в определенный порядок, в систему экономической однородности объектов учета.Внутренний и внешний менеджмент предприятия требует своевременной и всесторонней информации о составе и движении средств и источников их формирования, хозяйственные процессы и финансовые результаты деятельности.Это обусловливает необходимость использования в бухгалтерском учете значительного количества счетов, которые отличаются по своему экономическому содержанию, назначению и структуре, по объемам обобщения информации. Так, счет "Основные средства", предназначенный для учета состояния и движения основных средств, счет "Касса" - для учета средств, имеющихся в кассе.Все счета, которые используются в учете, по той или иной признаку можно объединить в однородную группу. Поэтому в целях правильного понимания и обоснованного использования все счета классифицируют по определенным признакам. Под классификацией счетов понимают их группировки по определенным однородным признакам. Классификация счетов бухгалтерского учета должен отвечать следующим принципам:• полноты (хозяйственные средства и источники их образования, хозяйственные процессы и результаты деятельности должны в полной мере отражаться на счетах). • идентификации деятельности (счета бухгалтерского учета отражают состоянии и движении активов, собственного капитала и обязательств предприятия и особенности его деятельности). • существенности (счета бухгалтерского учета размещают по степени влияния на объем и структуру активов и источников, стадий кругооборота капитала и результатов деятельности). • мобильности (счета бухгалтерского учета при условии получения определенных признаков легко могут быть отнесены к тем или других групп, моделей объединения или разделения.Классификация счетов бухгалтерского учета базируется на экономической классификации средств, источников и процессов, является единственной и строится по признакам содержания, назначения и структуры счетов.Кроме того, счета классифицируют по признакам: отношение к балансу (активные, пассивные, забалансовые). по степени детализации информации (синтетические, субсчета, аналитические). отношение к другим счетов (постоянные или реальные и временные или номинальные).По основным признакам счета бухгалтерского учета классифицируют:• по экономическому содержанию. • по назначению и структурой.В основу классификации счетов по экономическому содержанию положено экономическое содержание объектов бухгалтерского учета: хозяйственных средств и их источников и хозяйственных процессов. В зависимости от этого счета делят на три группы:• счета хозяйственных средств (активов). • счета источников хозяйственных средств (пассивов). • счета хозяйственных процессов.На счетах хозяйственных средств (активов) отражают наличие (состояние) и движение средств. Взаимосвязь безработицы и инфляции (кривая Филипса). Антиинфляционная политика государства билет 18,1. *Инфляция – это переполнение сферы обращения бумажными деньгами, т.е. кол-во денег в обращении превышает их товарный запас. *Безработица – отражает качест-ое и колич-ое несоответствие на рынке труда, когда предложение труда превышает его спрос. Взаимосвязь … принято пояснять посредством кривой Филлипса. Классическая кривая Филлипса показывает, что платой за проведение мер по уменьшению безработицы является ускорение темпов инфляции и наоборот:

В длительном периоде происходит «подстройка» системы под изменившиеся условия(работники ожидают роста цен и требуют повысить з.п., фирмы повышают цены в ожидании роста издержек и т.д.) Поэтому кривая Филлипса приобретает вид вертикальной прямой(рис.б) В современной интерпретации кривой Ф. на оси ординат располагается не номинальная ставка з.п., а темпы инфляционного роста. Описание этой кривой имеет вид: π=π(в степени е)-β(u-u*)+E, где π-ур-нь инфляции; π(в ст.е)-ожидаемый ур-нь инфл-ии; u-ур-нь безработицы; u*- естественный ур-нь безработицы; β-коэф-т, показывающий степень реакции темпа инфляции на циклическую безработицу; E-показатель «шоковых изменений предложения». Антиинфляционная политика гос-ва. Т.к. инфляция повышает риск для инвесторов, требуются огромные усилия и возникают соответствующие издержки, прежде всего, - рост безработицы. Поэтому проведение антиинфл-ой политики является важной задачей, решение которой возможно только на макроуровне. Целью макроэконо-ой политики является достижение стабильного ур-ня цен, т.е. такой ситуации, при которой темп инфляции настолько низок, что домохозяйства и фирмы могут им пренебречь в процессе принятия решений. Существует неск. вариантов гос. антиинфл-ой политики: адаптивная (ориентирована на смягчение негативных последствий инфляции и ослабление соц.-политической напряженности в обществе) и активная (нацелена на снижение высоких темпов инфляции). Инструменты адаптивной политики-индексация з.п. и некоторых других ден.доходов. М.б. полной и частичной. Чаще индексируются меньшие размеры доходов. Индексация может носить запаздывающий и упреждающий хар-ер.. Инвестиции их классификация билет 18,2. Инвести́ции — вложения капитала с целью получения прибыли. Инвестиции являются неотъемлемой частью современной экономики. От кредитов инвестиции отличаются степенью риска для инвестора (кредитора) — кредит и проценты необходимо возвращать в оговорённые сроки независимо от прибыльности проекта, инвестиции (инвестированный капитал) возвращаются и приносят доход только в прибыльных проектах. Если проект убыточен — инвестиции могут быть утрачены полностью или частично.Инвести́ции — денежные средства, ценные бумаги, иное имущество, в том числе имущественные права, иные права, имеющие денежную оценку, вкладываемые в объекты предпринимательской и (или) иной деятельности в целях получения прибыли и (или) достижения иного полезного эффекта.Инвестиционная деятельность — вложение инвестиций и осуществление практических действий в целях получения прибыли и (или) достижения иного полезного эффекта.С позиции монетарной теории денег, средства можно направить на потребление или сбережение. Простое сбережение изымает средства из оборота и создаёт предпосылки для кризисов. Инвестирование же вовлекает сбережения в оборот. Оно может происходить напрямую или косвенно (размещение временно свободных средств на депозит в банк, который уже сам инвестирует).Существуют разные классификации инвестиций.По объекту инвестирования выделяют:-Реальные инвестиции (прямая покупка реального капитала в различных формах):в форме материальных активов (основных фондов, земли), оплата строительства или реконструкции;капитальный ремонт основных фондов;вложения в нематериальные активы: патенты, лицензии, права пользования, авторские права, товарные знаки, ноу-хау и т. д.;вложения в человеческий капитал (воспитание, образование, наука).-Финансовые инвестиции (косвенная покупка капитала через финансовые активы):ценные бумаги, в том числе через ПИФы;предоставленные кредиты;лизинг (для лизингодателя).-Спекулятивные инвестиции (покупка активов исключительно ради возможного изменения цены):валюты;драгоценные металлы (в виде обезличенных металлических счетов);ценные бумаги (акции, облигации, сертификаты институтов совместного инвестирования и т. п.).По основным целям инвестирования:-Прямые инвестиции.-Портфельные инвестиции.-Реальные инвестиции.-Нефинансовые инвестиции.-Интеллектуальные инвестиции (связаны с обучением специалистов, проведением курсов и многим другим).По срокам вложения:-краткосрочные (до одного года);-среднесрочные (1-3 года);-долгосрочные (свыше 3-5 лет).По форме собственности на инвестиционные ресурсы:-частные;-государственные;-иностранные;-смешанные.По способу учёта средств:валовые инвестиции — общий объём вкладываемых средств в новое строительство, приобретение средств и предметов труда, прирост товарно-материальных запасов и интеллектуальных ценностей;чистые инвестиции — вся сумма валовых инвестиций за вычетом амортизационных отчислений. Содержание, предмет и задачи экономического анализа билет 18,3. 1.Содержание, цель и задачи экономического анализа, его место в управлении предприятием.

Содержание экономического анализа — это всестороннее и детальное изучение на основе всех имеющихся источников информации различных аспектов функционирования данной организации, направленное на улучшение её работы путем разработки и внедрения оптимальных управленческих решений, отражающих резервы, выявленные в процессе проведения анализа и пути использования этих резервов. Цель экономического анализа – выявление и реализация резервов повышения эффективности деятельности предприятий, увеличения производства продукции (работ, услуг) при минимальных затратах труда и средств, обеспечение рентабельной работы предприятия. Задачи экономического анализа: - изучение и объективная оценка выполнения плана и эффективности производства по предприятию в целом и по отдельным подразделениям;

установление количественных характеристик действия различных факторов на развитие экономики предприятия и его подразделений;

- обеспечение научно-технического и расчетно-экономического обоснования принимаемых решений;

- выявление внутрипроизводственных резервов и путей их рационального использования. Выявление резервов происходит путем сравнительного изучения выполнения плана внутренними подразделениями предприятия, однородными предприятиями, а также изучения и наиболее полного использования отечественного и зарубежного передового опыта;

- обобщение и распределение передового опыта для повышения эффективности производства;

- содействие осуществлению текущего контроля за деятельностью предприятий и его подразделений. Вся производственная деятельность предприятий и их финансовые результаты зависят от соблюдения принципов коммерческого расчет. Он способствует осуществлению связи между предприятиями, объединяемыми одной формой собственности, между предприятиями, базирующимися на различных формах собственности, между предприятиями и государством. Правильная оценка соблюдения принципов коммерческого расчета и финансовых результатов требует анализа факторов, повлиявших на исследуемые показатели, зависящие и не зависящие от предприятий;

- повышение научно-экономической обоснованности бизнес-планов и нормативов (в процессе их разработки). Достигается осуществлением ретроспективного анализа хозяйственной деятельности. Построение временных рядов за значительный период времени позволяет установить определенные экономические закономерности в хозяйственном развитии. Далее выявляются основные факторы, которые оказывали в прошлом и могут оказывать в будущем существенное влияние на хозяйственную деятельность предприятия. Выводы ретроспективного анализа совмещаются с текущими наблюдениями и в обобщенном виде используются в плановых расчетах. Ретроспективный и текущий анализ завершается перспективным (прогнозным) анализом, который дает выход на планово-предположительные показатели. Используются методы сравнительного анализа конечных производственно-финансовых результатов, показателей социально-экономической эффективности передовых предприятий и организаций;

- определение экономической эффективности использования трудовых, материальных и финансовых ресурсов;

- обоснование и проверка оптимальности управленческих решений. Успех хозяйственной деятельности на всех ступенях управленческой иерархии непосредственно зависит и от уровня руководства, от своевременно принимаемых управленческих решений.

Экономический анализ (иначе — анализ хозяйственной деятельности) играет важную роль в повышении экономической эффективности деятельности организаций, в укреплении их финансового состояния. Он представляет собой экономическую науку, которая изучает экономику организаций, их деятельность с точки зрения оценки их работы по выполнению бизнес-планов, оценки их имущественно-финансового состояния и с целью выявления неиспользованных резервов повышения эффективности деятельности организаций. Понятие и показатели экономического роста. Типы роста билет 19,1. Экономический рост -долгосрочный тренд увеличения ВНП и занятости, он необходим как для создания раб.мест, так и для обеспечения жизненного ур-ня населения. Для измерения эк.роста используют показатель ВВП. (высокими считаются темпы роста 10-12%) Под эк. ростом понимают увеличение реального дохода в экономике (ВНП,ВВП,НД) в том числе на душу населения. Для измерения эк.роста используют показатель абсолютного прироста или темпов прироста реального объема выпуска в целом или на душу населения: ∆Υt= Υt – Υt-1 или y= ∆Υt\ Υt-1, где t – параметр времени. Кроме того, для измерения эк.роста используют: коэф-т роста (отношение показателя изучаемого периода к показателю базисного периода); темп роста (коэф-т роста, умноженный на 100%); темп прироста (темп роста минус 100%). Существуют 3 группы факторов эк.роста: 1. Ф. предложения (наличие людских и природных ресурсов, основного капитала, ур-нь технологии) 2. Ф. спроса (ур-нь цен, потребительские, инвестиц.,гос.расходы, чистый объем экспорта) 3. Ф. распределения (рациональность и полнота вовлечения ресурсов в процесс производства, а также эффективность их использования). Выделяют 2 типа роста: Экстенсивный – достигается за счет привлечения доп.ресурсов при сохранении средней общественной производительности труда. (к экст.факторам относят рост затрат капитала, труда и др.ресурсов) Интенсивный – связан с применением более совершенных факторов производства и технологий, осуществляется за счет роста отдачи ресурсов. (к инт.факторам относят ↗капиталовооруженности труда, технологический прогресс, экономия на масштабах производства, совершенствование управления производством, рост образоват-го и профес-го ур-ня работников) Взаимосвязь этих двух типов эк.роста состоит в след.: Экстенсив.рост расширяет материальный базис производства, увеличивает его масштабы, в кач-ве фактора, огрничивающего бесконечное расширение производства в рамках этого типа роста ставит закон убывающей отдачи. Интенсив.рост преодолевает закон убывающей отдачи и делает границы расширения производства более гибкими. Системы и формы начисления оплаты труда билет 19,2 Все организации, кроме государственных, самостоятельно устанавливают формы и системы оплаты труда. Они могут быть тарифными, бестарифными, системами плавающих окладов, системами оплаты труда на комиссионной основе и др. В бюджетных организациях система оплаты труда определяется государством. При тарифной системе оплата труда работника зависит от его квалификации, сложности выполняемой работы, условий труда и ряда других факторов. Сложность выполняемой работы и квалификация работника определяется разрядом. Размер заработной платы при такой системе может зависеть также и от условий труда (нормальные, тяжелые и вредные, особо тяжелые и особо вредные). Например, за работы с вредными условиями труда устанавливаются доплаты к окладу (тарифной ставке). Эти доплаты устанавливаются на основании нормативно-правовых актов, отраслевых тарифных соглашений и коллективных договоров.Оплата труда руководителей, специалистов и служащих при тарифной системе производится на основе схемы должностных окладов или согласно штатному расписанию. При этом организации могут устанавливать для таких категорий работников и иные виды оплаты труда (в процентах от выручки, в долях от прибыли и др.). Бестарифная система оплаты труда основана на определении размера заработной платы каждого работника в зависимости от конечного результата работы всего коллектива, в состав которого входит работник. Принцип бестарифной системы оплаты труда заключается в том, что работнику присваивается определенный квалификационный уровень, но никакого твердого оклада или тарифной ставки не устанавливается. Так, например, бестарифная система оплаты труда может строиться на основе двух коэффициентов: квалификационного и трудового участия (КТУ).Квалификационный коэффициент комплексно отражает квалификацию работника, общий размер трудового вклада в общие результаты работы и определяется по данным о предыдущей деятельности работника и документах о специальности и квалификации работника. Этот коэффициент является постоянной величиной. КТУ определяет вклад каждого члена трудового коллектива в конкретные результаты деятельности этого коллектива. Он устанавливается работнику по результатам работы за определенный период, например месяц. В следующем месяце КТУ работника определяется по результатам работы в этом месяце и т. д. Порядок определения и применения КТУ устанавливается коллективом, например бригады, в соответствии с положением об оплате труда в организации. Система плавающих окладов предполагает, что каждый раз в конце месяца по результатам труда за расчетный месяц для каждого работника формируется новый должностной оклад на следующий месяц. Размеры окладов повышаются (или понижаются) в зависимости от выручки или производительности труда в подразделении или по иным показателям. Для руководителей и специалистов оклад может устанавливаться в процентах от прибыли. Порядок расчета заработной платы в этом случае также должен быть зафиксирован в трудовом или коллективном договоре или в положении об оплате труда. Система оплаты труда на комиссионной основе предполагает вознаграждение за труд в виде фиксированного процента от дохода (объема продаж), получаемого организацией от продажи продукции, товаров (работ, услуг). Эта система представляется перспективной для менеджеров и торговых агентов. В этом случае бухгалтеру необходимо вести аналитический учет поступившей выручки не только в разрезе покупателей (как обычно), но и в разрезе менеджеров, работающих с каждым покупателем.Отчеты о выручке, полученной от покупателей, закрепленных за данным менеджером, должны поступать в бухгалтерию ежемесячно и на их основе рассчитывается заработная плата. Такие отчеты и расчеты производятся по формам, разработанным организацией самостоятельно. Форма оплаты труда такого работника и процент от выручки также устанавливаются в трудовом договоре, приказе по организации или в положении об оплате труда. Основными формами оплаты труда являются повременная, сдельная и аккордная.Повременная – форма заработной платы, при которой заработная плата зависит от количества затраченного времени (фактически отработанного) с учетом квалификации работника и условий труда. Повременная оплата может быть простой и повременно-премиальной.При простой повременной системе оплаты труда размер заработной платы зависит от тарифной ставки или оклада и отработанного времени.При повременно-премиальной системе оплаты труда работник сверх зарплаты (тарифа, оклада) за фактически отработанное время дополнительно получает и премию. Она связана с результативностью того или иного подразделения или предприятия в целом, а также с вкладом работника в общие результаты труда.По способу начисления заработной платы данная система подразделяется на три вида: почасовую, поденную и месячную.При почасовой оплате расчет заработка производится исходя из часовой тарифной ставки и фактически отработанных работником часов.При поденной оплате расчет заработной платы осуществляется исходя из твердых месячных окладов (ставок), числа рабочих дней, фактически отработанных работников в данном месяце, а также числа рабочих дней, предусмотренных графиком работы на данный месяц. Сдельная оплата может быть прямой сдельной, сдельно-премиальной, сдельно-прогрессивной, косвенно-сдельной. Аккордная форма оплаты труда предусматривает определение совокупного заработка за выполнение определенных стадий работы или производство определенного объема продукции. При оплате труда работников могут применяться различные системы: тарифная, бестарифная, смешанная. Все организации, кроме государственных, самостоятельно устанавливают формы и системы оплаты труда. Тарифная система - это совокупность нормативов, с помощью которых осуществляется дифференциация заработной платы работниковразличных категорий. В настоящее время для всех организаций бюджетной сферы обязательно применение тарифной системы Тарифная система оплаты труда включает: тарифные ставки (оклады), тарифную сетку, тарифные коэффициенты. Сложность выполняемых работ определяется на основе их тарификации. Тарифная ставка (оклад) - это фиксированный размер оплаты труда работника за выполнение нормы труда (Трудовых обязанностей) определенной сложности (квалификации) за единицу рабочего времени (час, день, месяц). Тарифная сетка - указывает соотношения разрядов и присвоенных им тарифных коэффициентов. Тарификация работ и присвоение тарифных разрядов работникам производятся с учетом единого тарифно-квалификационного справочника работ и профессий рабочих, единого квалификационного справочника должностей руководителей, специалистов и служащих (ст.143 ТК РФ). Бестарифная система - система, при которой размеры окладов, премий, иных поощрительных выплат, а также соотношение в их размерах между отдельными категориями персонала определяются организациями самостоятельно и фиксируются в коллективных договорах, трудовых договорах и иных локальных нормативных актах.Бестарифная система оплаты труда ставят заработок работника в полную зависимость от конечных результатов - работы коллектива и представляет собой его долю в заработанном всем коллективом фонде оплаты труда. При этой системе не устанавливается твердого оклада или тарифной ставки, а, как правило, эта доля определяет основе присвоенного работнику коэффициента, который определяет уровень трудового участия. Так, например, бестарифная система оплаты труда может строиться на основе двух коэффициентов: квалификационного и трудового участия (КТУ). Применение такой системы целесообразно лишь в тех случаях, когда есть реальная возможность учесть результаты труда работника при общей заинтересованности и ответственности каждого члена коллектива. Поэтому бестарифная система, как применяется на малых предприятиях, в обществах с ограниченной ответственностью и других подобных организациях. [27] В практической деятельности организаций, применяющих бестарифную оплаты труда, часто возникают вопросы, особенно при применении гарантийных статей Трудового кодекса РФ (оплата труда при изготовлении продукции, оказавшейся браком не по вине работника, оплата времени простоя) поскольку размер гарантийных выплат увязывается со ставкой (окладом). В силу этого применяются смешанные системы, сочетающие в себе элементы тарифной и бестарифной систем оплаты труда.[18] Смешанная система - система оплаты труда, которая одновременно имеет признаки тарифной и бестарифной систем. Например, такая система возможна в бюджетной организации, которая в соответствии со своим уставом имеет право заниматься предпринимательской деятельностью. К числу смешанных систем можно отнести систему «плавающих» окладов, комиссионную форму оплаты труда, дилерский механизм. Система «плавающих» окладов - основана на ежемесячном определении размера должностного оклада работника (при условии выполнения производственного задания) в зависимости от результатов труда на обслуживаемом участке (роста или снижения производительности труда, повышения идя снижения качества продукции (работ, услуг), выполнения или невыполнения норм труда и др.). Эта система применяется для оплаты труда руководителей и специалистов. Пример. Руководителю отдела установлен должностной оклад 6 000руб. План по выпуску продукции на его участке выполнен на I00%. За каждый процент повышения производительности труда оклад увеличивается также на 1%. Допустим, производительность труда составила 105%. Тогда работник дополнительно должен получить 300руб., а его оклад составит: 6000 + 300 = 6300руб. Система оплаты труда, базирующаяся на комиссионной основе это форма оплаты труда по конечному результату. Размер зарплаты устанавливается в виде фиксированного процента от дохода, получаемого предприятием от реализации продукции (работ, услуг). Как правило, оплата труда на комиссионной основе применяется, для работников отделов сбыта, рекламных и страховых агентов и т.д. Оплата труда, связанная с результатами деятельности работника имеет ряд разновидностей. Комиссионные могут устанавливаться в виде фиксированного процента: — от дохода, полученного от реализации продукции произведенной работником; — от суммы реализованного работником объема продукции; — от количества реализованного работником определенного вида продукции; — от суммы платежей, перечисленных клиентами за оказанные работником услуги по ремонту, техническому, консультационному и другим видам обслуживания и т.п. Пример. По трудовому договору труд работника оплачивается в размере 15% дохода полученного от реализации произведенной им продукции. Доход от реализации продукции, произведенной работником за месяц, составил 15000. Сумма начисленной заработной платы: 15000´15% = 2250 руб. Дилерский механизм. Дилер чаще всего совершает сделки посреднического характера и получает вознаграждение счет разницы в стоимости товаров. В данном случае дилер — предприниматель, торгующий в розницу продукцией, которую он закупил оптом. [18] Экономический анализ и его связь с другими науками билет 19,3. Экономический анализ – специальная отрасль знаний, становление которой как науки обусловливалось объективными требованиями и условиями, свойственными появлению любой новой отрасли научных знаний. Предмет экономического анализа – хозяйственные процессы предприятий, объединений, ассоциаций, социально-экономическая эффективность и конечные финансовые результаты их деятельности, складывающиеся под воздействием объективных и субъективных факторов, получающие отражение через систему экономической информации. Особенности метода экономического анализа: использование системы показателей, всесторонне характеризующих хозяйственную деятельность; изучение причин изменения этих показателей; выявление и измерение взаимосвязи между ними в целях повышения социально-экономической эффективности. Цель экономического анализа – выявление и реализация резервов повышения эффективности деятельности предприятий, увеличения производства продукции (работ, услуг) при минимальных затратах труда и средств, обеспечение рентабельной работы предприятия. Экономический анализ тесно связан с рядом экономических и неэкономических дисциплин. Эти связи становятся еще более многочисленными, что обусловлено в первую очередь местом анализа в системе экономических наук, его методологическим характером и той ролью, которую он выполняет в системе управления.Прежде всего экономический анализ связан с экономической теорией, которая, изучая экономические законы, механизм их действия, создает теоретическую основу для развития всех экономических наук. При проведении аналитических исследований необходимо учитывать действие этих законов.То же можно сказать и о взаимосвязи анализа с отраслевыми экономиками. Глубокий анализ хозяйственной деятельности предприятия невозможно провести, не зная экономики отрасли и организации производства на анализируемом предприятии. В свою очередь результаты экономического анализа используются для совершенствования организации производства, внедрения научной организации труда, передового опыта и т.д. Анализ содействует подъему экономики конкретных предприятий и отрасли в целом.Экономический анализ очень тесно связан с наукой планирования и управления. В анализе широко используются плановые и прогнозные материалы. Поэтому аналитик должен хорошо знать основы государственного регулирования экономики, методику планирования и прогнозирования деятельности анализируемого предприятия. Экономический ана- лиз создает информационную базу для разработки бизнес-планов, планов-прогнозов и выбора наиболее оптимальных управленческих решений.Связь анализа с бухгалтерским учетом также имеет тесный характер. Сведения бухгалтерского учета являются главным источником информации при экономическом анализе. Не зная методики бухгалтерского учета и содержания отчетности, очень трудно подобрать для анализа необходимые материалы и проверить их доброкачественность.

Экономический анализ тесно связан также с теорией финансов, финансами предприятий, финансовым менеджментом, банковским менеджментом. Без знания теории финансов, действующего порядка финансирования и кредитования невозможно квалифицированно проводить экономический анализ. С другой стороны, ставки налогообложения, условия получения кредитов, проценты выплат за пользование кредитами и прочий финансово-кредитный инструментарий постоянно совершенствуются с учетом результатов анализа, который показывает эффективность воздействия этих рычагов на результаты деятельности хозяйствующих субъектов.Очень тесная связь анализа и маркетинга. Результаты маркетинговых исследований являются составной частью информационной базы экономического анализа о состоянии и конъюнктуре рынков сырья и сбыта продукции, необходимой для выработки ассортиментной и ценовой политики предприятия с целью укрепления своих конкурентных позиций. В то же время результаты анализа по выявлению резервов снижения себестоимости продукции, повышения ее качества широко используются в процессе маркетинговых исследований. Поскольку маркетинговыми исследованиями стали заниматься многие предприятия самостоятельно, они становятся органической частью анализа хозяйственной деятельности.Таким образом, для квалифицированного проведения анализа деятельности предприятия требуется глубокое знание макро- и микроэкономики, менеджмента, маркетинга, бухгалтерского учета, статистики, технологии, организации производства, информатики, эконометрики и многих других наук. Рыночные структуры. Условия равновесия билет 20,1. Под рыночной структурой принято понимать совокупность множества специфических признаков и черт, отражающих особенности организации и функционирования того или иного отраслевого рынка. Понятие рыночной структуры отражает все аспекты рыночной среды, в рамках которой действует фирма, — это количество фирм в отрасли, число покупателей на рынке, особенности отраслевого продукта, соотношение ценовой и неценовой конкуренции, рыночная власть отдельного покупателя или продавца и т. п. В зависимости от содержания каждого признака и их сочетания формируются разные типы отраслевых рынков (разные модели рынка) — совершенной конкуренции, монополистической конкуренции, олигополии и чистой монополии.Исходя из представленных характеристик можно дать определения различных типов рыночных структур:• совершенная конкуренция — модель рынка, для которой характерна ценовая конкуренция между не способными повлиять на рыночное равновесие и рыночную цену производителям стандартизирован ной продукции. Рыночная структура, для которой не выполняется хотя бы одно из условий совершенной конкуренции, является рынком несовершенной конкуренции. Рынки несовершенной конкуренции, в свою очередь, представлены рынками чистой монополии, монополистической конкуренции, олигополистическими рынками;• чистая монополия — тип рыночной структуры, характеризующийся отсутствием конкуренции, что предполагает господство на закрытом входными барьерами рынке одной фирмы, выпускающей уникальный продукт и контролирующей цену;• монополистическая конкуренция — тип рыночной структуры, в рамках которой продавцы дифференцируемой продукции конкурируют между собой за объемы продаж, а в качестве главного резерва достижения конкурентного преимущества на рынке выступает неценовая конкуренция;• олигополия — тип рыночной структуры, в рамках которой несколько взаимозависимых и зачастую взаимодействующих фирм конкурируют между собой за долю рынка (объемы продаж). Как вы уже знаете, равновесием в экономической системе называется такое состояние, при котором каждый участник этой системы не хочет изменить свое поведение.На рынке блага действующими лицами являются продавцы и покупатели, которые решают продать или купить определенное количество блага в зависимости от его цены. Равновесие на рынке наступает в том случае, если все продавцы и покупатели смогут купить или продать то количество блага, которое они хотят купить или продать. Равновесием на рынке называется ситуация, когда продавцы предлагают к продаже ровно такое количество блага, которое покупатели решают приобрести (объем спроса равен объему предложения)<.i>. Поскольку продавцы и покупатели хотят продать или купить различные количества блага = в зависимости от его цены, для рыночного равновесия необходимо, чтобы установилась такая цена, при которой объемы спроса и предложения совпадут. Другими словами, цена уравнивает объемы спроса и предложения. Цена, вызывающая совпадение объемов спроса и предложения, называется равновесной ценой, а объемы спроса и предложения при этой цене называются равновесными объемами спроса и предложения. В условиях равновесия происходит так называемое очищение рынка = на рынке не останется ни непроданного блага, ни неудовлетворенного спроса (покупателей, желающих купить благо по установившейся цене и не сумевших это сделать из-за отсутствия продавцов).Таким образом, чтобы найти равновесие на рынке некоторого блага, нужно определить, какая цена вызовет на этом рынке такой объем предложения, который будет соответствовать объему спроса = при этой цене продавцы принесут на рынок ровно столько произведенного ими блага, сколько покупатели захотят унести. Такая цена называется равновесной ценой, а объем спроса и предложения, соответствующий ей = равновесными объемами спроса и предложения.

Цена при рыночном равновесии:P — цена,.Q — количество товара,S — предложение,D — спрос,P0 — цена при рыночном равновесии,A — увеличение спроса — при P<P0,B — увеличение предложения — при P>P0

Цена при рыночном равновесии:P — цена,.Q — количество товара,S — предложение,D — спрос,P0 — цена при рыночном равновесии,A — увеличение спроса — при P<P0,B — увеличение предложения — при P>P0

Производительность труда и способы его определения билет 20,2.

Показателями производительности труда служат выработка и трудоемкость. Они связаны между собой обратно пропорциональной зависимостью и выражаются формулами:В= Q/T [1]; Тп=Т/Q [2],где В - выработка; Тп - трудоемкость; Q - объем производства продукции (работ, услуг) в соответствующих единицах; Т - трудовые затраты на выпуск продукции (проведение работ, выполнение услуг) в соответствующих единицах.В масштабе народного хозяйства уровень производительности труда (выработки) и сфере материального