2015-03-22

2015-03-22 3612

3612Финансы в условиях рынка играют особенно важную роль, и выдвижение в деятельности организаций на первый план именно финансовой стороны является сегодня одной из наиболее характерных черт экономической жизни России.

Результаты в любой сфере бизнеса зависят от наличия и эффективности использования финансовых ресурсов, которые приравниваются к «кровеносной системе», обеспечивающей жизнедеятельность предприятия. Поэтому забота о финансах является отправным моментом и конечным результатом деятельности любого субъекта хозяйствования. В условиях рыночной экономики эти вопросы имеют первостепенное значение. [7, с.24]

Финансовое состояние организации – это результат системы отношений, которые возникают в процессе кругооборота средств организации, а также источников этих средств и связаны с денежными платежами.

Финансовый анализ являетсяпервой и составной частью общего полного анализа хозяйственной деятельности организации, основанный на сборе, обработке, классификации, систематизации, хранении, использовании информации для оценки финансового состояния организации на текущий момент и на перспективу.[11, с. 58]

Смысл финансового анализа – в оценке и прогнозировании финансового состояния предприятия по данным бухгалтерского учета и отчетности.

Основные задачи финансового анализа:

· Оценка финансового состояния предприятия;

· Определение влияния факторов на выявленные отклонения по показателям;

· Прогнозирование финансового состояния предприятия;

· Обоснование и подготовка управленческих решений по улучшению финансового состояния предприятия.

Финансовый анализ делится на внутренний и внешний. Они существенно отличаются по своим целям и содержанию.

Внутрифирменный финансовый анализ – это процесс использования механизма формирования, размещения и использования капитала с целью поиска резервов укрепления финансового состояния, повышения доходности и наращивания собственного капитала субъектами хозяйствования.

Внешний финансовый анализ представляет собой процесс исследования финансового состояния субъекта хозяйствования с целью прогнозирования степени риска инвестирования капитала и уровня его доходности. [7, с. 26]

Для предприятий любых организационно-правовых форм свойственно стремление работать с максимальной экономической отдачей, что заставляет внедрять наиболее эффективные методы управления бизнесом. Управление предполагает анализ хода и результатов финансово-хозяйственной деятельности, которая отражается на финансовом состоянии организации.

Финансовое состояние предприятия – это экономическая категория, отражающая состояние капитала в процессе его кругооборота и способность субъекта хозяйствования к погашению долговых обязательств и саморазвитию на фиксированный момент времени. Таким образом, финансовое состояние организации характеризуется размещением и использованием средств (активов) и источниками их формирования (собственного капитала и обязательств, т.е. пассивов).

Устойчивое финансовое состояние является необходимым условием эффективной деятельности фирмы. Финансовое состояние предприятий (ФСП), его устойчивость во многом зависят от оптимальности структуры источников капитала (соотношения собственных и заемных средств) и от оптимальности структуры активов предприятия, и в первую очередь - от соотношения основных и оборотных средств, а также от уравновешенности активов и пассивов предприятия.

Финансовое состояние характеризуется обеспеченностью финансовыми ресурсами, необходимыми для нормального функционирования, целесообразным их размещением и эффективным использованием, финансовыми взаимоотношениями с другими юридическими и физическими лицами, платежеспособностью и кредитоспособностью, финансовой устойчивостью. [25, с. 134]

Основная цель анализа финансового состояния - заключается в том, чтобы на основе объективной оценки использования финансовых ресурсов выявить внутрихозяйственные резервы, с помощью которых можно укрепить финансовое положение и повысить платежеспособность предприятия.

Любой финансовой анализ лучше всего начинать с финансового мониторинга – это анализ основных финансовых характеристик предприятии без их глубинной проработки для выявления основных тенденций. [5. С. 48]

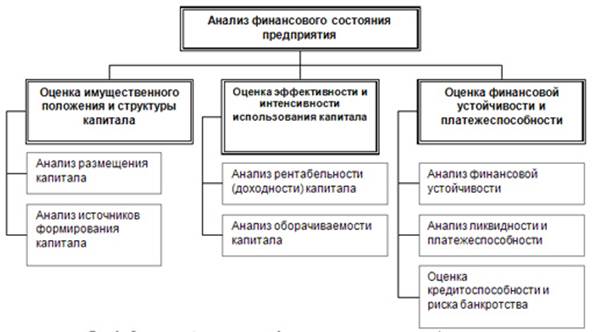

Анализ финансового состояния предприятия включает блоки, представленные на рис.1.

Рис. 1. Основные блоки анализа финансового состояния предприятия

Для оценки финансовой устойчивости фирмы необходимо определить, имеет ли она необходимые средства для погашения обязательств; как быстро средства, вложенные в активы, превращаются в реальные деньги; насколько эффективно используются имущество, активы, собственный и заемный капитал и т.п. Следовательно, основной целью анализа финансового состояния предприятия являются изучение и оценка обеспеченности субъектов хозяйствования экономическими ресурсами, выявление и мобилизация резервов их оптимизации и повышения эффективности использования.

Целью любого финансового мониторинга предприятия является выявление основных финансовых характеристик предприятия за прошедший срок, их тенденции и, при необходимости, определение направления дальнейшего углубленного анализа.

Задача – количественный результат цели. Задачами финансового мониторинга являются:

1) оценка имущественного положения и структуры капитала;

2) определение финансовых показателей: ликвидности устойчивости,, оборачиваемости и других характеристик за определенный период и их тенденции. Эти и другие финансовые показатели являются языком общения в мире бизнеса и инвестиций, поэтому знание и понимание их необходимо.

3) анализ полученных результатов;

4) выводы и предложения. [21, с. 48]

Минимальный срок, за который следует проводить финансовый мониторинг – 1 - 3 года. Точность анализа соответствует точности отражения данных в отчетных бухгалтерских документах (форма 1, 2, 4). Однако при этом следует отметить, что даже если точность в отчетных документах не соответствует истинному положению дел на предприятии, то тенденция все равно соответствует истинному положению дел, а это и является целью финансового мониторинга предприятия.

Практикой выработаны основные методы финансового анализа, среди которых можно выделить следующие: горизонтальный (временной) анализ, вертикальный анализ, трендовый анализ, сравнительный (пространственный) анализ, факторный анализ, метод финансовых коэффициентов.

Горизонтальный анализ состоит в сравнении показателей бухгалтерской отчетности с показателями предыдущих периодов. Данный анализ заключается в построении таблиц, в которых абсолютные показатели дополняются данными об относительных темпах роста (снижения) этих показателей. Как правило, для анализа используют темпы роста за ряд лет (смежных периодов) и сравнивают их с реальными результатами горизонтального анализа за рассматриваемый период. Это позволяет на только определить изменения по отдельным балансовым статьям, но и сделать прогноз на будущее.[2, с.37]

Назначение вертикального анализа заключается в возможности проанализировать целое через отдельные элементы, составляющие это целое. Он широко используется для объективной оценки результатов работы организации. При рассмотрении результатов баланса вертикальный анализ позволяет увидеть удельный вес каждой статьи в общем итоге, определить структуру средств и их источников, а также произошедшие в них изменения.[11, с. 62]

Горизонтальный и вертикальный анализ взаимно дополняют друг друга. На практике нередко строят аналитические таблицы, характеризующие как структуру отчетной бухгалтерской формы, так и динамику отдельных ее показателей.

Факторный анализ – это процесс изучения влияния отдельных факторов (причин) на результативный показатель с помощью детерминированных или стохастических приемов исследования. [13, с.85]

Финансовые коэффициенты позволяют сделать заключение о степени «финансового здоровья» организации. Показатели, которые наиболее часто применяемые в финансовом анализе, можно разделить на четыре группы: коэффициенты ликвидности, коэффициенты финансовой устойчивости, коэффициенты рентабельности, коэффициенты деловой активности. Каждая группа отражает определенную сторону финансового состояния организации.

Полную же картину финансового состояния организации можно получить только, анализируя всю совокупность финансовых показателей с учетом особенностей ее деятельности.[11, с. 87]