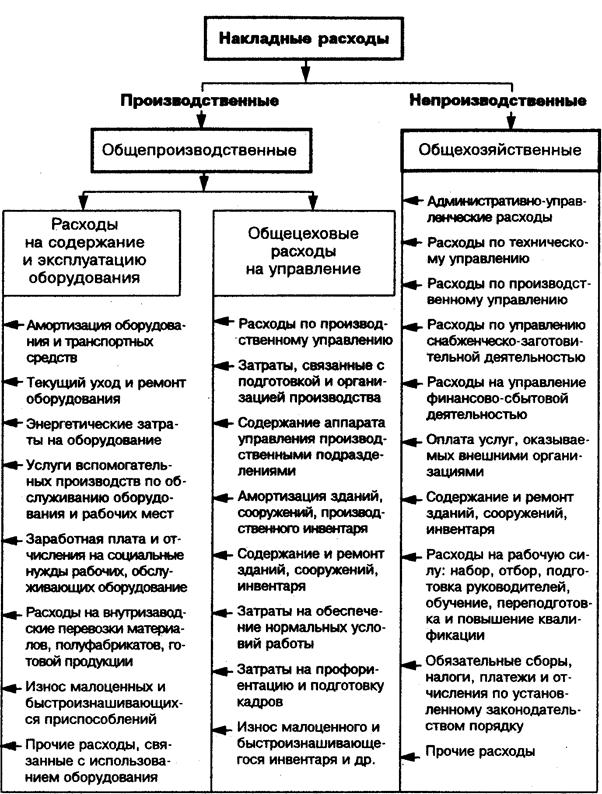

Расходы по управлению и обслуживанию производства: затраты на содержание и эксплуатацию основных средств, на управление, организацию, обслуживание производства, непроизводительные расходы (потери от простоев, порчи материальных ресурсов и т.п.). Н.р. включаются в себестоимость продукции, издержки ее производства и обращения. Н.р. носят комплексный характер, т.е. включают различные экономические элементы затрат; при выпуске предприятием нескольких видов продукции распределяются между ними косвенным способом (например, пропорционально заработной плате производственных рабочих без доплат; количеству отработанных рабочими человеко-часов и др.). Учет Н. р. ведется на счетах общепроизводственных (общецеховых) расходов и общехозяйственных (общезаводских) расходов, которые являются собирательно-распределительными и закрываются по окончании отчетного периода. По каждому виду расходов составляется смета с подразделением по статьям.

Расходы по управлению и обслуживанию производства: затраты на содержание и эксплуатацию основных средств, на управление, организацию, обслуживание производства, непроизводительные расходы (потери от простоев, порчи материальных ресурсов и т.п.). Н.р. включаются в себестоимость продукции, издержки ее производства и обращения. Н.р. носят комплексный характер, т.е. включают различные экономические элементы затрат; при выпуске предприятием нескольких видов продукции распределяются между ними косвенным способом (например, пропорционально заработной плате производственных рабочих без доплат; количеству отработанных рабочими человеко-часов и др.). Учет Н. р. ведется на счетах общепроизводственных (общецеховых) расходов и общехозяйственных (общезаводских) расходов, которые являются собирательно-распределительными и закрываются по окончании отчетного периода. По каждому виду расходов составляется смета с подразделением по статьям.

Накладные расходы. Расходы по управлению и обслуживанию производства: затраты на содержание и эксплуатацию основных средств

2015-03-27

2015-03-27 1500

1500Поделись с друзьями:

|

|

Сейчас читают про:

8473

8473 7903

7903