2015-03-27

2015-03-27 893

893Налоги – императивные денежные отношения, в процессе которых образуется бюджетный фонд, без предоставления субъекту налога какого-либо эквивалента.

Налог - обязательный, индивидуально безвозмездный платеж, взимаемый с организаций и физических лиц в форме отчуждения принадлежащих им на праве собственности, хозяйственного ведения или оперативного управления денежных средств в целях финансового обеспечения деятельности государства и муниципальных образований (ст.8 НК РФ).

Цель взимания налога - обеспечение деятельности гос-ва и муниципальных образований

Признаки налога:

- обязательность (каждое лицо должно уплачивать законно установленные налоги и сборы)

- индивидуальная безвозмездность (уплата плательщиком налога не порождает встречной обязанности государства совершить что-либо в пользу конкретного налогоплательщика)

- смена форма собственности (при уплате налога доля частной собственности становится государственной)

- безадресность (налоги поступают в бюджетный фонд, в котором обезличиваются, и неизвестно на какие цели расходуются средства от взимания конкретного налога)

- безвозвратность (налоги поступают в бюджетный фонд, в котором обезличиваются, и неизвестно каким образом расходуются средства от взимания конкретного налога)

Функции налога. Большинство авторов признают 2 налоговые функции:

- фискальная (формирование бюджетного фонда государства с целью обеспечения его финансовыми ресурсами, необходимыми для выполнения им своих функций. Налоги формируют основную часть доходов бюджета. В консолидированном бюджете РФ по состоянию на 01.01.2014 структура доходов имела след вид: НДС -16,71%; НДПИ – 12,16%, НДФЛ – 11,8%, НП – 9,78% (% в общих доходах));

- регулирующая – посредством налогов гос-во м. влиять на:

- производственные и инвестиционные процессы путем стимулирования развития/сдерживания определенных отраслей;

- динамику потребления и сбережения посредством установления различных ставок косвенных налогов;

- уровень доходов физических и юридических лиц путем установления дифференцированных ставок налогов, предоставления льгот отдельным категориям н/п.

Инструменты нал регулирования:

- нал ставки

- нал льготы

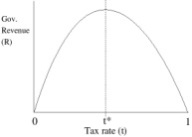

Кривая А. Лаффера показывает зависимость нал доходов бюджета от уровня нал ставок. Концепция кривой подразумевает наличие оптимального уровня налогообложения, при котором нал поступления достигают максимума. Однако при дальнейшем повышении нал ставок население будет избегать уплаты налогов.

Элементы налогов (отражают соц-эк сущность и родовые признаки).

Виды элементов:

- существенные (элементы налога, без которых налоговое обязательство и порядок его исполнения не может считаться определенным);

- факультативные (их отсутствие не влияет на степень определенности налогового обязательства, пример: нал льготы).

Элементы:

Субъект налога – лицо, на котором лежит обязанность уплатить налог за счет собственных средств (НК: организации и ФЛ, на которых возложена обязанность по уплате налога);

Объект налога – юридические факты, которые обуславливают обязанность уплатить налог (НК: реализация ТРУ, имущество, прибыль, доход, расход, либо иное обстоятельство, имеющее стоимостную, количественную или физическую характеристики, с наличием которого у н/п зак-во связывает возникновение обязанностей по уплате налога);

Нал база – количественное выражение предметов налогообложения, основа налога, к к-ой применяется нал ставка (НК: стоимостная, физическая или иная характеристики объекта налогообложения);

Нал ставка – размер налога, установленный на единицу налогообложения (НК: величина нал. начислений на единицу измерения налоговой базы);

Нал период – время, определяющее период исчисления суммы налога, подлежащей уплате в бюджет (НК: календ год или иной период времени, по окончании к-ого определяется нал база и исчисляется сумма налога, подлежащая уплате);

Порядок исчисления нал – определяет лицо, обязанное исчислить налог (н/п, нал орган или нал агент), а также метод исчисления налога (некумулятивный или кумулятивный);

Срок уплаты нал – кал дата, истечение времени со дня события или конкретное событие, к-ое обуславливает обязанность уплатить налог (НК: срок, до к-ого налог подлежит уплате в бюджет);

Порядок уплаты нал – технические приемы и способы внесения н/п или нал агентом суммы налога в бюджет;

Налоговые льготы – преимущества, предусмотренные зак-вом о налогах и сборах и предоставляемые отдельным категориям н/п, по сравнению с другими н/п.