2015-03-27

2015-03-27 2173

2173Деньги Центрального Банка – это деньги, созданные центральным банком. ДЦБ существуют в форме бессрочных вкладов в ЦБке, а также в форме наличных денег в форме банкнот и монет в обращении.

В зависимости от эмитента вся денежная масса может быть подразделена на Д.Ц.Б., депозитные деньги коммерческих банков и электронные деньги.

ДЦБ (CZ):

-Совокупность ДЦБ у КБ (CB)

--Наличность коммерческих банков (CCB)

--Активы коммерческих банков в ЦБ или резервы (R)

---Избыточные резервы (UR)

---Исполнение задолженности по минимальным резервам (MR)

+По вкладам резидентов (MRD)

+По вкладам нерезидентов (MRF)

-Совокупность ДЦБ у небанков (CP)

--ДЦБ общественных небанков (COP)

---Активы в ЦБ (COZP)

---Наличность (COCP)

--ДЦБ частных небанков (CPP)

---Наличность (CPCP)

---Активы в ЦБ (CPZP)

При этом, оборот наличности (C) = Наличность (COCP) + Наличность (CPCP)

Денежная база (H) = Активы коммерческих банков в ЦБ или резервы (R) + оборот наличности (C).

В большинстве стран мира КБ обязаны держать т.н. минимальные (обязательные) резервы – MR – в форме бессрочных вкладов в ЦБ (равны определенному % от общего объема депозитов). Избыточные резервы UR –резервы КБ в ЦБ сверх минимальных резервов. R = MR + UR

Сумма денег ЦБ у кредитных институтов и наличных денег в обращении небанков называется денежной базой. H = C + CB

Величина денежной базы меньше величины ДЦБ на сумму активов небанков, хранящихся в ЦБ.

ДЦБ (в узком смысле денежная база) представляют собой обязательства ЦБ.

Механизм создания ДЦБ состоит в том, что ЦБ приобретает у других экономических субъектов активы и расплачивается за нихсобственными обязательствами (т.е. ДЦБ). ДЦБ принято считать деньгами высшего порядка. Они состоят из задолженности ЦБ (пассивов), и покрываются его активами, т.е. золотом, девизами, требованиями и т.д.

Активы:

-Валютные резервы

-Кредиты банкам

-Кредиты общественному сектору

-Ценные бумаги

-Прочие активы

Пассивы:

-Банкноты

-Вклады банков

-Вклады общественного сектора

-Вклады публики

-Вклады заграницы

-Прочие обязательства

-Основной капитал

-Прочие пассивы

-Балансовая прибыль

Деньги коммерческих банков ДКБ – это бессрочные (либо до востребования) вклады небанков в кредитных институтах (КБ). При этом бессрочные вклады в ЦБ являются ДЦБ.

Активы:

-Кассовая наличность

-Активы в ЦБ

-Чеки, инкассовые свидетельства

-Кредиты кредитным институтам

-Бухгалтерские кредиты и ссуды небанкам

-Прочие кредиты небанкам

-Ценные бумаги

-Балансовые требования

-Мобилизационные и ликвидационные бумги

-Долговые обязательства собственной эмиссии

-Паи

-Прочие активы

Пассивы:

-Поступления от кредитных институтов

-Поступления от небанков, в т.ч.:

А. бессрочные депозиты

Б. сросные депозиты (до 3х мес, от 3х мес до 4 лет, свыше 4х лет)

В. Накопительные депозиты

Г. Текущие кредиты

-Долговые финансовые расписки в обращении

-Резервы

-Стоимостные урегулирования

-Прочие пассивы.

При пассивном создании денег КБ величина общего предложения денег в экономике не изменяется: имеет место простое преобразование денег ЦБ в ДКБ без увеличения общего объема денежной массы. При активном создании денег КБ общее предложение денег в экономике увеличивается, что происходит в результате «монетизации» неденежных активов (золота, валюты, ЦБ, недвижимости, товаров и т.п.), а также при выдаче кредитов:

-при покупке КБомнеденежных активов

-при выдаче КБом кредитов.

Один коммерческий банк теоретически способен создавать безналичные деньги до тех пор, пока не достигнет границы ликвидности, то есть до тех пор, пока он будет способен исполнять платежи по своим обязательствам.

В реальности, однако, при создании безналичных денег существуют и другие ограничения: 1) норма минимальных (или обязательных) резервов (rMD); 2) норма депонирования денег (с). Рассмотрим эти ограничения.

Ограничение 1: норма минимального резервирования (rMD). Если бы в экономике не было банков, то деньги существовали бы только в наличной форме, а их сумма свелась бы к количеству рублей на руках у населения. Но современная рыночная экономика немыслима без банков. Для начала, предположим, что банки принимают вклады, но кредитов не выдают.

Пусть клиент поместил в коммерческий банк А 1000 денежных единиц денег центрального банка (C B) и открыл депозит (D P). Пассивы банка А являются обязательствами банка перед клиентами.

| Актив Банк А Пассив | |

| CB = R 1000 | DP 1000 |

| ∑ 1000 | ∑ 1000 |

Допустим, что банк А не выдает кредитов и не получает дохода от своих активов. Он, возможно, берет с клиентов лишь небольшую плату за покрытие собственных издержек. Заинтересованность вкладчиков заключается в том, что хранить деньги в банке надежнее, чем в «чулке». Если банки помещают в резервы 100% денежных вкладов, то банковская система не оказывает никакого влияния на предложение денег.

Однако в реальной действительности коммерческие банки часть своих вкладов направляет на кредитование (например, семей для покупки жилья или предприятий для инвестиций в производственные фонды). При этом на случай востребования вкладов коммерческому банку всегда необходим определенный резерв. В современной банковской системе коммерческие банки обязаны держать определенный процент rMD от своих совокупных вкладов в качестве беспроцентных минимальных ( или обязательных) резервов MR в виде денег центрального банка.

Резервная база (reservebase) – объем обязательств кредитной организации, служащий основой расчета для резервных требований.

Норма резервирования – установленное центральным банком соотношение обязательных резервов к базе резервирования.

Минимальные (обязательные) резервы могут существовать в виде наличности в портфеле коммерческого банка, либо в виде бессрочных вкладов у центрального банка.

Величина минимальных резервов коммерческих банков устанавливается, как правило, ежемесячно центральным банком. Для упрощения нашего дальнейшего изложения пусть норма минимальных резервов (норма резервирования депозитов) по вкладам до востребования rMD = 10%.

При норме резервирования rMD = 10% депозиты 1000 D P должны быть покрыты минимальными резервами в размере 100 MR. В результате в распоряжении коммерческого банка остаются избыточные резервы на сумму: 1000 C B - 100 MR = 900 UR.

| Актив Банк А Пассив | |

| MR 100 UR 900 | DP 1000 |

| ∑ 1000 | ∑ 1000 |

Эти избыточные резервы коммерческий банк может предоставлять в кредит, либо покупать на них ценные бумаги до тех пор, пока избыточные резервы полностью не трансформируются в минимальные резервы. В нашем случае это означает, что банк может дополнительно создать безналичные деньги на сумму 9000 D P. При этом совокупная денежная безналичная масса увеличится до 10000 D P, а чистое увеличение предложения денег составит 9000 D P, так как на первой фазе денежной экспансии от коммерческий банк получил от небанковского сектора 1000 С B. Таким образом, максимальный объем создания безналичных денег равен:

DP =  ∙ СB, (4.12 а)

∙ СB, (4.12 а)

или, что то же самое:

D= ∙ R (4.12 б)

На практике ставка минимального резервирования бессрочного депозита может изменяться в пределах: 0 <rMD< 1.

В нашем примере при rMD = 1/10 и С B = 1000, в соответствии с формулой (4.12 а) получим: 1000: 1/10 = 10000 D P.

Величина  называется простым депозитным мультипликатором (или мультипликатором расширения депозитов – depositexpansionmultiplier).

называется простым депозитным мультипликатором (или мультипликатором расширения депозитов – depositexpansionmultiplier).

Если бессрочные депозиты – единственная форма денег в экономике, то данный депозитный мультипликатор можно также назвать денежным мультипликатором (moneymultiplier), то есть это число, на которое нужно умножить резервы, чтобы получить общее количество денег в обращении.

По формуле (4.12 а и б) рассчитывается максимальная величина, на которую могут измениться объем депозитов и денежная масса вследствие изменения резервов, или максимальный депозитный и денежный мультипликаторы.

Однако надо иметь в виду, что эта формула описывает очень упрощенную ситуацию, в которой: 1) существуют только вклады до востребования с минимальным резервным покрытием; 2) клиенты банка не снимают наличность со счетов; 3) банковские избыточные резервы всегда равны нулю (UR = 0). В реальной действительности все не так: во многих странах минимальная норма резервного покрытия не одинакова для разных типов вкладов (до востребования, срочные, накопительные и т.п.). К тому же банки могут хранить избыточные резервы, даже если они не приносят доходов в виде процентов. Кроме того, публика в реальной действительности всегда желает иметь определенную сумму наличности на руках.

В связи с этим рассмотрим денежный мультипликатор, который учитывает все эти три фактора.

Ограничение 2: квота наличности публики (с) и избыточные резервы (rUD).Клиент коммерческого банка держит часть своего дохода в виде наличных (С P), а остальную – в виде вклада в банке (D P). Это соотношение называется нормой наличных денег, держанием кассы или коэффициентом депонирования денег (с).Долю наличных денег можно выразить как отношение наличности к вкладу публики в банке:

c =  (4.15 а)

(4.15 а)

или, в более общем виде:

с =  (4.15 б)

(4.15 б)

Квота наличности публики ограничивает создание денег коммерческими банками.

Предположим, что на момент времени t 0 совокупные наличные деньги находятся в портфеле банка. Если теперь начнется процесс депозитной экспансии, он закончится лишь тогда, когда больше у банка не останется избыточных резервов.

Допустим, что в нашей экономической модели норма минимального резервирования равна 10% (rMD = 10%), норма избыточного резервирования равна 5% (rUD = 5 %), а норма наличных денег равна 25% (с = 25%).

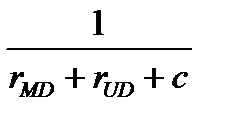

Повторим еще раз, что процесс депозитной экспансии закончится тогда, когда у банков больше не останется избыточных резервов, а публика будет держать на руках нужное ей количество наличных денег (С). Это означает, что сумма общих резервов плюс наличности в обращении должна быть равна объему депозитов до востребования:

R + C = rMD * D + rUD * D + c * D = (rMD + rUD + c) * D (4.16)

Но левая часть уравнения (см.: формулу 4.6 б) есть ни что иное, как денежная база (H = R + C). Таким образом:

H = (rMD +rUD + c) * D (4.17)

или:

D =  * H (4.18)

* H (4.18)

Выражение [1/ (rMD + rUD + c)] есть ничто иное, как депозитный мультипликатор, учитывающий существование избыточных резервов и держание публикой наличности. В нашем числовом примере его величина равна 1/(0,10 + 0,05 + 0,25) = 2,5, то есть в четыре раза меньше, чем простого депозитного мультипликатора (1/ rMD = 10).