2015-03-27

2015-03-27 951

951При исполнении своих обязательств перед контрагентами предприятия-резиденты могут использовать принятые во всем мире формы межбанковских расчетов. Наиболее простым, но в то же время и наименее защищенным с точки зрения валютного контроля является банковский перевод. Условия, заложенные при составлении внешнеторгового контракта бывают не всегда 100 процентной гарантией исполнения сторонами своих обязательств друг перед другом.

Банковский перевод - то расчетная банковская операция, которая проводится посредством направления телеграфом, по почте или, что наиболее часто используется в настоящее время – посредством систем электронных платежей (S.W.I.F.T. и др.) поручения одного банка другому. Платежное поручение представляет приказ банка, адресованный своему банку-корреспонденту, о выплате определенной суммы денег бенефициару, предъявителю чека или иных платежных документов. Платежное поручение дается банком на основе указаний перевододателя-клиента банка. Последний инструктирует банк об условиях выплаты бенефициару суммы перевода.

Наиболее надежными операциями с точки зрения Органов и Агентов валютного контроля в плане возврата сумм, переведенных иностранной стороне в качестве предоплаты за импортируемые товары, при не поступлении товара в установленные сроки, а также для целей контроля за своевременным поступлением экспортной выручки являются документарные операции.

Источниками валютного законодательства Российской Федерации являются: Конституция Российской Федерации; Закон Российской Федерации "О валютном регулировании и валютном контроле"; другие федеральные законы; подзаконные акты, издаваемые Президентом и Правительством Российской Федерации; инструкции и письма Центрального банка и Государственного таможенного комитета; международные договоры и соглашения Российской Федерации, касающиеся вопросов валютного регулирования и валютного контроля.

С понятием валютный рынок тесно связано понятие валютная система.

Валютная система — форма организации и регулирования валютных отношений, закрепленная национальным законодательством или межгосударственными соглашениями. Различаются национальная, мировая, международная валютные системы.

Исторически вначале возникли национальные валютные системы, закрепленные национальным законодательством с учетом норм международного права. Национальная валютная система является составной частью денежной системы страны, хотя она относительно самостоятельна и выходит за национальные границы. Ее особенности определяются степенью развития и состоянием экономики и внешнеэкономических связей страны.

Национальная валютная система неразрывно связана с мировой валютной системой — формой организации международных валютных отношений, закрепленной межгосударственными соглашениями. Мировая валютная система сложилась к середине XIX в. Характер функционирования и стабильность мировой валютной системы зависят от степени соответствия ее принципов структуре мирового хозяйства, расстановке сил и интересам ведущих стран. При изменении данных условий возникает периодический кризис мировой валютной системы, который завершается ее крушением и созданием новой валютной системы.

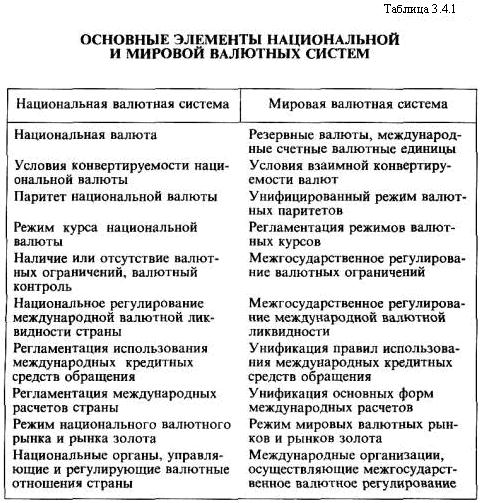

Хотя мировая валютная система преследует глобальные мирохозяйственные цели и имеет особый механизм функционирования и регулирования, она тесно связана с национальными валютными системами. Эта связь осуществляется через национальные банки, обслуживающие внешнеэкономическую деятельность, и проявляется в межгосударственном валютном регулировании и координации валютной политики ведущих стран. Взаимная связь национальных и мировой валютных систем не означает их тождества, поскольку различны их задачи, условия функционирования и регулирования, влияние на экономику отдельных стран и мировое хозяйство. Связь и различие национальных и мировой валютных систем проявляются в их элементах (табл. 3.4.1).

Деньги, используемые в МЭО, становятся валютой. В международных расчетах обычно используется иностранная валюта — денежная единица других стран. С ней связано понятие девиза — любое платежное средство в иностранной валюте. Иностранная валюта является объектом купли-продажи на валютном рынке, используется в международных расчетах, хранится на счетах в банках, но не является законным платежным средством на территории данного государства (за исключением периодов сильной инфляции). При сильной инфляции и кризисной ситуации в стране национальную валюту вытесняет более стабильная иностранная валюта. Категория «валюта» обеспечивает связь и взаимодействие национального и мирового хозяйства.

Мировая валютная система базируется на функциональных формах мировых денег. Мировыми называются деньги, которые обслуживают международные отношения (экономические, политические, культурные). Эволюция функциональных форм мировых денег повторяет с известным отставанием путь развития национальных денег — от золотых к кредитным деньгам. В результате этой закономерности мировая валютная система в XX в. базируется на одной или нескольких национальных валютах ведущих стран или международной валютной единице.

Особой категорией конвертируемой национальной валюты является резервная (ключевая) валюта, которая выполняет функции международного платежного и резервного средства, служит базой определения валютного паритета и валютного курса для других стран, широко используется для проведения валютной интервенции с целью регулирования курса валют стран — участниц мировой валютной системы.

Резервных валют 5:

- $ США;

- евро;

- швейцарский франк;

- английский фунт;

- японская йена.

Объективными предпосылками приобретения статуса резервной валюты являются: господствующие позиции страны в мировом производстве, экспорте товаров и капиталов, в золото-валютных резервах; развитая сеть кредитно-банковских учреждений, в том числе за рубежом; организованный и емкий рынок ссудных капиталов, либерализация валютных операций, свободная обратимость валюты, что обеспечивает спрос на нее других стран. Субъективным фактором выдвижения национальной валюты на роль резервной служит активная внешняя политика, в том числе валютная и кредитная. В институциональном аспекте необходимым условием признания национальной валюты в качестве резервной является внедрение ее в международный оборот через банки и международные валютно-кредитные и финансовые организации.

Статус резервной валюты дает преимущества стране-эмитенту: возможность покрывать дефицит платежного баланса национальной валютой, содействовать укреплению позиций национальных экспортеров в конкурентной борьбе на мировом рынке. В то же время выдвижение валюты страны на роль резервной возлагает определенные обязанности на ее экономику: необходимо поддерживать относительную стабильность этой валюты, не прибегать к девальвации, валютным и торговым ограничениям. Статус резервной валюты вынуждает страну-эмитент принимать меры по ликвидации дефицита платежного баланса и подчинять внутреннюю экономическую политику задаче достижения внешнего равновесия.

Следующий элемент валютной системы характеризует степень конвертируемости валют, т.е. размена на иностранные. Различаются:

· свободно конвертируемые валюты, без ограничений обмениваемые на любые иностранные валюты. В новой редакции Устава МВФ (1978 г.) введено понятие «свободно используемая валюта». МВФ отнес к этой категории доллар США, марку, иену, фунт стерлингов, французский франк. Фактически свободно конвертируемыми считаются валюты стран, где нет валютных ограничений по текущим операциям платежного баланса, — в основном промышленно развитых государств и отдельных развивающихся стран, где сложились мировые финансовые центры или которые приняли обязательство перед МВФ не вводить валютные ограничения;

· частично конвертируемые валюты стран, где сохраняются валютные ограничения;

· неконвертируемые (замкнутые) валюты стран, где для резидентов и нерезидентов введен запрет обмена валют.

Элементом валютной системы является валютный паритет — соотношение между двумя валютами, устанавливаемое в законодательном порядке. При монометаллизме — золотом или серебряном — базой валютного курса являлся монетный паритет — соотношение денежных единиц разных стран по их металлическому содержанию. Он совпадал с понятием валютного паритета.

Режим валютного курса также является элементом валютной системы. Различаются фиксированные валютные курсы, колеблющиеся в узких рамках, плавающие курсы, изменяющиеся в зависимости от рыночного спроса и предложения валюты, а также их разновидности.

При золотом монометаллизме валютный курс опирался на золотой паритет — соотношение валют по их официальному золотому содержанию — и стихийно колебался вокруг него в пределах золотых точек. Классический механизм золотых точек действовал при двух условиях: свободная купля-продажа золота него неограниченный вывоз. Пределы колебаний валютного курса определялись расходами, связанными с транспортировкой золота за границу (фрахт, страхование, потеря процентов на капитал, расходы на апробирование и др.), и фактически не превышали ±1% паритета. С отменой золотого стандарта механизм золотых точек перестал действовать.

Валютный курс при неразменных кредитных деньгах постепенно отрывался от золотого паритета, так как золото было вытеснено из обращения в сокровище. Это обусловлено эволюцией «товарного производства, денежной и валютной систем. До середины 70-х годов базой валютного курса служили золотое содержание валют — официальный масштаб цен — и золотые паритеты, «вторые после второй мировой войны фиксировались МВФ. Мерилом соотношения валют была официальная цена золота в кредитных деньгах, которая наряду с товарными ценами являлась показателем степени обесценения национальных валют. В связи с отрывом в течение длительного времени официальной, фиксируемой государством цены золота от его стоимости усилился искусственный характер золотого паритета.

На протяжении более 40 лет (1934—1976 гг.) масштаб цен и золотой паритет устанавливались на базе официальной цены золота. Эта цена определена казначейством США в 35 долл. за унцию в 1934 г. и сохранялась на неизменном уровне до девальвации доллара: в декабре 1971 г. она была повышена до 38 долл., а в феврале 1973 г. — до 42,22 долл. При Бреттонвудской валютной системе в силу господства долларового стандарта доллар служил точкой отсчета курса валют других стран. К тому же в результате государственного регулирования официальная цена золота в долларах была занижена и резко отклонялась от рыночной цены, которая колебалась: 40,8 долл. — в 1971 г., 97 — в 1973 г., 160 — в 1975г., 125 — в 1976г., 148 — в 1977г., 193,2 долл. — в 1978 г.

После прекращения размена доллара на золото по официальной цене в 1971 г. золотое содержание и золотые паритеты валют стали чисто номинальным понятием. МВФ перестал их публиковать с июля 1975 г. В результате Ямайской валютной реформы западные страны официально отказались от золотого паритета как основы валютного курса. С отменой официальных золотых паритетов понятие монетного паритета также утратило значение. В современных условиях валютный курс базируется на валютном паритете — соотношении между валютами, установленном в законодательном порядке, и колеблется вокруг него.

Новым явлением с середины 70-х годов стало введение паритетов на базе валютной корзины. Это метод соизмерения средневзвешенного курса одной валюты по отношению к определенному набору других валют. Применение валютной корзины вместо доллара отражает тенденцию перехода от долларового к многовалютному стандарту.

Элементом валютной системы является также наличие или отсутствие валютных ограничений. Ограничения операций с валютными ценностями служат также объектом межгосударственного регулирования через МВФ.

Что касается международных кредитных средств обращения, то регламентация правил их использования осуществляется в соответствии с унифицированными международными нормами.

Регулирование международной валютной ликвидности как элемента валютной системы сводится к обеспеченности международных расчетов необходимыми платежными средствами. Международная валютная ликвидность (МВЛ) — способность страны (или группы стран) обеспечивать своевременное погашение своих международных обязательств приемлемыми для кредитора платежными средствами. С точки зрения всемирного хозяйства МВЛ означает совокупность источников финансирования и кредитования мирового платежного оборота и зависит от обеспеченности мировой экономики международными резервными активами. В аспекте национальной экономики страны МВЛ употребляется как показатель ее платежеспособности.

МВЛ включает четыре основных компонента: официальные золотые и валютные резервы страны, счета в евро, резервная позиция в МВФ (право страны-члена на автоматическое получение безусловного кредита в инвалюте в пределах ее квоты).

Наконец, важный элемент валютной системы — институциональный. Речь идет о регламентации деятельности национальных органов управления и регулирования валютных отношений страны (центральный банк, министерство экономики и финансов, в некоторых странах — органы валютного контроля). Национальное валютное законодательство регулирует операции в национальной и иностранной валюте (право владения, ввоза и вывоза, куплю-продажу). Межгосударственное валютное регулирование осуществляет МВФ (1944 г.), а в Европейской валютной системе — Европейским центральным банком. Перечисленные институты стремятся разработать и поддерживать режим безопасного, бескризисного развития международных валютно-кредитных и финансовых отношений.

Всемирное хозяйство предъявляет определенные требования к мировой валютной системе, которая должна: обеспечивать международный обмен достаточным количеством пользующихся доверием платежно-расчетных средств; поддерживать относительную стабильность и эластичность приспособления валютного механизма к изменению условий мировой экономики; служить интересам всех стран-участниц. Выполнению этих требований препятствуют противоречия воспроизводства, изменения в структуре мирового хозяйства и в соотношении сил на мировой арене.

Центры валютной гегемонии – господства в валютной сфере периодически перемещаются в силу неравномерности развития стран. До первой мировой войны валютная гегемония закрепилась «Великобританией, которая господствовала в мировом производстве и торговле, банковском и страховом деле, валютных отношениях. Перемещение финансового центра из Европы в США • итоге первой мировой войны вызвало острую борьбу за валютную гегемонию между фунтом стерлингов и долларом. После мировой войны доллар стал единственной валютой-гегемоном; Формирование трех центров силы в 70—90-е годы сопровождается созданием новых центров валютного господства, прежде всего в Западной Европе, а также в Японии, что подорвало монопольное положение доллара США.

Важным элементом валютной системы является валютный курс, так как развитие международных экономических отношений требует измерения стоимостного соотношения валют разных стран. Валютный курс необходим для:

· взаимного обмена валютами при торговле товарами, услугами, при движении капиталов и кредитов. Экспортер обменивает вырученную иностранную валюту на национальную, так как валюты других стран не могут обращаться в качестве законного покупательного и платежного средства на территории данного государства. Импортер обменивает национальную валюту на иностранную для оплаты товаров, купленных за рубежом. Должник приобретает иностранную валюту на национальную для погашения задолженности и выплаты процентов по внешним займам;

· сравнения цен мировых и национальных рынков, а также стоимостных показателей разных стран, выраженных в национальных или иностранных валютах;

· периодической переоценки счетов в иностранной валюте фирм и банков.

Двумя крупнейшими мировыми валютными организациями являются:

- МВФ – «ЦБ мира» - поддерживает стабильность мировой валютной системы;

- Международный банк развития и реконструкции – дает международные кредиты.

Контрольные вопросы

1. Дайте определение понятия «валютный рынок»?

2. От чего зависит размер спроса и предложения на валютном рынке?

3. Как определить валютный курс корзинным способом?

4. Как классифицируются валютные рынки по сфере распространения?

5. Как классифицируются валютные рынки по отношению к валютным ограничениям?

6. Как классифицируются валютные рынки по видам применяемых валютных курсов?

7. Как классифицируются валютные рынки по степени организованности?

8. Каковы особенности рынка евровалют, еврооблигаций, евродепозитов, еврокредитов?

9. Какие операции являются валютными?

10. Кто является резидентами валютных отношений, и какие они могут совершать валютные операции?

11. Кто является нерезидентами валютных отношений, и какие они могут совершать валютные операции?

12. Каково отличие текущих валютных операций от валютных операций, связанных с движением капитала?

13. Какие в РФ лицензии, позволяющие вести валютные операции вы знаете?

14. Назовите субъектов валютного рынка по отношению к степени коммерческого риска?

15. Что представляет собой рынок Форекс, и какие его особенности?

16. В чем заключается сущность маржинальной системы торговли?

17. Какие виды валютных сделок вы знаете?

18. Какие действия осуществляет ЦБ РФ как орган валютного регулирования?

19. Какие задачи решает ММВБ?

20. Что представляет собой валютный контроль и какие основные его направления?

21. В чем состоит сущность валютной системы?

22. В чем заключается связь и различие национальной и мировой валютной системы?

23. Какие элементы валютной системы вы знаете?

24. Какие международные валютные организации вы знаете?

3.5 Кредитный рынок

Кредитный рынок - это общее обозначение тех рынков, где существуют предложение и спрос на различные платежные средства. Кредитные сделки опосредуются, как правило, кредитными институтами (банками и др.), которые берут взаймы и ссужают деньги, или движением различных долговых обязательств, которые продаются и покупаются на рынке ценных бумаг.

Следовательно, кредитный рынок предоставляет средства для инвестиций в распоряжение предприятий и именно на нем происходит перемещение денег из тех секторов экономики, где имеется избыток, в те сектора, которые испытывают в них недостаток. На кредитном рынке предприятия берут деньги в долг для финансирования своих инвестиций; иногда предприятия дают деньги взаймы, но, как правило, производственный сектор больше берет, чем дает.

Поэтому можно сказать, что одна из основных задач кредитного рынка – направлять сбережения населения и свободные средства посредническим лицам на инвестиции.

Сущность кредитного рынка не зависит от того, какой денежный капитал используется на нем: собственный или чужой, аккумулированный, т.е. не имеет

значения, ведет ли банкир свое дело лишь при помощи собственного капитала

или только при помощи капитала, депонированного у него.

Содержание, характер использования, закономерности развития кредитного рынка определяются социально-экономическими отношениями капиталистического способа производства. В свою очередь сущность этого рынка предопределяет конкретную роль, которую он выполняет в современном механизме государственно-монополистического капитализма.

Кредитный рынок способствует росту производства и товарооборота, движению капиталов внутри страны, трансформации денежных сбережений в капиталовложения, реализации научно-технической революции, обновлению основного капитала. В этом смысле рынок опосредствует различные фазы воспроизводства, является своеобразной опорой материальной сферы производства, откуда она черпает дополнительные денежные ресурсы.

Экономическая роль кредитного рынка заключается в его способности

объединить мелкие, разрозненные денежные средства в интересах всего капиталистического накопления. Это позволяет рынку активно воздействовать на концентрацию и централизацию производства и капитала.

Важной особенностью кредитного рынка является усиление влияния на

процесс интернационализации мирового хозяйства посредством обеспечения

миграции капиталов.

Кредитный рынок выполняет макроэкономическую функцию. В современной капиталистической экономике денежный капитал накапливается в основном в виде денежного ссудного капитала. Поэтому накопление денежного капитала важно не само по себе как обособленный процесс, а прежде всего с точки зрения его воздействия на весь ход капиталистического воспроизводства, т.е. в макроэкономическом аспекте. В этом отношении накопление денежного капитала тесно взаимодействует с реальным накоплением, представляющим в целом иной процесс. Большая часть денежного капитала формируется за счет сбережений населения, а их размеры играют значительную роль в образовании общенациональной нормы реального накопления, доли капиталовложений в валовом национальном продукте.

Функции кредитного рынка определяются его сущностью и ролью, которую он выполняет в системе капиталистического хозяйства, а также задачами по воспроизводству капиталистических производственных отношений.

Следует выделить пять основных функций кредитного рынка:

- обслуживание товарного обращения через кредит;

- аккумуляция или собирание денежных сбережений (накоплений) предприятий, населения, государства, а также иностранных клиентов;

- трансформация денежных фондов непосредственно в ссудный капитал и использование его в виде капиталовложений для обслуживания процесса производства;

- обслуживание государства и населения как источников капитала для покрытия государственных и потребительских расходов;

- ускорение концентрации и централизации капитала, содействие образованию мощных финансово-промышленных групп.

Отражая накопление и движение денежного капитала, кредитный рынок органически связан с движением стоимости в ее денежной форме, с образованием и использованием различных денежных фондов в виде кредитных ресурсов и ценных бумаг. Посредством рынка можно измерить и определить движение, объем, направление денежных фондов, идущих на развитие общественного воспроизводства, воздействие его на социально-экономические отношения.

Основные сегменты кредитного рынка:

- денежный рынок, т.е. рынок краткосрочных кредитов для поддержания платежеспособности;

- рынок капиталов, т.е. долгосрочных кредитов, для повышения доходности;

- фондовый кредитный рынок обслуживает рынок ценных бумаг;

- ипотечный кредитный рынок – рынок недвижимости;

- рынок потребительского кредита.

Основные участники кредитного рынка: инвесторы, заемщики, посредники.

Контрольные вопросы

1. В чем заключается сущность кредитного рынка?

2. Назовите функции кредитного рынка?

3. Какие основные сегменты кредитного рынка вы знаете?

Кредит

Необходимость в коммерческом кредите возникает в результате несовпадения времени производства и обращения капитала. Продажа товаров в кредит - способствует непрерывности процесса производства, ускоряет оборот капитала и увеличивает прибыль.

С помощью финансов происходит распределение ВВП, но распределяется он неравномерно. Поэтому в рамках финансов с помощью кредита происходит перераспределение ВВП.

Кредит пользуется своими понятиями: ссудный капитал и ссудный процент.

В экономической теории ссудный капитал традиционно рассматривается как совокупность денежных средств, на возвратной основе передаваемых во временное пользование за плату в виде процента.

Источниками формирования ссудного капитала выступают временно свободные денежные средства государства, юридических и физических лиц, на добровольной основе передаваемые финансовым посредникам для последующей капитализации и извлечения прибыли, а также средства, временно высвобождающиеся в процессе кругооборота промышленного и торгового капиталов: в результате несовпадения времени реализации продукции и поступления денежных средств на расчетный счет со сроками фактического осуществления затрат на сырье, материалы, заработную плату и т.д.; снашивания основных фондов и необходимостью формирования амортизационного фонда до срока его обновления; образование нераспределенного остатка прибыли с момента ее формирования до фактического использования (например, дивиденды обычно выплачиваются по завершению расчетного года). Указанные средства аккумулируются на расчетных счетах.

Движение кредитных ресурсов осуществляется на рынке ссудных капиталов, который представляет собой сферу финансовых отношений, связанных с процессом обеспечения кругооборота ссудного капитала.

В своем историческом развитии кредит миновал несколько этапов.

1. Первичное становление.

На данном этапе на рынке отсутствовали специализированные посредники, кредитные отношения устанавливались напрямую между владельцем свободных денежных средств и заемщиком. Кредит выступал исключительно в форме ростовщического капитала (собственные средства ростовщика), для которой было характерно непроизводительное использование, в основном в сфере обращения, и высокий уровень ссудного процента.

2. Структурное развитие.

Данный этап характеризуется появлением специализированных посредников в лице кредитно-финансовых организаций. Первые банки выполняли функции аккумулирования свободных финансовых ресурсов с их последующей капитализацией, обслуживания некоторых видов платежей. В целом деятельность кредитных организаций носила децентрализованный характер.

Основной признак этого этапа – централизованное регулирование кредитных отношений в экономике со стороны государства в лице центрального банка. Появление общенациональных государственных кредитных институтов содействовало формированию полноценной системы безналичного денежного обращения, а также существенному расширению перечня услуг и операций коммерческих банков.

1. Возвратность кредита. Этот принцип выражает необходимость своевременного возврата полученных от кредитора финансовых ресурсов после завершения их использования заемщиком.

2. Срочность кредита. Отражает необходимость возврата кредита не в любое приемлемое для заемщика время, а в точно определенный срок, зафиксированный в кредитном договоре или заменяющем его документе.

3. Платность кредита. Ссудный процент. Этот принцип выражает необходимость не только прямого возврата заемщиком полученных от банка кредитных ресурсов, но и оплаты права на их использование в виде ссудного процента.

Ссудный процент – плата за предоставленный во временное пользование капитал.

Основное свойство ссудного капитала – приносить прибыль в виде %.

Ставка (или норма) ссудного процента, определяемая как отношение суммы годового дохода, полученного на ссудный капитал, к сумме предоставленного кредита, выступает в качестве цены кредитных ресурсов.

, где i – ставка ссудного процента.

, где i – ставка ссудного процента.

Цена кредита отражает общее соотношение спроса и предложения на рынке ссудных капиталов и зависит от цикличности развития экономики, темпов инфляции, динамики денежных накоплений физических и юридических лиц, динамики производства и обращения, определяющей потребность в кредитных ресурсах и др.

4. Обеспеченность кредита. Этот принцип выражает необходимость обеспечения защиты имущественных интересов кредитора при возможном нарушении заемщиком принятых на себя обязательств (ссуды под залог или финансовые гарантии).

5. Целевой характер кредита. Распространяется на большинство видов кредитных операций, выражая необходимость целевого использования средств, полученных от кредитора.

6. Дифференцированный характер кредита. Этот принцип определяет дифференцированный подход со стороны кредитной организации к различным категориям потенциальных заемщиков (т.е. в зависимости от их надежности).

Кредит как экономическая категория выполняет следующие функции в экономической системе общества.

1. Перераспределительная функция.

В условиях рыночной экономики происходит свободный перелив ссудного капитала из отраслей с низкой нормой прибыли в отрасли с высокой нормой прибыли. Таким образом, кредит представляет собой механизм перераспределения капиталов и выравнивания нормы прибыли. Однако, в некоторых случаях практическая реализация данной функции может способствовать усугублению диспропорций в структуре рынка. Например, в России в условиях перехода к рыночной экономике перелив капиталов из сферы производства в сферу обращения принял угрожающий характер. В данном случае необходимо государственное регулирование кредитной системы.

2. Экономия издержек обращения.

Одним из источников кредита выступают финансовые ресурсы, временно высвобождающиеся в процессе кругооборота промышленного и торгового капиталов. Временный разрыв между поступлением и расходованием средств может определить не только избыток, но и недостаток финансовых ресурсов. В этом случае привлекают ссуды на восполнение временного недостатка собственных оборотных средств, которые обеспечивают ускорение оборачиваемости капитала, а следовательно, экономию общих издержек обращения.

3. Ускорение концентрации капитала.

Процесс концентрации капитала является необходимым условием стабильности развития экономики и приоритетной целью любого субъекта хозяйствования. Реальную помощь в решении этой задачи оказывают заемные средства, позволяющие расширить масштаб производства и обеспечить дополнительную прибыль. Даже с учетом необходимости расчетов с кредиторами привлечение кредитных ресурсов более оправдано, чем ориентация лишь на собственные средства.

4. Обслуживание товарооборота.

Кредит через такие инструменты, как чеки, векселя, кредитные карточки, обеспечивает замену наличных расчетов безналичными операциями, что упрощает и ускоряет механизм экономических отношений на внутреннем и внешнем рынке. Наиболее активную роль здесь играет коммерческий кредит.

5. Ускорение научно-технического прогресса.

Спецификой деятельности научно-технических организаций является большой временной разрыв между первоначальными вложениями капитала и реализацией готовой продукции. Именно поэтому нормальное функционирование большинства научных центров немыслимо без использования кредитных ресурсов. Кредит также необходим для осуществления инновационных процессов (внедрение в производство научных разработок и технологий).

Основные формы кредита.

· Банковский кредит.

Предоставляется исключительно специализированными кредитно-финансовыми организациями, имеющими лицензию от центрального банка на осуществление подобных операций. В роли заемщика могут выступать только юридические лица, инструментом кредитных отношений является кредитный договор или кредитное соглашение. Объектом банковского кредита выступает денежный капитал. Доход поступает в виде ссудного или банковского процента.

Банковский кредит классифицируется по ряду признаков.

1. Сроки погашения.

Онкольные ссуды, подлежащие возврату в фиксированный срок после поступления официального уведомления от кредитора. В настоящее время практически не используются.

Краткосрочные ссуды, предоставляемые, как правило, на восполнение временного недостатка собственных оборотных средств у заемщика. Совокупность подобных операций образует денежный рынок. Средний срок погашения по этому виду кредита обычно не превышает шести месяцев (в России один месяц).

Среднесрочные ссуды, предоставляемые на срок до одного года (в России – до трех-шести месяцев) на цели производственного и чисто коммерческого характера.

Долгосрочные ссуды используются в инвестиционных целях, обслуживают движение основных средств и отличаются большими объемами кредитных ресурсов. В России практически не используются из-за общей экономической нестабильности.

2. Способ погашения.

- Ссуды, погашаемые единовременным взносом (платежом) со стороны заемщика. Традиционная форма возврата краткосрочных ссуд.

- Ссуды, погашаемые в рассрочку в течение всего срока действия кредитного договора. Порядок возврата определяется договором. Используется при долгосрочных ссудах и, как правило, при среднесрочных.

3. Способ взимания ссудного процента.

- Ссуды, процент по которым выплачивается в момент ее общего погашения. Традиционная форма оплаты краткосрочных ссуд, простота расчета. В данном случае сумма процентов определяется исходя из простых ставок ссудного процента и первоначальной суммы долга (кредита) в конце периода предоставления кредита.

D = P ∙ i, где

D – начисленная сумма процентов;

P – первоначальная сумма долга;

i – простая ставка ссудного процента на период предоставления кредита (обычно используют годовые ставки процентов).

Если ссуда предоставляется на период более или менее одного года, то формула будет иметь вид:

D = n ∙ P ∙ i, где

n – продолжительность предоставления кредита и начисления процентов в годах.

, где

, где

d – продолжительность периода начисления в днях;

К – продолжительность года в днях (К=360 или К=365).

S=P+D=P+ n ∙ P ∙ i=P(1+n ∙ i), где

S – наращенная сумма долга.

- Ссуды, процент по которым выплачивается в течение всего срока действия кредитного договора. Традиционная форма оплаты средне- и долгосрочных ссуд.

- Ссуды, процент по которым удерживается банком в момент непосредственной выдачи их заемщику. Для развитой рыночной экономики эта форма нехарактерна.

4. Наличие обеспечения.

- Доверительные ссуды, единственной формой обеспечения возврата которых является непосредственно кредитный договор.

- Обеспеченные ссуды. В роли обеспечения может выступать любое имущество, принадлежащее заемщику на правах собственности: недвижимость, ценные бумаги. При нарушении заемщиком своих обязательств имущество переходит в собственность банка.

- Ссуды под финансовые гарантии третьих лиц, реальным выражением которых служит юридически оформленное обязательство со стороны гаранта возместить фактически нанесенный банку ущерб при нарушении заемщиком кредитного договора. В роли финансового гаранта могут выступать юридические лица, органы государственной власти любого уровня.

5. Целевое назначение.

- Ссуды общего характера, используются заемщиком по своему усмотрению.

- Целевые ссуды, используются заемщиком исключительно для решения задач, определенных условиями кредитного договора.

Форма кредитных отношений в экономике, породившая вексельное обращение, способствует развитию безналичного денежного оборота. Проявляется в финансово-хозяйственных отношениях между юридическими лицами в форме реализации продукции и услуг с отсрочкой платежа. Цель – ускорение процесса реализации товаров и извлечения заложенной в них прибыли. Объектом коммерческого кредита является товарный капитал, инструментом выступает вексель.

· Потребительский кредит

Его отличительная особенность – целевая форма кредитования физических лиц. В роли кредитора могут выступать специализированные кредитные организации и любые юридические лица, осуществляющие реализацию товаров и услуг. В денежной форме предоставляется как банковская ссуда физическому лицу для приобретения недвижимости, оплаты дорогостоящего лечения и т.п., в товарной – в процессе розничной продажи товаров с отсрочкой платежа.

Основной признак этой формы кредита – непременное участие государства (например, непосредственно предоставление ссуды, кредит в виде отсрочки выплаты налогов либо в виде гарантии платежей).

Рассматривается как совокупность кредитных отношений, функционирующих на международном уровне, непосредственными участниками которых могут выступать международные финансово-кредитные институты (МВФ и др.), правительства государств, отдельные юридические лица.

Роль кредита:

• перераспределение материальных ресурсов в интересах развития производства и реализации продукции с помощью операций по предоставлению ссуд и привлечению средств юридических и физических лиц;

• влияние на бесперебойность процессов воспроизводства путем предоставления ссуд, обеспечивающих устранение задержек в осуществлении таких процессов;

• участие в расширении производства, в том числе с помощью выдачи заемных средств на увеличение основных фондов, выполнение лизинговых операций и др.;

• экономное использование заемщиками как собственных, так и заемных средств, чему в немалой степени способствуют процессы предоставления заемных средств, а также взимание платы за пользование заемными средствами;

• ускорение получения потребителями товаров, услуг и жилья (за счет предоставления заемных средств);

• регулирование выпуска в обращение и изъятия из обращения наличных денег на основе применения кредита и обеспечение безналичного денежного оборота платежными средствами.

Контрольные вопросы

1. В чем заключается назначение кредита?

2. Дайте определение понятия «ссудный капитал»?

3. Назовите основные этапы исторического развития кредита?

4. Каковы основные принципы кредита?

5. Какие функции выполняет кредит?

6. Каковы особенности банковского кредита?

7. Каким образом классифицируются банковские кредиты?

8. Каковы особенности коммерческого кредита?

9. Каковы особенности потребительского кредита?

10. Каковы особенности государственного и международного кредита?

11. В чем заключается роль кредита?