2015-03-27

2015-03-27 3881

3881С точки зрения видов (по срочности) кредитов границы подразделяются на:

- границы долгосрочного кредита;

- границы краткосрочного кредита.

Границы долгосрочного кредита определяются:

1) ресурсами;

2) сроками окупаемости кредитуемого объекта.

До перестройки границы кредита определялись строго в соответствии со сроками, установленными в инструкциях. На сроки больше 1

года кредиты давались на техническое перевооружение, на строительство новых предприятий.

Сегодня банки предоставляют в основном краткосрочные кредиты (95%).

С точки зрения методов установления границ кредита границы подразделяются на:

- экономические;

- административные.

Экономические - это:

1) перераспределительные

2) антиципационные (эмиссионные).

Существуют пространственные, временные, качественные, количественные, макроэкономические (для народного хозяйства в целом) и

микроэкономические (индивидуальные границы), верхние и нижние, внешние и внутренние границы кредита.

Перераспределительные границы определяются ресурсами. В идеале сумма кредитов должна быть равна сумме кредитных ресурсов.

Фактически сумма кредитов не больше суммы кредитных ресурсов, но не более, чем на сумму прироста производства. В процессе производства создаются ресурсы, в том числе кредита. Сумма кредитов может быть меньше суммы кредитных ресурсов при нарушении принципов кредитования (срочность, обеспеченность, целевой характер кредита). Таким образом, сумма кредитов не просто механически равна сумме кредитных ресурсов, а она базируется на этой сумме, но она может и отклоняться.

Антиципационные границы (эмиссионные) кредита. Все денежные средства - наличные и безналичные - должны иметь кредитную основу. Выдача кредита увеличивает количество денег или денежную массу, погашение кредита уменьшает количество денег (наличных и безналичных), поэтому предоставление ссуд должно осуществляться на макроуровне с учетом действия денежно-кредитных законов. На основе бюджетных денежных доходов и

расходов населения и плана кассовых оборотов.

На уровне конкретных коммерческих банков обязательно надо учитывать данные кредитных планов, т.к. там определены ресурсы кредитования (кредитный потенциал коммерческого банка), складываемые из собственных средств банка, привлеченных средств в виде депозитов вкладчиков и средств коммерческого банка на межбанковском рынке, эмиссии. Другая часть кредитного плана - направление (размещение) ресурсов.

Количественные границы принимают вид в форме лимитов кредитования.

Лимит кредитования - это предельная сумма выдач кредита или предельная сумма задолженности банку по ссудам, установленная кредитным планом.

Различают следующие виды лимитов кредитования:

По назначению:

- лимиты выдач (предельная сумма выдач кредитов в планируемом периоде);

- лимит задолженности (предельная сумма задолженности на конец определенного периода);

Лимит выдач устанавливается по каждому хозяйствующему субъекту, по каждому объекту.

Лимит задолженности устанавливается по каждому объекту кредитования, по каждому хозяйствующему органу, по каждому

учреждению банка.

По срокам действия:

- выходной лимит;

- внутриквартальный;

- снижающийся;

- контрольная цифра кредитования.

Выходной лимит - это предельная сумма задолженности банку по ссудам на конец квартала. На протяжении квартала сумма задолженности может превышать максимальную величину на конец квартала.

Внутриквартальный лимит - предельная сумма задолженности внутри квартала. Это используется как дополнительный лимит к выходному. Задолженность должна быть погашена до конца квартала.

Снижающийся лимит - разновидность внутриквартального. Особенность: задолженность внутри квартала всегда ниже, чем на начало квартала.

Контрольная цифра кредитования - разновидность выходного лимита, когда фактическая задолженность заемщика перед банком строго

не ограничивается. Эта цифра может быть превышена, в случае превышения заемщик уплачивает банку повышенные проценты, это условия договора, а не санкция банка.

По субъектам лимитирования:

- индивидуальные для каждого предприятия;

- для каждого банка;

-общебанковские - для всех банков.

По способу использования - твердый лимит.

Контрольные вопросы

1. В чем заключается необходимость определения границ кредита?

2. Что нужно выявить для определения границ кредита?

3. Что необходимо учитывать при определении границ кредита?

4. Что представляют собой границы кредита?

5. Как классифицируются границы кредита с точки зрения видов (по срочности) кредитов?

6. Как классифицируются границы кредита с точки зрения методов установления границ?

7. Что такое лимит кредитования и какие его виды различают?

4.3 Ссудный процент

В теории Дж. М. Кейнса (Кейнс Джон Мейнард (5 июня 1883 — 21 апреля 1946), английский экономист и политический деятель, основатель кейнсианства — одного из ведущих направлений современной экономической мысли) процент – это автономный фактор, его уровень определяется взаимодействием предложения и спроса на денежные остатки, т.е. не на все сбережения, а лишь на их денежную часть. По его мнению, процент – чисто денежный феномен, отражающий игру рыночных сил на денежном рынке. В этом направлении он развивал свою теорию денежного спроса, связав ее со склонностью к ликвидности. Кейнс считал, что процент утратил связь с природой ссудного капитала, зато тесно породнился с денежной сферой. С введением процента в анализ спроса на деньги была поставлена проблема оптимизации распределения хозяйствующими субъектами своих ресурсов между альтернативными видами активов. Важную роль при определении функции спроса начинают играть ожидания хозяйствующих агентов в условиях неопределенности и риска.

В теориях А.Маршалла (Маршалл Альфред (26.07 1842 — 13.07 1924), английский экономист, основатель Кембриджской школы 19 века) и Л. Вальраса (Вальрас Леон Мари Эспри (1834-1910), швейцарский экономист. Построил общую экономико-математическую модель народного хозяйства) норма процента рассматривается как фактор, который приводит в равновесие желание инвестировать и сберегать. Как считает А.Маршалл, процент, будучи ценой, уплачиваемой на любом рынке за пользование капиталом, стремится к такому равновесному уровню, при котором совокупный спрос на капитал на этом рынке при данной норме процента равен совокупному капиталу, притекающему на рынок при этой же норме процента. Л. Вальрас придерживался классической традиции, согласно которой возможной норме процента соответствует сумма, которую индивидуумы будут сберегать, а также сумма, которую они будут инвестировать в новые капитальные активы, и эти две величины стремятся уравниваться друг с другом, и норма процента есть та переменная, которая приводит их к равенству.

Рассмотрим соотношение спроса и предложения на кредитном рынке. Для выяснения механизма кредитного рынка особое значение имеет сопоставление временных предпочтений кредиторов и заемщиков. Кредиторы, составляя свои планы расходов и сбережений, исходят из того, чтобы максимизировать результат не просто в данный момент времени, но и на определенном временном горизонте. Их решения находятся в прямой зависимости от изменения процентных ставок на кредитном рынке. Рост процентных ставок будет означать, что доходность сбережений возрастает. При очень высоком уровне процентных ставок даже те, кто ориентирован на текущее потребление, сочтут целесообразным делать сбережения в форме финансовых инструментов. При высокой ставке процента фирмы также обнаружат, что производительность капитала относительна низка и им выгоднее стать кредиторами. Предложение кредита увеличится. При понижении процентных ставок ситуация будет обратная, предложение кредита уменьшится. С другой стороны, спрос на кредит находится в обратной зависимости от процентных ставок. При снижении процентных ставок большая часть населения сделает выбор в пользу увеличения текущего потребления за счет займов. Для фирм появится большое число инвестиционных проектов, для реализации которых есть смысл привлекать заемный капитал. Если учесть что, государство также является крупным заемщиком и ему выгоднее делать займы под низкие процентные ставки, то можно утверждать, что спрос на кредит возрастет при снижении процентных ставок и, наоборот, уменьшится при их повышении.

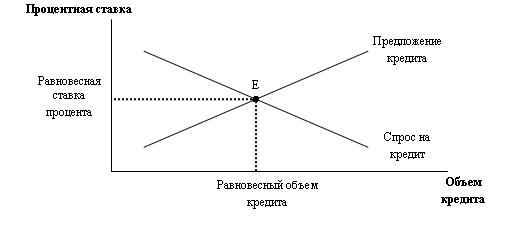

Зависимость спроса на кредит от величины процентных ставок можно изобразить графически в виде наклонной кривой (Рисунок 4.2.1).

Рисунок 4.2.1. Равновесие на кредитном рынке

Таким образом, рыночная ставка процента установится в результате взаимодействия спроса и предложения на кредитном рынке. При избыточном предложении кредита кредиторы вынуждены будут снижать процентную ставку и соответственно сокращать объем предложения. При дефиците заемных средств конкуренция между заемщиками поднимет ставку и сократит объем спроса. Процесс будет продолжаться до тех пор, пока рынок не достигнет равновесия, при котором ни у кредиторов, ни у заемщиков не будет стимулов для изменения своего поведения.

Механизм формирования ссудного процента

В условиях действия рыночных механизмов в сфере кредитных отношений уровень ссудного процента стремится к средней норме прибыли в хозяйстве. При условии свободно перелива капитала он будет устремляться в ту отрасль, ту сферу приложения средств, которая обеспечит получение наибольшей прибыли. Если уровень дохода в производственном секторе экономики выше ссудного процента, то произойдет перемещение средств из денежной сферы в производственную и наоборот. Денежные средства направляются в такие вложения, доходность или норма прибыли которых является по сравнению с процентной ставкой достаточно высокой.

Рыночные ставки процента по любому виду активов изменяются. То есть общий уровень процентных ставок может повышаться и понижаться. При формировании рыночного уровня ссудного процента на отклонение его величины от средней нормы прибыли воздействуют как макроэкономические, так и частные факторы, лежащие в основе проведения процентной политики отдельных кредиторов. Рассмотрим макроэкономические факторы.

Соотношение спроса и предложения заемных средств в условиях свободной экономики является основным фактором, определяющим норму процента. Если спрос на заемные средства падает, как это происходит в условиях экономического спада, а предложение ресурсов остается неизменным, процентные ставки снижаются. Обратная тенденция возникает, например, в случае снижения объемов кредитования экономики со стороны центрального банка; предложение заемных средств сокращается, что при неизменном спросе вызывает рост уровня процентных ставок.

Уровень развития денежных рынков и рынков ценных бумаг. Важнейшие параметры рынка ценных и денежного рынка находятся в прямой зависимости друг от друга. Например, вложения в ценные бумаги традиционно являются альтернативным банковским депозитом. При росте доходности по операциям с ценными бумагами финансовые институты вынуждены соответствующим образом корректировать ставки. Чем больше развит рынок ценных бумаг, тем сильнее проявляется эта зависимость.

Дефицит государственного бюджета и необходимость его покрытия вызывают повышенный спрос государства на заемные средства. По этой причине ставки процента на рынке ссудных капиталов повышаются, что может привести к сокращению частных инвестиций, поскольку некоторые из них становятся нерентабельными.

Международная миграция капиталов, состояние национальных валют, состояние платежного баланса. Платежный баланс характеризует сальдо торговых, неторговых операций и движения капитала. Приток или отток денежных средств по этим статьям платежного баланса влияет на объем и структуру денежной массы, состояние рынков, психологические ожидания. В результате происходит движение процентных ставок, аккумулирующих влияние указанных факторов.

Денежно-кредитная политика Центрального Банка. Проводя свою денежно-кредитную политику, центральный банк стремится обеспечить стимулирование экономического роста, смягчение циклических колебаний экономики, сдерживание инфляции, сбалансированность внешнеэкономических связей. Основными инструментами денежно-кредитной политики являются учетная политика центрального банка, регулирование обязательной нормы банковского резервирования и операции на открытом рынке. Посредством использования указанных инструментов регулируется объем денежной массы в обращении и соответственно уровень рыночных процентных ставок.

Объем денежных накоплений населения. Чем больше накоплений, тем значительнее возможности у кредитных организаций предоставлять заемщикам ссуды по сравнительно низким ставкам. Например, высокий уровень денежных накоплений в ФРГ, Японии является одной из причин традиционно низких ставок процента в этих странах.

Фактор риска присущ любой кредитной сделке. Если кредиторы не уверены в будущих темпах инфляции, и, следовательно, не знают, на каком уровне установятся процентные ставки, они вероятнее всего потребуют более высокие процентные ставки, чтобы покрыть риск кредитования, особенно в долгосрочном периоде. Отношение кредиторов к риску, связанному с тем, что реальные доходы будут ниже ожидаемых, также будут воздействовать на предложение кредита и общий уровень процентных ставок. Характер и уровень рисков меняются в зависимости от конкретных операций, но если внутренние риски поддаются большей минимизации, то внешние риски (макроэкономические, политические, институциональные) часто не поддаются управлению. Они учитываются при формировании уровня процентных ставок прежде всего по международным операциям.

Инфляционное обесценение ден ег (инфляционные ожидания) – существенный фактор, влияющий на уровень процентных ставок. Рост инфляционных ожиданий заемщиков при неизменности номинальных процентных ставок означает, что реальные процентные ставки снижаются. Повышается выгодность заимствований, поэтому спрос на кредит растет. С другой стороны снижение покупательской способности денег за период пользования ссудой или обращения ценной бумаги приводит к уменьшению реального размера заемных средств, возвращаемых кредитору. Компенсировать такое уменьшение кредитор стремится посредством увеличения размера платы за кредит.

Налогообложение. Система налогообложения влияет на размер прибыли, остающейся у предприятия. Таким образом, меняя порядок взимания налогов, ставки налогообложения, применяя систему льгот, государство стимулирует определенные экономические процессы. Эта система справедлива и для денежно-кредитного рынка.

Частные факторы определяются конкретными условиями деятельности кредитора, его положением на рынке кредитных ресурсов, характером операций и степенью риска. Кроме того, имеет свои особенности формирование уровня отдельных форм ссудного процента.

Рассмотрим, как изменения в спросе и предложении повлияют на рыночные процентные ставки. Предположим, что заемщики ожидают увеличение темпа инфляции и снижения реальных издержек заимствования. При данной ставке iе процента спрос на кредит способен превзойти предложение. Кривая спроса на кредит сдвигается вправо, из положения DD в положение D`D` (Рисунок 4.2.2). Превышение спроса будет оказывать давление в сторону повышения процентной ставки. С другой же стороны предположения кредиторов об увеличении темпов инфляции, т.е. снижению в будущем доходности их активов приведут к снижению предложения кредита при данной ставке процента, что усилит избыточный спрос. Кривая предложения сдвигается влево, в положение S`S`. Часть заемщиков лишается возможности получить кредит, другая часть вынуждена брать кредит по более высокой в сравнению с действующей ставкой процента. В результате на рынке установится новый более высокий уровень процентных ставок iе . При этом равновесный объем кредита в экономике может не измениться по сравнению с предыдущим состоянием рынка.

Рисунок 4.2.2. Сдвиги спроса и предложения и рыночная ставка процента