2015-03-27

2015-03-27 999

999Показатели эффективности: чистый доход, чистый дисконтированный доход, внутренняя норма дохода, потребность в доп. финансировании, индексы доходности, затраты и инвестиции, срок окупаемости. группа показателей финансового состояния мероприятий

ёё ё стадиях инвестиционного планирования и проектирования целесообразно выполнять расчеты экономической эффективности капитальных вложений.

Показатели и порядок расчета экономической эффективности капитальных вложений установлены Типовой методикой определения экономической эффективности капитальных вложений.

Согласно Типовой методике эффективность капитальных вложений определяется на всех стадиях планирования.

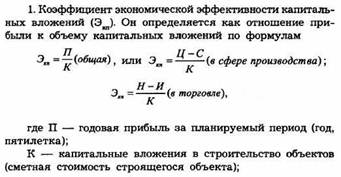

При проектировании объектов эффективность определяется двумя видами показателей (коэффициентов) — общей (абсолютной) экономической эффективностью и сравнительной экономической эффективностью капитальных вложений. Общая экономическая эффективность представляет собой относительную величину — отношение эффекта к необходимым для его получения затратам.

Общая (абсолютная) экономическая эффективность капитальных вложений рассчитывается для определения эффективности капитальных затрат:

1. По отдельным проектам строек, объектов, по предприятиям.

2. По отраслям, хозяйственным объединениям.

3. По народному хозяйству в целом.

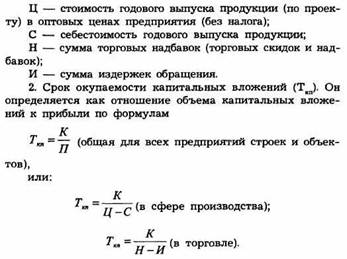

Наряду с коэффициентом экономической эффективности рассчитывается срок окупаемости капитальных вложений.

По отдельным предприятиям, стройкам и объектам, отдельным мероприятиям для определения экономической эффективности капитальных вложений исчисляются следующие показатели:

9. Чистый дисконтированный доход. коэффициенты дисконтирования

Ставка дисконтирования — это процентная ставка, используемая для перерасчета будущих потоков доходов в единую величину текущей стоимости. Ставка дисконтирования применяется при расчёте дисконтированной стоимости будущих денежных потоков

Денежный поток инвестиционного проекта - зависимость от времени денежных поступлений и платежей при реализации порождающего его проекта, определяется для всего расчетного периода.

ЧДД определяется как разность между суммой дисконтированных денежных потоков и суммой дисконтированных потоков затрат по операционной и инвестиционной деятельности

, где е - норма дисконта. ЧДД на любом из этапов проекта должен быть больше 0, это означает, что проект генерирует большую, чем средневзвешенная стоимость капитала на рынке доходность. Если ЧДД=0, то проект не дает дополнительных доходов и работает сам на себя. метод расчета ЧДД можно успешно применят в следующих случаях: при анализе проектов с неравномерными денежными потоками. при необходимости принят или одобрить единственный проект, при выборе между независимыми проектами, при выборе между взаимоисключающими проектами. в случае формирования портфеля делимых проектов при ограниченном финансировании. преимущество метода - он позволяет не только выделять объем чистых доходов, но и оценить стоимость будущих доходов в текущем периоде в современном масштабе цен. Расчет ЧДД не позволяет судить о пороге рентабельности проекта и его финансовой устойчивости. коэффициенты дисконтирования: приток - доходы от реализации имущества и нематериальных активов, шаг проекта - временной период, за который производится оценка (год, квартал, месяц), отток - вложения в ОС на всех шагах отчетного периодов, сальдо - разность между оттоком и притоком

, где е - норма дисконта. ЧДД на любом из этапов проекта должен быть больше 0, это означает, что проект генерирует большую, чем средневзвешенная стоимость капитала на рынке доходность. Если ЧДД=0, то проект не дает дополнительных доходов и работает сам на себя. метод расчета ЧДД можно успешно применят в следующих случаях: при анализе проектов с неравномерными денежными потоками. при необходимости принят или одобрить единственный проект, при выборе между независимыми проектами, при выборе между взаимоисключающими проектами. в случае формирования портфеля делимых проектов при ограниченном финансировании. преимущество метода - он позволяет не только выделять объем чистых доходов, но и оценить стоимость будущих доходов в текущем периоде в современном масштабе цен. Расчет ЧДД не позволяет судить о пороге рентабельности проекта и его финансовой устойчивости. коэффициенты дисконтирования: приток - доходы от реализации имущества и нематериальных активов, шаг проекта - временной период, за который производится оценка (год, квартал, месяц), отток - вложения в ОС на всех шагах отчетного периодов, сальдо - разность между оттоком и притоком