2015-03-08

2015-03-08 4102

4102Сущность маржинального анализа заключается в анализе соотношения объема продаж (выпуска продукции), себестоимости и прибыли. Значения удельных маржинальных доходов для каждого конкретного вида продукции важны для менеджера. Если данный показатель отрицателен, то выручка от реализации продукта не покрывает даже переменных затрат. Исчисление маржинального дохода позволяет определить влияние объема производства и сбыта на величину прибыли от реализации продукции, работ, услуг и тот объем продаж, начиная с которого предприятие получает прибыль.

Сущность маржинального анализа заключается в анализе соотношения объема продаж (выпуска продукции), себестоимости и прибыли на основе прогнозирования уровня этих величин при заданных ограничениях. В его основе лежит деление затрат на переменные и постоянные.

Основной категорией маржинального анализа является маржинальный доход. Маржинальный доход (прибыль) – это разность между выручкой от реализации (без учета НДС и акцизов) и переменными затратами. Иногда маржинальный доход называют также суммой покрытия – это та часть выручки, которая остается на покрытие постоянных затрат и формирование прибыли. Чем выше уровень маржинального дохода, тем быстрее возмещаются постоянные затраты и организация имеет возможность получать прибыль.

Маржинальный доход рассчитывается по формуле

,

,

где ВП – выручка от реализации;

Зпер – совокупные переменные затраты.

Маржинальный доход можно рассчитать не только на весь объем выпуска в целом, но и на единицу продукции каждого вида (удельный маржинальный доход). Экономический смысл этого показателя – прирост прибыли от выпуска каждой дополнительной единицы продукции:

,

,

где УMД – удельный маржинальный доход;

VВП – объем реализации;

Цi – цена единицы продукции;

УЗпер– переменные затраты на единицу продукции.

Найденные значения удельных маржинальных доходов для каждого конкретного вида продукции важны для менеджера. Если данный показатель отрицателен, это свидетельствует о том, что выручка от реализации продукта не покрывает даже переменных затрат. Каждая последующая произведенная единица данного вида продукции будет увеличивать общий убыток организации. Если возможности значительного снижения переменных затрат сильно ограничены, то менеджеру следует рассмотреть вопрос о выведении данного товара из ассортимента предлагаемой организацией продукции.

На практике производят более глубокую детализацию переменных затрат на группы переменных производственных, общепроизводственных, общехозяйственных и прочих расходов. Отсюда вытекает необходимость исчисления нескольких показателей маржинального дохода, из анализа которых выносится решение о том, воздействие на какие группы расходов может наиболее заметно отразиться на величине конечного финансового результата.

Деление затрат на постоянные и переменные, исчисление маржинального дохода позволяют определить влияние объема производства и сбыта на величину прибыли от реализации продукции, работ, услуг и тот объем продаж, начиная с которого предприятие получает прибыль. Делается это на основе анализа модели безубыточности (системы «затраты – объем» «производство – прибыль»).

Модель безубыточности опирается на ряд исходных предположений:

Ø поведение затрат и выручки можно описать линейной функцией одной переменной – объема выпуска;

Ø переменные затраты и цены остаются неизменными в течение всего планового периода;

Ø структура продукции не изменяется в течение планируемого периода;

Ø поведение постоянных и переменных затрат может быть точно измерено;

Ø на конец анализируемого периода у предприятия не остается запасов готовой продукции (или они несущественны), т.е. объем продаж соответствует объему производства.

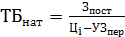

Точка безубыточности – это объем выпуска, при котором прибыль предприятия равна нулю, т.е. объем, при котором выручка равна суммарным затратам. Иногда ее называют также критическим объемом: ниже этого объема производство становится нерентабельным.

Критический объем (точка нулевой прибыли) в натуральном выражении:

.

.

Критический объем производства и реализации продукции можно рассчитать не только в натуральном, но и в стоимостном выражении:

.

.

Экономический смысл этого показателя – выручка, при которой прибыль равна нулю. Если фактическая выручка предприятия больше критического значения, оно получает прибыль, в противном случае – убыток.

Приведенные выше формулы расчета критического объема производства и реализации в натуральном и стоимостном выражении справедливы лишь, когда выпускается только один вид продукции или когда структура выпуска фиксирована, т.е. пропорции между различными видами продукции остаются неизменными. Если выпускается несколько видов товара с разными предельными затратами, тогда необходимо учитывать структуру производства (продажи) этих товаров, а также долю постоянных затрат, приходящуюся на конкретный вид продукции.

Точка закрытия предприятия – это объем выпуска, при котором оно становится экономически неэффективным, т.е. при котором выручка равна постоянным затратам:

.

.

Если фактический объем производства и реализации продукции меньше точки закрытия, предприятие не оправдывает своего существования и его следует закрыть. Если же фактический объем производства и реализации продукции больше точки закрытия, ему следует продолжать свою деятельность, даже если оно получает убыток.

Зная величину фактической выручки отчетного года, состав и структуру затрат по признаку: переменные и постоянные, можно рассчитать плановый объем производства и продаж, требуемый для обеспечения безубыточной работы и покрытия накопленных обязательств за счет дополнительного маржинального дохода.

Порог рентабельности рассчитывается по следующей формуле

,

,

где Зпост – постоянные затраты;

Квм – коэффициент валовой маржи (норма маржинального дохода).

.

.

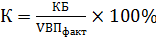

Еще один аналитический показатель, предназначенный для оценки риска, – «кромка безопасности», т.е. разность между фактическим и критическим объемами выпуска и реализации (в натуральном выражении):

.

.

Полезно рассчитать отношение кромки безопасности к фактическому объему – эта величина покажет, на сколько процентов может снизиться объем выпуска и реализации, чтобы избежать убытка.

.

.

Кромка безопасности характеризует риск предприятия: чем она меньше, тем больше риск того, что фактический объем производства и реализации продукции достигнет критический уровень объема выпускаемой продукции и предприятие окажется в зоне убытков.

Данные о величине маржинального дохода и других производных показателей получили довольно широкое распространение для прогнозирования затрат, цены реализации продукции, допустимого удорожания ее себестоимости, оценки эффективности и целесообразности увеличения объема производства, в решении задач типа «производить самим или покупать» и в других расчетах по оптимизации управленческих решений.

Во многом это объясняется сравнительной простотой, наглядностью и доступностью расчетов точки безубыточности. Вместе с тем необходимо иметь в виду, что формулы модели безубыточности годятся только для тех решений, которые принимаются в пределах приемлемого диапазона цен, затрат и объемов производства и продаж. Вне этого диапазона цена реализации единицы продукции и переменные издержки на единицу продукции уже не считаются постоянными, и любые результаты, полученные без учета таких ограничений, могут привести к неправильным выводам. Наряду с несомненными достоинствами модель безубыточности обладает определенными недостатками, которые связаны, прежде всего, с допусками, заложенными в ее основу.

При расчете точки безубыточности исходят из принципа линейного наращивания объемов производства и продаж без учета возможностей скачка, например, вследствие сезонности выпуска и сбыта. При определении условий достижения безубыточности и построении соответствующих графиков важно правильно задать данные о степени использования производственных

мощностей.

Анализ точки безубыточности служит одним из важных способов решения многих проблем управления, поскольку при комбинированном применении с другими методами анализа его точность вполне достаточна для обоснования управленческих решений в реальной жизни.

Контрольные вопросы и задания

1. Как классифицируются производственные затраты?

2. Как производится группировка затрат по экономическим элементам?

3. Каким образом поводится анализ себестоимости продукции по статьям

калькуляции?

4. Какие показатели анализа затрат на рубль товарной продукции существуют?

5. Как проводится анализ себестоимости важнейших изделий?

6. Как осуществляется расчет влияния отдельных факторов прямых материальных затрат на себестоимость?

7. Как определить влияние использования фонда заработной платы ППП на себестоимость продукции?

8. Какое влияние оказывает соотношения темпов роста производительности труда и заработной платы на себестоимость продукции?

9. Как проводится анализ состава фонда заработной платы?

10. Как проанализировать комплексные статьи себестоимости?

11. Для чего необходим анализ расходов на обслуживание производства и управление им?

12. Какова цель проведения анализа других комплексных статей

себестоимости?

13. Охарактеризуйте роль маржинального анализа в управлении затратами и себестоимостью продукции.

Задание по главе

Проведите приведенные ниже экономические анализы и заполните таблицы, используя данные Приложения.

1. Провести анализ состава, структуры и динамики затрат на производство, определение основных направлений снижения затрат. Источники информации: форма № 5 (см. Прил.).

Анализ состава, структуры, динамики затрат на производство

| Показатели | Сумма, тыс. руб. | Структура, % | ||||

| Прошлый год | Отчетный год | Отклонение | Прошлый год | Отчетный год | Отклонение | |

| Материальные затраты | ||||||

| Затраты на оплату труда | ||||||

| Отчисления на социальные нужды | ||||||

| Амортизация | ||||||

| Прочие затраты | ||||||

| Итого |

2. Провести анализ себестоимости продукции по статьям калькуляции. Определение участия отдельных статей в общем изменении себестоимости.

Анализ себестоимости продукции по статьям калькуляции

| Показатели | Себестоимость фактически выпущенной продукции, тыс. руб. | Отклонение | |||

| по плановой себестоимости | по фактической себестоимости | сумма, тыс. руб. | в процентах к плановой себестоимости | ||

| по статье | по итогу | ||||

| Сырье и материалы | |||||

| Топливо и энергия на технологические цели | |||||

| Заработная плата производственных рабочих | |||||

| Отчисления на социальные нужды | |||||

| Общепроизводственные расходы | |||||

| Общехозяйственные расходы | |||||

| Потери от брака | |||||

| Прочие производственные расходы | |||||

| Коммерческие расходы | |||||

| Итого полная себестоимость |

3. Определить эффективность использования в процессе производства и реализации продукции ресурсов предприятия по показателям: затратоодача,

затратоемкость.

Анализ эффективности использования ресурсов предприятия

| Показатели | Прошлый год | Отчетный год | Отклонение |

| Выручка от продаж | |||

| Затраты на производство | |||

| Затратоемкость (затраты на 1 руб. продукции) | |||

| Затратоотдача |

4. Определить изменение уровня затратоемкости (затрат на 1 руб. продукции) по отдельным элементам затрат.

Анализ уровня затратоемкости по отдельным элементам затрат

| Показатели | Прошлый год | Отчетный год | Отклонение |

| Выручка от продаж | |||

| Затраты на производство | |||

| в том числе: материальные затраты | |||

| расходы на оплату труда | |||

| отчисления на социальные нужды | |||

| амортизация | |||

| прочие | |||

| Затраты на 1 руб. продукции | |||

| в том числе: материалоемкость | |||

| зарплатоемкость | |||

| амортизациемкость | |||

| прочие затраты на 1 руб. продукции |

5. Провести анализ себестоимости продукции 1 по статьям затрат.

Анализ себестоимости продукции 1

| Показатели | Плановая себестоимость | Фактическая себестоимость | Отклонение |

| Сырье и материалы | |||

| Топливо и энергия на технологические цели | |||

| Заработная плата производственных рабочих | |||

| Отчисления на социальные нужды | |||

| Общепроизводственные расходы | |||

| Общехозяйственные расходы | |||

| Потери от брака | |||

| Прочие производственные расходы | |||

| Коммерческие расходы | |||

| Итого полная себестоимость |

6. Провести анализ состава, структуры и динамики материальных затрат.

Анализ структуры и динамики материальных затрат

| Показатели | Сумма, тыс. руб. | Структура, % | ||||

| Прошлый год | Отчетный год | Отклонение | Прошлый год | Отчетный год | Отклонение | |

| Материальные затраты | ||||||

| в том числе: сырье и материалы | ||||||

| полуфабрикаты и комплектующие изделия | ||||||

| топливо | ||||||

| энергия |

7. Провести анализ материальных затрат продукции 1 и определить влияние норм, цен на их изменение.

Анализ материальных затрат продукции 1

| Вид материала | Плановые затраты | Условные затраты | Фактические затраты | Отклонение от плана | ||||||||

| кол–во | цена | сумма | кол–во | цена | сумма | кол–во | цена | сумма | всего | в т.ч. за счет | ||

| норм и расхода | цен | |||||||||||

8. Оценить использование фонда заработной платы персонала предприятия, определить абсолютное и относительное отклонение.

Анализ использования фонда заработной платы персонала предприятия

| Показатели | Прошлый год | Отчетный год | Отклонение | Темп роста |

| Фонд заработной платы промышленно-производственного персонала | ||||

| в том числе рабочих | ||||

| Фонд заработной платы непромышленного персонала |

9. Провести анализ фонда заработной платы в разрезе категорий

работающих.

Анализ фонда заработной платы в разрезе категорий работающих

| Показатели | Сумма, тыс. руб. | Структура, % | ||||

| Прошлый год | Отчетный год | Отклонение | Прошлый год | Отчетный год | Отклонение | |

| Фонд заработной платы ППП | ||||||

| в том числе: рабочие | ||||||

| служащие | ||||||

| из них: руководители | ||||||

| специалисты | ||||||

| Фонд заработной платы непромышленного персонала | ||||||

| Итого |

10. Определить влияние факторов на изменение фонда заработной платы промышленно-производственного персонала. Расчет производится способом абсолютных разниц.

Анализ фонда заработной платы промышленно-производственного

персонала

| Показатели | Прошлый год | Отчетный год | Отклонение |

| Фонд заработной платы ППП | |||

| Среднесписочная численность ППП | |||

| Среднегодовая заработная плата ППП |

11. Определить влияние факторов на изменение фонда заработной платы рабочих. Расчет производится способом процентных разниц.

Анализ фонда заработной платы рабочих

| Показатели | Прошлый год | Отчетный год | Отклонение |

| Фонд заработной платы рабочих | |||

| Среднесписочная численность рабочих | |||

| Среднегодовая заработная плата рабочих |

12. Провести анализ состава и структуры фонда заработной платы рабочих по видам выплат. Выявить непроизводительные выплаты, указать причины их возникновения и пути устранения.

Анализ состава и структуры фонда заработной платы рабочих

| Показатели | Сумма, тыс. руб. | Структура, % | ||||

| Прошлый год | Отчетный год | Отклонение | Прошлый год | Отчетный год | Отклонение | |

| Оплата по сдельным расценкам | ||||||

| Повременная оплата по тарифным ставкам, окладам | ||||||

| Премии за производственные результаты | ||||||

| Доплата сдельщикам в связи с изменением условий работы | ||||||

| Оплата работы в сверхурочное время | ||||||

| Оплата целодневных простоев | ||||||

| Доплата за профессиональное мастерство | ||||||

| Оплата ежегодных и дополнительных отпусков | ||||||

| Прочие виды оплаты труда |

13. Определить влияние факторов на изменение фонда заработной платы служащих. Расчет производится методом цепных подстановок.

Анализ фонда заработной платы служащих

| Показатели | Прошлый год | Отчетный год | Отклонение |

| Фонд заработной платы служащих | |||

| Среднесписочная численность служащих | |||

| Среднегодовая заработная плата служащих |

14. Провести анализ соотношения темпов роста производительности труда и среднегодовой заработной платы одного работника в отчетном году по сравнению с прошлым годом. Установить влияние сложившегося соотношения на себестоимость продукции.

Анализ темпов роста производительности труда и среднегодовой

заработной платы одного работника

| Показатели | Прошлый год | Отчетный год | Темп роста |

| Среднегодовая выработка одного работающего | |||

| Среднегодовая заработная плата одного работающего |

15. Охарактеризовать динамику расходов на обслуживание производства и управление.

Анализ динамики расходов на обслуживание производства и управление

| Показатели | Прошлый год | Отчетный год | Отклонение | Темп роста |

| Объем продукции | ||||

| Расходы по обслуживанию производства и управления – всего | ||||

| В том числе: общепроизводственные | ||||

| общехозяйственные расходы | ||||

| Расходы на один рубль объема продукции – всего | ||||

| В том числе: общепроизводственные | ||||

| общехозяйственные |

16. Провести анализ расходов по содержанию и эксплуатации оборудования, выявить неоправданный перерасход в составе этих расходов.

Анализ расходов по содержанию и эксплуатации оборудования

| Статьи затрат | По смете | Пересчет сметы | Фактически | Абсолютное отклонение от сметы | Относительное отклонение от сметы | Сумма неоправданного перерасхода |

| Амортизация оборудования и транспортных средств | ||||||

| Эксплуатация оборудования | ||||||

| Текущий ремонт оборудования и транспортных средств | ||||||

| Внутризаводское перемещение грузов | ||||||

| Прочие расходы | ||||||

| Итого |

17. Провести анализ общецеховых расходов, выявить в их составе неоправданный перерасход и непроизводительные расходы.

Анализ общецеховых расходов

| Статьи затрат | По смете | Фактически | Отклонение от сметы | Сумма неоправданного перерасхода | Сумма непроизводительных расходов |

| Содержание аппарата управления цеха | |||||

| Содержание прочего цехового персонала | |||||

| Амортизация зданий, сооружений, инвентаря | |||||

| Содержание зданий, сооружений, инвентаря | |||||

| Текущий ремонт зданий и сооружений | |||||

| Испытания, опыты и исследования, рационализация и изобретательство | |||||

| Охрана труда | |||||

| Прочие расходы | |||||

| Непроизводительные расходы | |||||

| Итого |

18. Провести анализ общехозяйственных расходов, выявить в их составе неоправданный перерасход, непроизводительные расходы и экономию, заслуживающую отрицательной оценки.

Анализ общехозяйственных расходов

| Статьи затрат | По смете | Фактически | Отклонение от сметы | Сумма неоправданного перерасхода | Сумма непроизводительных расходов | Экономия, заслуживающая отрицательной оценки |

| Заработная плата аппарата управления | ||||||

| Командировки и перемещения | ||||||

| Содержание прочего общезаводского персонала | ||||||

| Амортизация основных средств | ||||||

| Содержание и текущий ремонт зданий, сооружений и инвентаря общезаводского характера | ||||||

| Производство испытаний, опытов, исследований | ||||||

| Охрана труда | ||||||

| Подготовка кадров | ||||||

| Содержание охраны | ||||||

| Сборы и отчисления | ||||||

| Прочие расходы | ||||||

| Непроизводительные расходы | ||||||

| Итого |

19. Определить безубыточный объем продаж (порога рентабельности) и зоны безопасности предприятия (запаса финансовой прочности).

Определение порога рентабельности и запаса

финансовой прочности предприятия

| Показатели | Прошлый год | Отчетный год |

| Выручка от продаж | ||

| Переменные затраты | ||

| Маржинальный доход | ||

| Постоянные затраты | ||

| Доля маржинального дохода в выручке | ||

| Порог рентабельности | ||

| Запас финансовой прочности | ||

| Процент запаса финансовой прочности в выручке |