2015-03-07

2015-03-07 1125

1125План

1. Общие требования к ведению Книги учета доходов и расходов

2. Порядок заполнения раздела 1 Книги учета доходов и расходов и Справки к нему

3. Порядок заполнения раздела 2 Книги учета доходов и расходов

4. Порядок заполнения раздела 3 Книги учета доходов и расходов

5. Порядок заполнения раздела 4 Книги учета доходов и расходов

Цель: рассмотреть назначение, содержание и принципы составления Книги доходов и расходов

Студент должен:

Знать:

- назначение Книги доходов и расходов;

- принципы составления Книги доходов и расходов

1. Общие требования к ведению Книги учета доходов и расходов

При упрощенной форме учета в качестве регистра синтетического учета используют Книгу учета фактов хозяйственной деятельности, а в качестве регистров аналитического учета - следующие ведомости:

- учета основных средств, начисленных амортизационных отчислений (ф. № В-1);

- учета производственных запасов и товаров, а также НДС, уплаченного по ценностям (ф. № В-2);

- учета затрат на производство (ф. № В-3);

- учета денежных средств и фондов (ф. № В-4);

- учета расчетов и прочих операций (ф. № В-5);

- учета реализации (ф. № В-6 (оплата) и В-6 (отгрузка));

- учета расчетов с поставщиками (ф. № В-7);

- учета оплаты труда (ф. № В-8); шахматную (ф. № В-9).

Ведение Книги учета фактов хозяйственной деятельности является обязательным, остальные ведомости ведутся по мере необходимости. В этом случае Книга учета фактов хозяйственной деятельности является регистром не только синтетического, но и аналитического учета.

В Книге учета фактов хозяйственной деятельности по каждой хозяйственной операции записывают ее порядковый номер, номер и дату документа, содержание операции, сумму, увеличение и уменьшение по счетам учета имущества, обязательств и процессов. При открытии Книги в ней записывают остатки по каждому счету.

Книгу можно вести в виде ведомости, открывая ее на каждый месяц, или в форме Книги, предназначенной для учета операций за весь отчетный год.

В книге учета доходов и расходов в хронологической последовательности на основе первичных документов позиционным способом отражают все хозяйственные операции за отчетный (налоговый) период, влияющие на налоговую базу по Единому налогу.

Ведение Книги учета доходов и расходов, а также документирование фактов предпринимательской деятельности осуществляется на русском языке. Первичные учетные документы, составленные на иностранном языке или языках народов РФ, должны иметь построчный перевод на русский язык.

Книга учета доходов и расходов может вестись как на бумажных носителях, так и в электронном виде. При ведении Книги учета доходов и расходов в электронном виде налогоплательщики обязаны по окончании отчетного (налогового) периода вывести ее на бумажные носители. На каждый очередной налоговый период открывается новая Книга учета доходов и расходов.

До начала ведения Книги учета доходов и расходов, которая ведется в на бумажном носителе, необходимо:

а) прошнуровать ее и пронумеровать;

б) на последней странице Книги учета доходов и расходов указать количество содержащихся в ней страниц.

Количество страниц должно быть подтверждено подписью руководителя

организации (индивидуального предпринимателя) и скреплено печатью;

.

Если Книга учета доходов и расходов ведется в электронном виде, то по окончании года она выводится на бумажные носители. После этого с ней производятся все вышеперечисленные действия.

Исправление ошибок в Книге учета доходов и расходов должно быть обоснованно и подтверждено подписью руководителя организации (индивидуального предпринимателя) с указанием даты исправления и печатью организации (индивидуального предпринимателя).

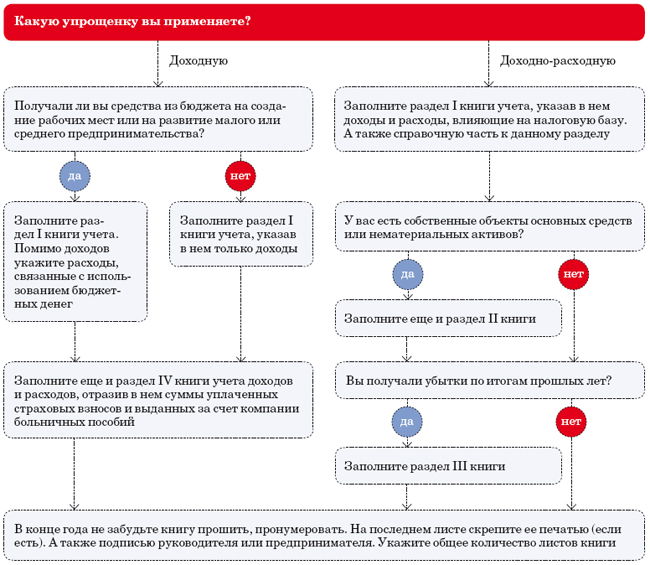

В зависимости от того какую форму учета применяет организация доходную или доходно - расходную заполняют следующие разделы Книги учета доходов и расходов:

2. Порядок заполнения раздела 1 Книги учета доходов и расходов и Справки к нему

В графе 1 указывается порядковый номер регистрируемой операции.

В графе 2 указывается дата и номер первичного документа, на основании которого осуществлена регистрируемая операция.

В графе 3 указывается содержание регистрируемой операции.

В графе 4 согласно пункту 1 статьи 346.15 Налогового кодекса Российской Федерации (далее - Кодекс) отражаются доходы, в которые включаются доходы от реализации, определяемые в соответствии со статьей 249 Кодекса, и внереализационные доходы, определяемые в соответствии со статьей 250 Кодекса. Порядок признания и учета доходов при определении налоговой базы по налогу, уплачиваемому в связи с применением упрощенной системы налогообложения, установлен пунктами 1, 3 и 5 статьи 346.17, пунктами 1-5,8 статьи 346.18, пунктом 1 статьи 346.25 Кодекса.

В графе 4 не учитываются:

доходы, указанные в статье 251 Кодекса;

доходы организации, облагаемые налогом на прибыль организаций по налоговым ставкам, предусмотренным пунктами 3 и 4 статьи 284 Кодекса, в порядке, установленном главой 25 Кодекса;

доходы индивидуального предпринимателя, облагаемые налогом на доходы физических лиц по налоговым ставкам, предусмотренным пунктами 2,4 и 5 статьи 224 Кодекса, в порядке, установленном главой 23 Кодекса.

В соответствии с подпунктом 1 пункта 1 статьи 346.25 Кодекса организации, которые до перехода на упрощенную систему налогообложения при исчислении налога на прибыль организаций использовали метод начислений, при переходе на упрощенную систему налогообложения в графе 4 на дату перехода на упрощенную систему налогообложения отражают в доходах суммы денежных средств, полученные до перехода на упрощенную систему налогообложения в оплату по договорам, исполнение которых налогоплательщик осуществляет после перехода на упрощенную систему налогообложения.

В соответствии с подпунктом 3 пункта 1 статьи 346.25 Кодекса не включаются в налоговую базу денежные средства, полученные после перехода на упрощенную систему налогообложения, если по правилам налогового учета по методу начислений указанные суммы были включены в доходы при исчислении налоговой базы по налогу на прибыль организаций.

В графе 5 налогоплательщик отражает расходы, указанные в пункте 1 статьи 346.16 Кодекса. Порядок признания и учета расходов при определении налоговой базы по налогу, уплачиваемому в связи с применением упрощенной системы налогообложения, установлен пунктами 2-4 статьи 346.16, пунктами 2-5 статьи 346.17, пунктами 2,3,5,7 и 8 статьи 346.18 и пунктами 1, 2.1, 4 и 6 статьи 346.25 Кодекса.

Графа 5 в обязательном порядке заполняется налогоплательщиком, применяющим упрощенную систему налогообложения с объектом налогообложения в виде доходов, уменьшенных на величину расходов.

Налогоплательщик, применяющий упрощенную систему налогообложения с объектом налогообложения в виде доходов, в графе 5 отражает:

фактически осуществленные расходы, предусмотренные условиями получения выплат на содействие самозанятости безработных граждан и стимулирование создания безработными гражданами, открывшими собственное дело, дополнительных рабочих мест для трудоустройства безработных граждан за счет средств бюджетов бюджетной системы Российской Федерации в соответствии с программами, утверждаемыми соответствующими органами государственной власти;

фактически осуществленные расходы за счет средств финансовой поддержки в виде субсидий, полученных в соответствии с Федеральным законом от 24 июля 2007г. N 209-ФЗ "О развитии малого и среднего предпринимательства в Российской Федерации" (Собрание законодательства Российской Федерации, 2007, N31, ст. 4006).

Указанные расходы отражаются в порядке, установленном пунктом 1 статьи 346.17 Кодекса.

Налогоплательщик, применяющий упрощенную систему налогообложения с объектом налогообложения в виде доходов вправе также, по своему усмотрению, отражать в графе 5 иные расходы, связанные с получением доходов, налогообложение которых осуществляется в соответствии с упрощенной системой налогообложения.