2015-03-07

2015-03-07 1289

1289Общие издержки по степени зависимости от объема продукции (произведенной, реализованной) подразделяются на условно-постоянные, называемые в последующем постоянными, и переменные.

Общая сумма постоянных издержек непосредственно от изменения объема продукции не зависит. К ним относятся часть производственных затрат: амортизация производственного оборудования, оплата труда управленческого, обслуживающего и вспомогательного персонала цехов, стоимость плановых ремонтов, материальные затраты, связанные с содержанием цехов (отопление, освещение и др.); непроизводственные затраты на осуществление торгово-сбытовых и административно-управленческих функций на уровне предприятия и др. Постоянные расходы в себестоимости единицы продукции изменяются.

К затратам на осуществление торгово-сбытовых функций относятся амортизация оборудования соответствующих офисных служб, расходы на рекламу и маркетинговые исследования, хранение готовой продукции и доставку ее покупателям, оплата труда работников торгово-сбытовых служб, арендная плата и др.

Затраты на осуществление административно-управленческих функций на уровне предприятия включают оплату труда руководителей и специалистов, амортизацию офисного оборудования, канцелярские расходы, арендную плату и т. п.

Переменные издержки изменяются пропорционально изменению объема производства, но они постоянны в себестоимости единицы продукции в пределах изучаемого объема, производства. В состав переменных издержек входят все прямые материальные затраты (сырье, материалы, топливо и электроэнергия на технологические цели) и трудовые затраты (основная и дополнительная оплата труда производственных рабочих с отчислениями на социальные нужды).

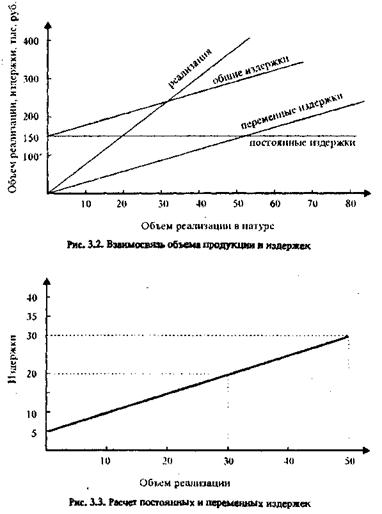

Для наглядного представления взаимосвязи общих, переменных и постоянных издержек используем графический метод. График построим на основании следующей информации. Переменные издержки на единицу продукции составляют 3 тыс. руб., исследуемый значимый диапазон деловой активности (релевантный ряд) от 10 до 70 тыс. ед. изделий, постоянные издержки в этом диапазоне – 150 000 тыс. руб. в год, переменные издержки - 210 000(3тыс. руб. • 70 тыс. ед.) тыс. руб., общие издержки 360000 (150000 тыс. руб. + 210000 тыс. руб.) тыс. руб.

Построенный по этим данным график (рис. 3.2) наглядно отражает взаимосвязь объема продукции, общих И0, постоянных Ип и переменных И'п издержек.

Известно несколько способов определения суммы условно-постоянных и переменных издержек: прямого счета, графический,

алгебраический, корреляционно-регрессионный. При методе прямого счета сумма постоянных и переменных расходов определяется по данным сводного учета путем прямого подсчета.

При графическом методе отбираются два уровня издержек - в высшей и низшей точках релевантного ряда. Например, общая величина издержек равна 20 тыс. руб. при 30 тыс.ед. изделий (это минимальная граница релевантного ряда) и 30 тыс. руб. при 50 тыс. ед. изделий (максимальная граница релевантного ряда). На основании этих данных построим график, где искомой величиной являются суммы постоянных и переменных издержек (рис. 3.3). Для определения суммы постоянных издержек соединим точки общих издержек на уровне максимальной и минимальной границ релевантного ряда и продолжим прямую линию вниз до пересечения с вертикальной осью. Получается, что постоянная часть издержек равна 5 тыс. руб. Следовательно, в минимальной точке релевантного ряда (30 тыс. ед.) сумма переменных издержек равна 15 (20 тыс. руб. - 5 тыс. руб.) тыс. руб., переменные издержки на единицу продукции равны 0,5 (15 тыс. руб.: 30 тыс. ед. изделий) тыс. руб. Соответственно в максимальной точке релевантного ряда (50 тыс. ед. изделий) сумма переменных издержек равна 25 (30 тыс. руб. - 5 тыс. руб., или 0,5 руб. • 50 тыс. ед. изделий) тыс. руб.

Расчет постоянных и переменных издержек можно произвести и алгебраическим методом. Так как рост общей величины издержек происходит (в пределах исследуемого релевантного ряда) только за счет их переменной части, то информацию для расчета можно обобщить в табл. 3.1.

Переменные издержки на единицу продукции И'е составляют 0,5

(10000: 20000) руб. При известной сумме переменных издержек на единицу продукции можно рассчитать общую величину переменных издержек в минимальной и максимальной точках релевантного ряда. Для этого сумму на единицу продукции следует умножить на объем продукции в данных точках. В рассматриваемом примере в минимальной точке она составит 15(0,5 -30000) тыс. руб.; в максимальной - 25(0,5х х 50000) тыс. руб. Сумма постоянных издержек в минимальной точке составит 5(20000- 15000)тыс. руб., в максимальной -5(30 000-25 000) тыс. руб.

Следовательно, сумма постоянных издержек в максимальной и минимальной точках одна и та же, а изменение общей суммы издержек происходит только за счет их переменной части. Эта зависимость может быть выражена формулой

Таблица 3.1. Исходная информация

| Показатели | Уровень показателей | Отклонение (гр. 1 - 1 р. 2) | |

| максимальный | минимальный | ||

| А | |||

| Объем продукции в натуральных единицах измерения Сумма общих издержек, руб |

И0 = Ип + (Ие х К), или И0 = Ип+Ипер,

где И0 - общая сумма издержек; Ип - сумма постоянных издержек; К - объем продукции в натуральных единицах измерения; Ие - сумма переменных издержек.