2015-03-07

2015-03-07 900

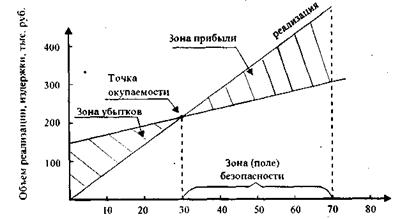

900Под уровнем (точкой) безубыточности, или окупаемости, затрат Т0 понимается объем реализованной продукции, при котором выручка от реализации равна ее полной себестоимости, т. е. уже нет убытков, но еще нет и прибыли.

Известны графический и алгебраический методы расчета уровня окупаемости.

График расчета уровня окупаемости (рис. 3.4) строится по следующим данным: постоянные издержки составляют 150000 тыс.руб., переменные издержки на единицу продукции –З тыс.руб., общие издержки - 180000 и 360000тыс. руб. при объеме производства 10000 и 70000ед. соответственно. Цена единицы реализованной продукции – 8 тыс. руб.

Объем реализации в натуре

Рис. 3.4. Расчет точки окупаемости

На рис. 3.4 наглядно видно расположение зоны возможной прибыли и убытков. Оценивая релевантный ряд в границах от 10000 до 70000 ед., можно сделать вывод, что каждая единица продукции, произведенная и реализованная сверх 30 000 ед., будет приносить предприятию 5 (8 тыс.руб. - 3 тыс.руб.)тыс.руб. так называемую предельную прибыль, которая равна цене реализации за вычетом переменных издержек. Эта прибыль отличается от реальной суммы на величину постоянных затрат. В основе расчета лежит метод калькулирования только переменной части себестоимости „директ-костинг". Применение такого способа расчета себестоимости дает возможность избежать сложных вычислений постоянных расходов, сравнить выручку от реализации и предельную прибыль, списать все постоянные расходы на реализованную продукцию и оценить остатки готовой продукции на складах по переменным расходам. Кроме того, он позволяет перенести предполагаемый риск от непродажи товаров на текущий год, а следовательно, и уменьшить прибыль на эту сумму и, естественно, налоги. При объеме реализации 70000ед. абсолютная величина прибыли составит 200000(70000х8 - 360000) тыс.руб. Превышение планируемого объема реализации в натуральном измерении (70000 ед,) над объемом реализации в К0 составляет

40 000 ед. (70 тыс. ед. -30 тыс. ед.). Это превышение называется зоной (полем) безопасности, так как характеризует тот объем реализации, который позволяет обеспечить безубыточность работы. Каждая единица реализованной продукции в диапазоне от 10 до 30 тыс. ед. приносит убытки в связи с тем, что этого объема реализации недостаточно для покрытия общих издержек.

При алгебраическом способе расчета объема реализации, достаточного для покрытия затрат, используются следующие формулы.

Для расчета объема реализации в точке окупаемости:

Если представить объем реализации как произведение цены единицы продукции Ц на количество единиц реализованной продукции К, а общую сумму переменных издержек Ие, как произведение переменных издержек единицы продукции И'е на количество реализованной продукции, то получим следующее равенство:

ЦхК=Ип+ И'е К

Следовательно, объем реализации в натуральном измерении, уравновешивающий выручку от реализации и издержки, можно рассчитать по формуле К= Ип/(Ц- И'е )= Ип/Пп

где Пп - предельная прибыль.

В рассматриваемом примере искомый объем реализации в натуральном измерении равен

К0 = 150000/(8 - 3) = 150000: 5 = 30000 ед.

На изменение уровня показателя К0 оказывают влияние следующие факторы первого порядка:

1) изменение пены единицы изделия;

2)изменение уровня переменных издержек и единице

реализованной продукции;

3)изменение постоянных издержек.

Снижение цены единицы реализованной продукции предопределяет необходимость увеличивать объем реализации в натуральном измерении, т. е. повышать точку окупаемости для покрытия издержек.

Если в рассматриваемом примере решено снизить цену с 8 тыс.руб., до 6 тыс. руб., то К0 равна 50(150000/(6 - 3)) тыс. ед. При сохранении релевантного интервала возможной реализации от 10 до 70 тыс. ед. поле безопасности уменьшится и составит 20000 (70 тыс. ед. - 50 тыс. ед.) ед. Следовательно, при реализации начиная только с 50001 ед. предприятие станет получать прибыль.

Рост цен воздействует на К0 в обратном направлении: он снижает уровень безубыточности. Например, если предприятие продаст продукцию по цене 13тыс.руб. за единицу, К0 составит 15000 (150000/13- 3))ед.

Взаимосвязь изменения суммы переменных издержек на единицу продукции и точки окупаемости прямая: рост этих издержек приводит к росту К0. Если в рассматриваемом примере переменные издержки на единицу продукции составят 5тыс.руб. вместо З тыс.руб., точка окупаемости будет равной 50000. (150000/(8- 5)) ед. Направление влияния изменения постоянных издержек на К0 аналогично рассмотренным переменным.

Для определения перспектив и альтернатив развития необходимо обоснование объема реализации для обеспечения нужной предприятию суммы прибыли. Поскольку в точке окупаемости К0 выручка от реализации покрывает затраты, а прибыль равна 0, расчет необходимого объема реализации в натуральных единицах Рн, можно произвести по формуле Рн=(Ип+Пн)/Пп

где Пн- сумма необходимой прибыли.

Если и рассматриваемом примере ставится задача получить 150000 тыс. руб. прибыли, то необходимый объем реализации в натуральном измерении (при прочих равных условиях), который обеспечит получение этой суммы прибыли составит 60 000 (150000 + 150000)/(8 - 3)) ед.

Если предприятие реализует не один, а несколько видов продукции, то точка безубыточности для предприятия как целого определяется в стоимостном выражении по формуле:

Ко=Ип/(1- И'е / Ц)

В примере это составит 240000 (150000/1 - 3/8)) тыс.руб.