2015-03-20

2015-03-20 1093

1093Бухгалтерские счета, их содержание и строение. На каждом предприятии ежедневно возникает множество хозяйственных операций, которые невозможно учесть при помощи изменения баланса. Для учета хозяйственных средств, их источников и хозяйственных процессов применяют счета бухгалтерского учета.

Счет представляет собой способ группировки текущего учета и контроля объектов учета с целью получения необходимых данных. Счета открывают в порядке развития статей баланса для учета каждого вида хозяйственных средств, их источников и хозяйственных процессов (в соответствии с группировкой, принятой в учете).

Основанием для записей на счета хозяйственных операций служат оформленные документы. Учет на счетах ведут в денежном измерителе, что позволяет обобщить разнообразные хозяйственные средства и их источники. Счета являются элементом метода бухгалтерского учета. Они состоят из двух частей или сторон: левая часть называется дебетам, правая — кредитом.

В учебных целях счета представлены в виде схем, которые имеют следующую форму:

Счет (указывают наименование счета)

| Дебет | Кредит |

Глава I. Теоретические основы бухгалтерского учета

Счета, предназначенные для учета видов хозяйственных средств, называют активными. Остатки по этим счетам отражаются в активе баланса. К активным счетам относятся: 01 «Основные средства», 10 «Материалы», 11 «Животные на выращивании и откорме», 50 «Касса», 51 «Расчетные счета», 71 «Расчеты с подотчетными лицами» и др.

Счета, предназначенные для учета источников формирования хозяйственных средств, называют пассивными. Остатки по этим счетам находят отражение в пассиве баланса. К пассивным счетам относятся: 80 «Уставный капитал», 70 «Расчеты с персоналом по оплате труда», 66 «Расчеты по краткосрочным кредитам и займам» и другие счета.

В практике учета существует группа активно-пассивных счетов. На них одновременно учитывают хозяйственные средства (по дебету) и источники хозяйственных средств (по кредиту). Например, счет 76 «Расчеты с разными дебиторами и кредиторами».

На активные счета записывают: по дебету — остаток хозяйственных средств на начало месяца, увеличение хозяйственных средств за месяц и остаток хозяйственных средств на конец месяца; по кредиту — уменьшение хозяйственных средств.

На пассивные счета записывают: по кредиту — остаток источников хозяйственных средств на начало месяца, увеличение источников за месяц и их остаток на конец месяца, по дебету — уменьшение источников хозяйственных средств.

На активно-пассивные счета по дебету и кредиту одновременно записывают остатки хозяйственных средств (по дебету) и остатки источников хозяйственных средств (по кредиту). Запись по дебету активно-пассивного счета означает увеличение хозяйственных средств (дебета счета) либо уменьшение источников хозяйственных средств (кредита счета) в зависимости от содержания операции. Запись по кредиту активно-пассивного счета означает увеличение источников хозяйственных средств (кредита счета) либо уменьшение хозяйственных средств (дебета счета) в зависимости от содержания операции. Остатки на конец месяца по активно-пассивным счетам можно получить только при помощи оборотной ведомости.

В течение месяца записи в дебет и кредит счетов производят на основании бухгалтерских документов. В конце месяца по дебету и кредиту каждого счета подсчитываются итоги. Итоговая сумма по

Бухгалтерский учет

записям за месяц называется оборотом. Оборот, учтенный по дебету счета, называют дебетовым, по кредиту — кредитовым.

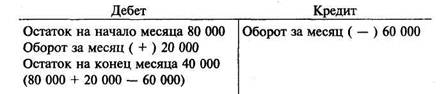

Чтобы получить остаток на конец месяца по активному счету, необходимо к остатку на начало месяца по дебету счета прибавить оборот по дебету счета и вычесть оборот по кредиту этого счета; вновь полученный остаток записывают по дебету счета. Схема активного счета приведена ниже.

Активный счет

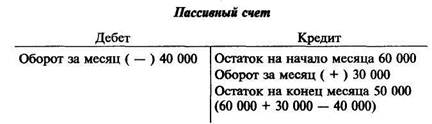

Чтобы получить остаток на конец месяца по пассивному счету, необходимо к остатку на начало месяца по кредиту счета прибавить оборот по кредиту счета и вычесть оборот по дебету этого счета, а вновь полученный остаток записать по кредиту счета. Схема пассивного счета приведена ниже.

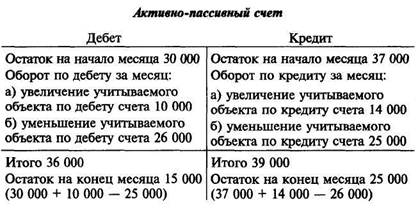

Для получения остатка на конец месяца по активно-пассивному счету необходимо пользоваться правилами, предусмотренными для активных и пассивных счетов. Однако, для того чтобы получить развернутый остаток (по дебету и кредиту) по такому счету, используют оборотную ведомость по аналитическим счетам. В ней показывают остатки (развернуто) по отдельным аналитическим активным и пассивным счетам, которые в совокупности дают остаток по активно-пассивному счету. Схема активно-пассивного счета приведена ниже.

| Глава I. Теоретические основы бухгалтерского учета |

По активно-пассивному счету можно найти «свернутый» остаток (либо по дебету, либо по кредиту счета), который в нашем примере составит 10 000 руб. по кредиту счета (25 000 — 15 000). Однако «свертывание» остатков грубо нарушает финансовую дисциплину, так как в этом случае вуалируется как дебиторская, так и кредиторская задолженность.

Синтетические и аналитические счета. Счета бухгалтерского учета, открываемые на основании статей баланса для учета движения средств и их источников, содержат обобщенные данные в денежном выражении. Например, на счете 10 «Материалы» отражаются данные обо всех видах сырья и материалов в общих суммах, на счете 60 «Расчеты с поставщиками и подрядчиками» — общая задолженность всем поставщикам за полученные от них материалы, на счете 01 «Основные средства» — общая сумма всех имеющихся на предприятии видов оборудования, машин и т.д.

Однако, имея только общие показатели, невозможно осуществлять всесторонний контроль и анализ деятельности предприятия. Для этого необходимы более детальные данные, характеризующие состояние и движение каждого объекта учета. Так, очень важно знать, какие материалы конкретно и в каком количестве имеются, поступают и выбывают с предприятия; как велика задолженность предприятия конкретным поставщикам за полученные от них материальные ценности; какова задолженность предприятия каждому работнику по заработной плате. В процессе учета необходимо знать не только общую сумму затрат на производство всей продукции, но и затраты по каждому ее виду, т.е. себестоимость отдельных изделий.

Бухгалтерский учет

Для получения показателей, различных по степени детализации и обобщения, в бухгалтерском учете используются два вида счетов: синтетические (обобщенные) и аналитические (детализированные). Поэтому средства и их источники отражаются и на тех, и на других.

Синтетические счета содержат обобщенные показатели о хозяйственных средствах и их движении. Они ведутся только в денежном измерении, и это называется синтетическим учетом.

Аналитические счета дают детальную, подробную характеристику соответствующих объектов учета, т.е. конкретизируют общие показатели, содержащиеся в синтетических счетах. Аналитические счета, отражающие материальные ценности, ведутся не только в денежном, но и в натуральных измерителях. Это называется аналитическим учетом.

Таким образом, аналитический учет (аналитические счета) ведется в развитие синтетического учета (синтетических счетов). Он позволяет более глубоко контролировать процесс выполнения плановых заданий, выявлять внутренние резервы и отклонения от нормальной хозяйственной деятельности.

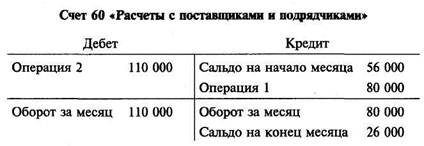

Порядок отражения хозяйственных операций в аналитическом учете, взаимную связь аналитических счетов с синтетическими, в развитие которых они ведутся, покажем на примере записей по аналитическим счетам к пассивному синтетическому счету 60 «Расчеты с поставщиками и подрядчиками».

Общая сумма задолженности всем поставщикам на начало месяца — 56 000 руб. Это начальное сальдо по синтетическому счету 60 «Расчеты с поставщиками и подрядчиками». Общая задолженность состоит из задолженности поставщику «А» — 40 000 руб., поставщику «Б» — 16 000 руб.

За месяц расчеты с поставщиками изменялись следующим образом:

1) начислено поставщикам за купленные у них материалы, руб.:

поставщику «А» — 50 000

поставщику «Б» — 30 000

Итого 80 000

Итого 80 000

2) уплачено поставщикам с расчетного счета, руб.:

поставщику «А» — 70 000

поставщику «Б» — 40 000

Итого 110 000

Итого 110 000

Глава I. Теоретические основы бухгалтерского учета

Записи на синтетическом счете 60 «Расчеты с поставщиками и подрядчиками» будут сделаны следующим образом:

В этом счете приведены только общие данные о расчетах с поставщиками. Расчеты же с каждым поставщиком в отдельности из него не видны. Для этого откроем аналитические счета по условиям приведенного примера:

Поставщик «А»

| Дебет | Кредит | ||||||

| Операция | Сальдо на Операция | начало месяца 1 | 40 50 | 000 000 | |||

| Оборот за | месяц | Оборот за Сальдо на | месяц конец месяца | 50 20 | 000 000 |

Поставщик «Б»

| Дебет | Кредит | |||||

| Операция | Сальдо на Операция | начало месяца 1 | 16 000 30 000 | |||

| Оборот за | месяц | Оборот за Сальдо на | месяц конец месяца | 30 000 6000 |

Как видим, общие суммы остатков и оборотов, отраженных на синтетическом счете 60 «Расчеты с поставщиками и подрядчиками», записаны отдельными (частными) суммами по аналитическим счетам конкретных поставщиков, к которым они относятся. В этом при-

Бухгалтерский учет

мере общие итоги записей по аналитическим счетам должны совпадать с записями в синтетическом учете. Проверим это совпадение:

сальдо на начало месяца 56 000 руб. (40 000 +16 000)

оборот по кредиту за месяц 80 000 руб. (50 000 + 30 000)

оборот по дебету за месяц 110 000 руб. (70 000 + 40 000)

сальдо на конец месяца 26 000 руб. (20 000 + 6000)

Совпадение соответствующих сумм обязательно, так как в аналитические счета в детальном развернутом виде записываются остатки и суммы по операциям, отраженные и на синтетическом счете, в развитие которого ведутся эти аналитические счета.

Записи на аналитических счетах источников средств и расчетов ведутся в денежных измерителях. Схематически они выглядят так же, как и синтетические счета. На аналитических счетах, отражающих движение хозяйственных средств (материалов, товаров, готовой продукции и др.), записи делаются одновременно и в натуральном, и в денежном выражении.

Повторим: хозяйственная операция, записанная в синтетическом счете, обязательно отражается и на соответствующих аналитических счетах, ведущихся в развитие данного синтетического счета. Суммы остатков по всем аналитическим счетам должны быть равны начальному и конечному остаткам синтетического счета, в развитие которого ведутся эти аналитические счета. Итоги оборотов по дебету и кредиту аналитических счетов должны быть равны дебетовому и кредитовому обороту соответствующего синтетического счета.

Аналитический учет играет важную контрольную роль: он позволяет установить правильность ведения бухгалтерского учета, выявить ошибки в учетных записях и своевременно их исправить. Используя его данные, контролируют состояние запасов отдельных видов товарно-материальных ценностей, их соответствие установленным нормам, состояние расчетов с отдельными дебиторами, степень расходования средств по каждой статье производственных затрат.

Субсчета. Субсчета представляют собой дополнительную группировку показателей однородных аналитических счетов в пределах данного синтетического счета. Они занимают промежуточное положение между аналитическими и синтетическими счетами. При наличии субсчетов записи строятся по схеме: синтетические счета — субсчета — аналитические счета. Субсчета применяются, прежде всего, в учете товарно-материальных ценностей. Дело в том, что на

Глава I. Теоретические основы бухгалтерского учета

синтетических счетах учитываются объекты с широкой и разнообразной номенклатурой, а это требует дополнительной группировки, обобщения данных аналитического учета внутри одного синтетического счета.

В учетной практике синтетические счета называются счетами первого порядка, субсчета — счетами второго порядка, аналитические счета — счетами третьего порядка. Сальдо и обороты по субсчету получают путем суммирования соответствующих данных тех аналитических счетов, которые объединяет этот субсчет. Субсчета имеют такие синтетические счета: 10 «Материалы», 41 «Товары», 90 «Продажи» и др. Так, счет 10 «Материалы» имеет следующие субсчета: «Сырье и материалы», «Покупные полуфабрикаты, комплектующие изделия, конструкции и детали», «Топливо», «Тара и тарные материалы» и др. В результате такой промежуточной группировки различные виды сырья, материалов и других материальных ценностей объединяются в однородные экономические группы по видам ценностей. В свою очередь каждый из субсчетов подразделяется на аналитические счета, на которых отражаются конкретные виды материальных ценностей.

В развитие синтетического счета 41 «Товары» ведутся субсчета, на которых отражаются остатки и движение товаров в различных отраслях торговли: «Товары на складах», «Товары в розничной торговле». Внутри их аналитический учет ведется детально по каждому виду товаров.

Субсчета позволяют группировать учетные данные применительно к показателям отчетности и исходя из требований анализа хозяйственной деятельности предприятия. Поэтому перечень субсчетов, в которых обобщаются данные аналитических счетов, обязателен для всех предприятий. Он указывает принципы, по которым должна производиться единая группировка данных аналитического учета. Это позволяет обобщать и получать сводные показатели по однородным предприятиям, отраслям хозяйства в целом.

Двойная запись. В результате хозяйственных операций изменяются средства предприятия и их источники. Каждая хозяйственная операция вызывает изменения не менее чем в двух статьях баланса на одну и ту же сумму. Отражая операции в текущем учете, необходимо фиксировать оба вызываемых ею явления, для чего сумму по операции записывают в двух счетах, соответствующих двум затрагиваемым ею статьям баланса. При этом используется способ двойной записи, которая состоит в том, что операция записывается минимум

Бухгалтерский учет

в двух взаимосвязанных счетах: по дебету одного и кредиту другого счета в одинаковых суммах.

Принцип двойной записи является одним из основных способов (элементов) бухгалтерского учета, обеспечивающих отражение оборота хозяйственных средств во взаимосвязи с их назначением и с источниками образования. Материальной основой такой записи является двойственность самого хозяйственного процесса. Так, расход определенного материала одновременно с его уменьшением на складе означает увеличение производственных затрат, т.е. стоимости будущего продукта, увеличение стоимости материалов, полученных складом от поставщиков, а одновременно — и увеличение кредиторской задолженности поставщикам за материалы.

Посредством двойной записи на счетах устанавливается связь между объектами учета, что позволяет контролировать хозяйственную деятельность предприятия, управлять ею.

Обобщая вышеизложенное, можно сказать, что двойная запись представляет собой способ взаимосвязанного отражения хозяйственных операций одновременно на дебете одного счета и кредите другого в одинаковых суммах. Двойная запись, возникшая еще в Средние века, до сих пор не потеряла свое определяющее значение в организации бухгалтерского учета.

Приведем примеры двойной записи операций на счетах.

Операция 1. Вкассу производственного предприятия поступило по чеку с его расчетного счета 70 000 руб. Эта операция затронула две статьи баланса: «Касса» и «Расчетные счета». При этом должны быть отражены два экономических явления: увеличение денег в кассе и их уменьшение на расчетном счете. Операция увязывает два объекта учета и поэтому записывается в двух счетах: 50 «ICacca» и 51 «Расчетные счета». В кассе произошло увеличение денежных средств, этот счет активный, так как на нем отражаются средства. На активных счетах увеличение записывается по дебету, поэтому сумму данной операции надо записать в дебет счета 50 «Касса». На расчетном счете произошло уменьшение денежных средств. Этот счет тоже активный. Уменьшение на активных счетах показывают по кредиту, соответственно эту же сумму операции необходимо записать в кредит счета 51 «Расчетный счет». Такая запись будет выглядеть следующим образом:

Операция 1. Вкассу производственного предприятия поступило по чеку с его расчетного счета 70 000 руб. Эта операция затронула две статьи баланса: «Касса» и «Расчетные счета». При этом должны быть отражены два экономических явления: увеличение денег в кассе и их уменьшение на расчетном счете. Операция увязывает два объекта учета и поэтому записывается в двух счетах: 50 «ICacca» и 51 «Расчетные счета». В кассе произошло увеличение денежных средств, этот счет активный, так как на нем отражаются средства. На активных счетах увеличение записывается по дебету, поэтому сумму данной операции надо записать в дебет счета 50 «Касса». На расчетном счете произошло уменьшение денежных средств. Этот счет тоже активный. Уменьшение на активных счетах показывают по кредиту, соответственно эту же сумму операции необходимо записать в кредит счета 51 «Расчетный счет». Такая запись будет выглядеть следующим образом:

Дебет счета 50 «Касса»

Кредит счета 51 «Расчетные счета» 70 000 руб.

Глава I. Теоретические основы бухгалтерского учета

Глава I. Теоретические основы бухгалтерского учета

Экономическая взаимосвязь между счетами называется корреспонденцией счетов, а счета, участвующие в ней, — корреспондирующими. Так, по первой операции счет 50 «Касса» корреспондирует со счетом 51 «Расчетные счета».

Указание дебетуемого и кредитуемого счетов и суммы отражаемой хозяйственной операции называются бухгалтерской записью, или бухгалтерской проводкой.

Бухгалтерская запись, составленная по первой операции, будет следующей: