2015-03-20

2015-03-20 840

840| Дебет | Кредит | |||

| Сальдо | ||||

| Операция |

Глава I. Теоретические основы бухгалтерского учета

Данная запись может быть разложена на две простые, которые будут выглядеть следующим образом:

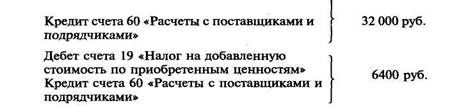

Дебет счета 10 «Материалы»

При сложной записи операции общая сумма на одной стороне нескольких счетов должна быть равна сумме, записанной на противоположной стороне корреспондирующего с ними счета.

Применение сложных записей уменьшает их число и тем самым сокращает трудоемкость учетной работы. Однако не все сложные записи допустимы. Запись, при которой дебетуется и кредитуется одновременно по нескольку счетов, не позволяет видеть связь между ними, а также сумму, на которую они корреспондируют. Это скрывает (вуалирует) экономическую сущность отражаемых явлений и затрудняет контроль за хозяйственной деятельностью.

Двойная запись имеет большое контрольное значение. Так как каждая операция записывается в одинаковой сумме в дебетуемом и кредитуемом счете, то итог записей по дебету (дебетовый оборот) должен быть равен итогу записей по кредиту (кредитовый оборот) всех счетов. Если такое равенство отсутствует, это свидетельствует об ошибках в текущих записях операций по счетам.

Корреспонденция счетов, возникающая при двойной записи, позволяет определить экономическую сущность отражаемых хозяйственных операций, их целесообразность и необходимость. Двойная запись дает возможность осуществлять по корреспонденции счетов взаимный контроль за деятельностью лиц, сдающих и принимающих ценности или выполненные работы, так как показывает, откуда поступили средства и куда они направляются.

Бухгалтерский учет отражает все совершаемые на предприятии хозяйственные операции в их календарной последовательности. Такая запись называется хронологической. Ее ведут в специальных ведомостях — регистрационных журналах. При этом группировка по однородным объектам учета не производится.

Подобная группировка осуществляется на бухгалтерских счетах способом двойной записи путем систематизации экономически од-

Бухгалтерский учет

нородных сумм. Поэтому группировка операций на бухгалтерских счетах называется систематической записью. Примером ее может служить приведенное выше отражение хозяйственных операций на счетах «Касса», «Материалы», «Расчеты с поставщиками и подрядчиками», «Расчеты с персоналом по оплате труда» и др.

Если систематическая запись позволяет получать из счетов бухгалтерского учета необходимые сведения об учитываемых объектах, то хронологическая запись служит контролю за полнотой регистрируемых операций, за правильностью систематической записи. При хронологической регистрации записям присваиваются порядковые номера. Путем подсчета сумм всех зарегистрированных записей находят общую сумму всех отраженных за месяц операций. Эту сумму сопоставляют с итогом оборотов по дебету и кредиту всех счетов; они должны быть равны. Если такого равенства нет, это свидетельствует об ошибке в учетных записях (например, какая-либо операция была зарегистрирована в хронологическом порядке, но не отражена на бухгалтерских счетах, или наоборот, на счетах была отражена неправильная сумма).

Хронологическая запись хозяйственных операций часто предшествует их систематической записи на бухгалтерских счетах, т.е. в данном случае они производятся раздельно в хронологическом порядке в регистрационном журнале, а затем систематизированно по соответствующим счетам.

В последнее время в условиях совершенствования и упрощения бухгалтерского учета широко распространено объединение хронологической и систематической записей. Особенно оно рационально, когда в учете применяют современную вычислительную технику. При этом значительно сокращаются учетные записи, уменьшается возможность и вероятность ошибок.

Одним из путей совершенствования учетной работы является составление бухгалтерских записей на группу однородных операций. Для этого однородные хозяйственные операции подбираются, группируются за определенный период (неделю, декаду, месяц), по ним подсчитывается общий итог и делается одна общая запись. Так уменьшается количество записей по счетам.

Обобщение данных текущего бухгалтерского учета. Для проверки правильности бухгалтерского учета, а также для руководства хозяйственной деятельностью необходимо иметь обобщенные данные. На счетах такие сведения имеются только по отдельным объектам учета: видам средств, их источникам и хозяйственным процессам. Для по-

Глава I. Теоретические основы бухгалтерского учета

лучения общей характеристики хозяйственной деятельности предприятия, общего обзора состояния и движения хозяйственных средств необходимо свести показатели обо всех учетных объектах.

Выбор того или иного способа обобщения зависит от применяемой техники учетной регистрации. Одним из наиболее распространенных способов проверки и обобщения учетных данных, получения показателей в сгруппированном виде являются оборотные ведомости. Они составляются отдельно по синтетическим и аналитическим счетам.

Графически оборотные ведомости представляют собой таблицы с несколькими графами. Ознакомимся сначала с формой, порядком составления и назначением оборотной ведомости по синтетическим счетам (табл. 1.4).

Таблица 1.4

Оборотная ведомость по синтетическим счетам

| Наименование счетов | Сальдо на 1 марта | Обороты за март | Сальдо на 1 апреля | |||

| дебет | кредит | дебет | кредит | дебет | кредит | |

| А |

Как видно из таблицы, в первую графу записывают наименования всех синтетических счетов, которые ведутся на предприятии. Далее располагаются три пары колонок: первая — для остатков по счетам по дебету и кредиту на начало периода; вторая — для записи дебетовых и кредитовых оборотов счетов за период; третья — для остатков по счетам на конец периода (начало следующего отчетного периода). Все эти данные берутся непосредственно из синтетических счетов.

В оборотной ведомости три пары колонок, отражающих суммы по счетам, должны иметь равные итоги по дебету и кредиту (если такого равенства нет, то допущена ошибка в записях и подсчетах сумм по счетам). Равенство итогов остатков на начало месяца обусловлено тем, что они отражают общие суммы средств предприятия и их источников, которые должны быть всегда одинаковы, что вытекает из равенства итогов актива и пассива баланса на начало месяца. На этом же основано равенство итогов конечных остатков (на начало

Бухгалтерский учет

следующего месяца). Равенство оборотов за месяц по дебету и кредиту счетов (второй пары колонок) обусловлено тем, что операции отражаются на счетах способом двойной записи в одной и той же сумме по дебету и кредиту соответствующих синтетических счетов.

Если в дебете счета указана одна сумма, а в кредите корреспондирующего с ним счета — другая, это нарушает принцип двойной записи и сигнализирует об ошибках.

Для контроля необходимо также итоги оборотов данной ведомости сверить с итогами записей в регистрационном журнале. Эти суммы между собой должны быть равны, если все бухгалтерские записи за месяц по синтетическим счетам записаны и обобщены в оборотной ведомости верно.

Следует отметить, что с помощью оборотной ведомости выявляются не все ошибки, допущенные в учетных записях. Например, сумма в регистрационном журнале была записана правильно, но вместо дебета и кредита одного счета внесена в дебет и кредит другого, не предусмотренного корреспонденцией счетов. В этом случае ошибка с помощью оборотной ведомости не будет выявлена, так как равенство итогов по дебету и кредиту сохранится.

Если запись операции по какому-либо документу пропущена или отражена неверно и в дебете, и в кредите счетов, то эти ошибки также не нарушают равенства итогов по дебету и кредиту всех счетов. Чтобы выявить такие ошибки, нужно сравнить итог оборотов с итоговой суммой регистрации всех проводок за месяц.

Оборотная ведомость по синтетическим счетам, повторим, содержит данные о начальных и конечных остатках средств, что позволяет видеть их изменение за месяц по всем счетам. Суммы оборотов дебета и кредита по этим счетам дают возможность сопоставлять фактические данные с соответствующими плановыми показателями.

В то же время не на всех предприятиях обобщенные показатели получают с помощью составления оборотной ведомости.

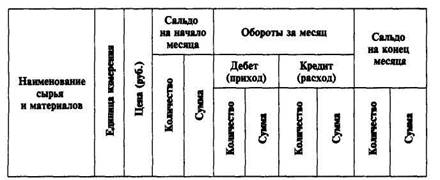

По данным аналитических счетов также составляются оборотные ведомости. Формы их различны и зависят от того, ведется учет по аналитическим счетам в денежном и натуральных измерителях или только в денежном. Товарно-материальные ценности учитываются как в натуральном, так и в денежном выражении, поэтому и в оборотных ведомостях необходимо иметь колонки для отражения количества и суммы (табл. 1.5).

Глава I. Теоретические основы бухгалтерского учета

Таблица 1.5

Оборотная ведомость по счетам аналитического учета материалов за март

Большинство же аналитических счетов, на которых показываются источники средств, разного рода расчеты, ведется исключительно в денежном выражении. Поэтому в оборотных ведомостях предусматриваются колонки только для стоимостных показателей (табл. 1.6).

Таблица 1.6

Оборотная ведомость по счетам аналитического учета расчетов с поставщиками и подрядчиками за март

| Наименование поставщиков | Сальдо на начало месяца | Обороты за месяц | Сальдо на конец месяца | |||

| Дебет | Кредит | Дебет | Кредит | Дебет | Кредит | |

Оборотные ведомости по аналитическим счетам составляются для всех счетов одной группы, ведущейся внутри одного синтетического счета или субсчета. В этих ведомостях приводятся также наименования аналитических счетов, сальдо на начало месяца, обороты за месяц и сальдо на конец месяца. По активным аналитическим счетам в оборотной ведомости показатели сальдо на начало и конец отчетного периода приводятся только по одной колонке — в дебете (в отличие от оборотной ведомости по синтетическим счетам), так как на активных счетах кредитового сальдо не бывает. По пассивным же аналитическим счетам сальдо показывается в колонке кредита.

Бухгалтерский учет

Контрольное значение оборотной ведомости по аналитическим счетам состоит в том, что она позволяет выявить несоответствие данных аналитического и синтетического учета, т.е. те ошибки, в результате которых нарушаются указанные выше равенства.

В отличие от оборотной ведомости по синтетическим счетам итоги оборотов по дебету и кредиту в оборотной ведомости по аналитическим счетам, как правило, не совпадают. В синтетическом учете при двойной записи один счет дебетуется, а другой — кредитуется. Если аналитический учет ведется по первому счету (который в данный момент дебетуется), то на аналитическом счете будет сделана запись только по дебету. По кредиту же запись будет сделана только тогда, когда кредитуется этот же синтетический счет. Следовательно, в оборотной ведомости по аналитическим счетам итоги оборотов дебета и кредита совпадать не могут, но это не нарушает принципа двойной записи. Только по совокупности всех синтетических счетов такое равенство должно соблюдаться.

В оборотных ведомостях по аналитическим счетам содержатся данные, по которым можно судить об обеспеченности хозяйства разными видами материальных ценностей, об их движении, о состоянии расчетов с отдельными дебиторами и кредиторами. Итоговые данные, содержащиеся в аналитической оборотной ведомости, уточняют соответствующие показатели оборотной ведомости по синтетическим счетам.

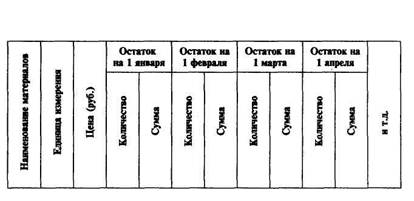

Иногда вместо оборотных ведомостей по аналитическим счетам составляются сальдовые ведомости (табл. 1.7).

Таблица 1.7

Сальдовая ведомость по счетам аналитического учета сырья я материалов

Сальдовая ведомость по счетам аналитического учета сырья я материалов

Глава I. Теоретические основы бухгалтерского учета

Сальдовыми они называются потому, что в них по каждому аналитическому счету указываются только остатки (сальдо) на начало каждого периода, а данные об оборотах отсутствуют.

Сальдовые ведомости являются основой широко применяемого на предприятиях промышленности, строительства, торговли сальдового метода учета материалов (товаров). Использование его особенно рационально на тех предприятиях, где хорошо организован натуральный учет материалов, готовой продукции, товаров на складе, т.е. складской учет.

Сальдовые ведомости открываются в начале года и ведутся, как правило, в течение его. В них показывается состояние материальных ценностей на конец каждого отчетного и на начало следующего месяца. Соответственно по этим данным можно видеть динамику развития запасов в течение года.

Оборотная ведомость по счетам синтетического учета может быть составлена по шахматной форме (табл. 1.3). Шахматная оборотная ведомость отражает не только обороты по счетам, но и их корреспонденцию, взаимосвязь, т.е. позволяет установить, откуда получены ценности или куда они направлены, за счет чего увеличиваются и уменьшаются отдельные источники средств.

В шахматной оборотной ведомости обороты на счетах группируются по корреспондирующим счетам. Однократная запись, сделанная в каждой клетке (графо-строке) пересечения строки очередной колонкой, отражает определенную корреспонденцию счетов. Каждая сумма шахматной оборотной ведомости одновременно характеризует собой и дебетуемый, и кредитуемый счет. В нее вносятся итоги оборотов каждого счета с одинаковой корреспонденцией (например, несколько раз было отражено поступление сырья и материалов от поставщиков), в соответствующую клетку шахматной оборотной ведомости записывается итог этих сумм.

После записи в ведомость дебетовых оборотов по всем счетам (в корреспонденции с кредитуемыми счетами) подсчитываются итоги оборотов по дебету и кредиту всех синтетических счетов. При этом обороты по кредиту оказываются автоматически вписанными в соответствующие кредитовые колонки, так как при записи сумм по дебету счетов они одновременно попадают и в кредит корреспондирующих с ними счетов.

Основное назначение шахматной оборотной ведомости заключается в проверке правильности применяемой в течение месяца корреспонденции счетов по совершаемым хозяйственным опера-

Бухгалтерский учет

циям и выявлении сумм с неправильной корреспонденцией. Тем самым посредством проверки корреспонденции счетов выясняется содержание совершаемых операций. Например, можно установить не только общую сумму перечисленных с расчетного счета средств, но и пути их использования. Корреспонденция кредита счета «Расчетные счета» с дебетом счета «Расчеты с поставщиками и подрядчиками» показывает уплату поставщикам за полученные материалы, а с дебетом счета «Касса» — получение наличных денег в кассу для выплаты заработной платы. Корреспонденция же с дебетом счета «Расчеты с персоналом по оплате труда» в данном случае была бы неправильной, так как заработная плата с расчетного счета не выплачивается, а выдается из кассы предприятия.

Бывают ошибочные записи, которые невозможно выявить с помощью шахматной оборотной ведомости. Так, если сумма записана с неправильной корреспонденцией счетов (для данной хозяйственной операции), но такая корреспонденция в принципе допустима, то выявить ее невозможно.

На практике шахматная оборотная ведомость применяется редко, в основном на малых предприятиях, где используют ограниченное число синтетических счетов. Однако принцип шахматной записи, заключающийся в однократном отражении хозяйственных операций, при соблюдении способа двойной записи имеет большое значение. Он положен в основу применения отдельных технических приемов учета, методов обобщения записей, характерных для передовых форм учета. Однократность записей исключает их дублирование и существенно сокращает трудоемкость учетных работ. Принцип шахматной записи позволяет лучше понять сущность бухгалтерских записей при соответствующих формах бухгалтерского учета. Например, большинство регистров журнально-ордерной формы учета имеют шахматную форму графления.

Классификация бухгалтерских счетов. Для правильного пользования бухгалтерскими счетами нужно знать, какие данные могут быть получены при помощи того или иного счета и какие объекты должны на нем учитываться. Для этого применяется научно обоснованная классификация счетов, которая строится по двум признакам: 1) по экономическому содержанию и 2) по назначению и структуре.

Классификация счетов по экономическому содержанию показывает, что учитывается на счете, т.е. какой конкретно объект отра-

Глава I. Теоретические основы бухгалтерского учета

жается на нем, и позволяет установить, какие виды счетов должны применяться для всесторонней характеристики данного объекта.

Классификация счетов по назначению и структуре показывает, для получения каких показателей предназначены те или иные счета и как они строятся, т.е. каково содержание их дебета и кредита, характер сальдо.

Обе классификации тесно взаимосвязаны и дополняют друг друга.

Теоретическое значение классификации счетов заключается в том, что она систематизирует по единым признакам большое многообразие различных счетов, применяемых на разных предприятиях и в отраслях, позволяет совершенствовать бухгалтерский учет как науку, что оказывает непосредственное влияние на практику организации бухгалтерского учета. Классификация помогает работникам учета лучше понять назначение отдельных счетов и возможности их использования для контроля и оперативного руководства деятельностью предприятия.

Классификация счетов по экономическому содержанию. В основе этой классификации лежит экономическая сущность учитываемых объектов — хозяйственных средств и процессов. В ней счета бухгалтерского учета делятся на две группы: счета видов хозяйственных средств и процессов (активная часть баланса); счета,, источников средств (пассивная часть баланса).

Счета видов хозяйственных средств и процессов подразделяются на счета внеоборотных и оборотных активов организации. С помощью счетов внеоборотных активов контролируется наличие и движение основных средств, нематериальных активов, их амортизация и долгосрочные инвестиции предприятия. С помощью счетов оборотных активов контролируется наличие и движение производственных запасов, затрат, денежных средств и дебиторской задолженности.

' Счета источников средств в зависимости от характера отражаемых на них объектов делятся на две подгруппы: счета источников собственных средств и счета источников заемных (привлеченных) средств.

К первым относятся счета, на которых учитываются капитал организации, финансирование и целевые поступления, а также финансовые результаты.

В состав вторых входят счета расчетов по кредитам и займам, кредиторской задолженности, а также обязательств по распределе-

Бухгалтерский учет

шло. Для учета краткосрочных и долгосрочных кредитов и займов открываются отдельные счета по формам получения и их целевому использованию. Кредиторская задолженность учитывается по ее видам и формам расчетов. Основным видом здесь является задолженность поставщикам за поступившие от них материальные ценности, которая показывается на счете «Расчеты с поставщиками и подрядчиками».

Обязательства по распределению учитываются на счетах: расчетов с персоналом по оплате труда; обязательств перед бюджетом по налогам и сборам; обязательств перед органами социального страхования и обеспечения.

Классификация счетов по назначению и структуре. По назначению и структуре все счета бухгалтерского учета делятся на две основные группы: 1) счета для учета хозяйственных средств и 2) счета для учета хозяйственных процессов и их результатов.

Счета, на которых учитываются хозяйственные средства, предназначены для наблюдения за наличием и движением средств и их источников. Эти счета, в свою очередь, делятся на более детальные группы.

Счета, в которых отражаются хозяйственные процессы, предназначены для контроля и управления этими процессами. По данным этих счетов получают количественные и качественные показатели, характеризующие соответствующий процесс, контролируют выполнение плановых заданий. Они играют различную роль при отражении хозяйственных процессов. Одни из этих счетов применяются для собирания и распределения соответствующих расходов, другие — для подсчета затрат и определения себестоимости, третьи — для выявления финансовых результатов.

В то же время по назначению и структуре бухгалтерские счета подразделяются на основные, регулирующие, распределительные, калькуляционные, результатные и забалансовые.

Для контроля за наличием и движением хозяйственных средств и источников их образования применяются основные счета. Это название они получили потому, что учитываемые на них объекты являются основой хозяйственной деятельности, так как без средств и их источников не может происходить ни один хозяйственный процесс. Это самая многочисленная группа в системе бухгалтерских счетов. Основные счета подразделяются на инвентарные, фондовые и расчетные.

Глава I. Теоретические основы бухгалтерского учета

Инвентарные счета предназначены для контроля за поступлением, выбытием и остатками материальных ценностей и денежных средств. На них отражаются основные средства, товарно-материальные ценности, денежные средства в кассе, на расчетном счете и др. По структуре инвентарные счета активные. В их дебете отражается Поступление средств на предприятие (увеличение), в кредите — расход (уменьшение). Остаток на этих счетах может быть только дебетовый, он показывает наличие средств у данного предприятия. По инвентарным счетам, на которых отражаются материальные ценности, аналитический учет ведется в денежном и натуральном выражении.

Фондовые счета применяются для учета образования и использования капитала предприятия, т.е. собственных источников. На фондовых счетах отражается движение уставного, резервного и добавочного капитала, фондов специального назначения и др. По структуре все фондовые счета пассивные. По кредиту отражается их увеличение в результате поступления средств на предприятие или их создания внутри предприятия, по дебету — уменьшение фондов в результате их использования или выбытия средств. Кредитовое сальдо этих счетов показывает наличие собственного капитала на предприятии.

Расчетные счета служат для учета расчетов предприятия с его дебиторами и кредиторами. Характер расчетов обусловливает строение этих счетов и получение с их помощью разных показателей. Расчетные счета подразделяются на активные, пассивные и активно-пассивные.

На активных расчетных счетах отражается дебиторская задолженность, т.е. задолженность подотчетных лиц, покупателей, заказчиков и прочих дебиторов. Структура этих счетов такая же, как и инвентарных. По дебету их записывают сальдо и последующее увеличение дебиторской задолженности, по кредиту — ее уменьшение, т.е. возврат долга.

На расчетных пассивных счетах отражается кредиторская задолженность, т.е. задолженность предприятия по кредитам и займам, рабочим и служащим по начисленной, но еще не выплаченной заработной плате и др. Структура их аналогична структуре фондовых счетов: в кредите отражается возникновение и дальнейшее увеличение кредиторской задолженности, в дебете — ее уменьшение. Сальдо расчетных пассивных счетов только кредитовое.

Бухгалтерский учет

Расчетные активно-пассивные счета применяются для одновременного отражения и дебиторской, и кредиторской задолженности. На этих счетах отражаются такие взаимоотношения предприятия с другими предприятиями, характер расчетов по которым может меняться: то предприятие является должником (кредиторская задолженность), то другие предприятия являются его должниками (дебиторская задолженность). Поэтому характер записей по дебету и кредиту таких счетов неодинаков. Записи по дебету могут означать увеличение дебиторской или уменьшение кредиторской задолженности, а записи по кредиту — уменьшение дебиторской или увеличение кредиторской задолженности. Сальдо на активно-пассивных счетах может быть и дебетовым, и кредитовым. К расчетным активно-пассивным счетам относятся счета 76 «Расчеты с разными дебиторами и кредиторами», 69 «Расчеты по социальному страхованию и обеспечению», 68 «Расчеты по налогам и сборам» и др.

Регулирующие счета предназначены для регулирования или уточнения оценки хозяйственных средств или источников их образования, учитываемых на основных счетах. Регулирующие счета увеличивают (дополняют) или уменьшают оценку тех основных счетов, в развитие которых они ведутся.

Регулирующие счета подразделяются на контрарные и дополнительные.

Регулирующие контрарные счета уточняют (регулируют) оценку какого-либо вида средств или их источников. Для этого кроме основного счета в текущем учете ведется еще один, связанный с ним регулирующий счет. Для нахождения фактической величины учитываемого объекта сумма регулирующего счета складывается с суммой основного или вычитается из нее.

Регулирующие контрарные счета ведутся потому, что в текущем учете объекты необходимо отражать в переменной оценке, от которой фактическая себестоимость учитываемых средств может отклоняться. Так, основные средства с момента их получения или ввода в действие и до выбытия учитываются по первоначальной стоимости. Обособленно, на отдельном счете отражается сумма их амортизации (износа) на данный момент. Сопоставив первоначальную стоимость с суммой износа, т.е. вычтя износ, получаем фактическую (остаточную) стоимость основных средств. Обособленно учитывается и амортизация нематериальных активов.

Дополнительные регулирующие счета применяются для увеличения суммы материальных средств или источников их образования.

Глава I. Теоретические основы бухгалтерского учета

В качестве дополнительного регулирующего счета можно назвать счет 16 «Отклонение в стоимости материальных ценностей», с помощью которого учетная стоимость материалов в балансе организации доводится до фактической себестоимости.

Распределительные счета предназначены для учета некоторых затрат предприятия с целью их последующего распределения между соответствующими объектами калькуляции или между смежными отчетными периодами. Эти счета, в свою очередь, делятся на собирательно- и бюджетно-распределительные.

Собирательно-распределительные счета служат для сбора тех расходов, которые в момент их оплаты или начисления не могут быть отнесены непосредственно на соответствующие объекты, т.е. косвенные расходы. В дебет этих счетов записываются расходы, подлежащие распределению, с кредита все эти расходы списываются по назначению на счета, с помощью которых калькулируется себестоимость продукции. Подобное списание производится ежемесячно, поэтому такие счета на конец месяца сальдо не имеют и в балансе не отражаются. На собирательно-распределительных счетах учитываются расходы по обслуживанию производства и управлению им, отражаемые на счетах: 25 «Общепроизводственные расходы», 26 «Общехозяйственные расходы», 44 «Расходы на продажу».

Аналитический учет в развитие этих синтетических счетов ведется по статьям расходов в соответствии с установленной номенклатурой. Учет затрат на собирательно-распределительных счетах позволяет осуществлять контроль за соответствием фактических расходов утвержденной смете.

Бюджетно-распределительные счета используются для разграничения расходов и доходов предприятия между бюджетами смежных периодов. Таким образом расходы и доходы включаются в результаты хозяйственной деятельности того периода, в котором они произведены. К бюджетно-распределительным относятся активный счет 97 «Расходы будущих периодов» и два пассивных счета: 94 «Доходы будущих периодов» и 96 «Резерв предстоящих расходов (платежей)». На дебете счета 97 «Расходы будущих периодов» собираются все соответствующие затраты, затем они распределяются в течение нескольких месяцев или даже лет на затраты производства. Например, предприятие оплатило затраты на разработку проекта конструкции нового изделия в сумме 150 000 руб. Оплата произведена в полной сумме в данном отчетном периоде, а выпускаться это изде-

Бухгалтерский учет

лие будет в следующих периодах. Эти затраты в себестоимость выпускаемых изделий будут включаться постепенно, по мере их выпуска.

На этом же счете собираются расходы на выписку газет и журналов на будущий год и проч.

Калькуляционные счета используются для учета всех затрат, связанных с производством продукции, выполнением строительных работ, переработкой изделий, оказанием услуг, заготовкой материалов, топлива и т.д., с целью исчисления себестоимости продукции, материалов, выполненных работ. К ним относятся счета: 08 «Вложения во внеоборотные активы», 20 «Основное производство», 23 «Вспомогательные производства» и др. По дебету калькуляционных счетов учитываются все фактические затраты на производство продукции, выполненные работы и т.д.; по кредиту списывается фактическая себестоимость выпущенной из производства продукции, законченных работ и услуг. Сальдо этих счетов может быть только дебетовым, показывающим сумму затрат, относящихся к незавершенному производству, незаконченным работам и услугам.

Результатные счета используются для определения итогов хозяйственной деятельности. Эти счета в теории бухгалтерского учета иногда называют сопоставляющими, так как результат хозяйственной деятельности выявляется путем сопоставления двух оценок объектов учета. Например, для выявления результата от реализации продукции или товаров сравнивают полную себестоимость реализованной продукции с ее стоимостью по отпускным (продажным) ценам.

Для определения окончательного финансового итога всей хозяйственной деятельности сравнивают общие суммы полученных предприятием доходов и произведенных расходов, понесенных потерь.

Результатные счета делятся на операционно-результатные и финансово-результатные. Операционно-результатным является счет 90 «Продажи». На дебете этого счета отражается фактическая себестоимость реализованной продукции, а на кредите — ее стоимость по продажным ценам. Превышение кредита над дебетом показывает прибыль, в противоположном случае — убыток. Остатка на этом счете в конце месяца не бывает, так как полученная разница со счета 90 «Продажи» ежемесячно списывается на счет 99 «Прибыли и убытки»: прибыль — в кредит, убыток — в дебет. Таким образом, счет 90 «Продажи» закрывается и сальдо не имеет.

К финансово-результатному счету можно отнести счет 99 «Прибыли и убытки». По дебету этого счета отражаются потери и убытки,

Глава I. Теоретические основы бухгалтерского учета

а по кредиту — прибыли предприятия. Превышение всех доходов и прибылей над всеми расходами и потерями показывает кредитовое сальдо (чистую прибыль), в противоположном случае — дебетовое сальдо — убыток. Счет 99 «Прибыли и убытки» — активно-пассивный, но сальдо его всегда одностороннее — кредитовое или дебетовое. Кредитовое сальдо этого счета показывается в пассиве, а дебетовое — в активе баланса.

На предприятиях могут быть средства, которые находятся у него на ответственном хранении или во временном пользовании. Их нельзя учитывать вместе со средствами, принадлежащими предприятию. Для этого используется особая группа счетов, которые называются забалансовыми. При составлении баланса все эти ценности указываются за итогом баланса, отсюда и такое название.

Все операции, затрагивающие забалансовые счета, отражаются не двойной записью в дебет одного и кредит другого счета, а односторонней записью только в дебет или кредит соответствующего забалансового счета. Тем самым в этом случае нет записи в корреспонденции с другим счетом. Например, поступление материалов на ответственное хранение записывается только по дебету забалансового счета «Товарно-материальные ценности, принятые на ответственное хранение», а их выбытие — только по, кредиту этого счета. Порядок ведения учета на забалансовых счетах обусловлен тем, что операции с ценностями, записанными на этих счетах, не связаны с движением средств, отражаемых в балансе предприятия.

Забалансовые счета используются для учета не только материальных ресурсов, но и условных ценностей и условных расчетов. Под условными ценностями понимаются бланки строгой отчетности, используемые для оформления некоторых операций, например бланки удостоверений, дипломов, различные абонементы, талоны, билеты, бланки товарно-сопроводительных документов. К условным расчетам относятся расчеты с неплатежеспособными дебиторами по списанной в убыток задолженности. Такая задолженность учитывается за балансом определенный период, в течение которого она может быть взыскана с должника, если он станет платежеспособным.

Часть забалансовых счетов всегда имеет дебетовый остаток, другая же часть — кредитовый.

План счетов бухгалтерского учета. Правильная организация бухгалтерского учета требует применения такой системы счетов, которая позволила бы осуществлять систематический контроль выпол-

Бухгалтерский учет

нения плановых заданий, отражать хозяйственные средства и их источники, а также хозяйственные процессы по определенным признакам на соответствующих счетах. Система счетов должна соответствовать плановым показателям и составу хозяйственных средств, особенностям осуществляемых предприятием хозяйственных процессов. Единообразие учетных данных достигается путем разработки плана счетов. План счетов представляет собой систематизированный перечень счетов бухгалтерского учета, определяющий построение всей системы бухгалтерского учета и являющийся обязательным для предприятий и отраслей народного хозяйства.

В основе его построения лежит разработанная теорией бухгалтерского учета классификация счетов по экономическому содержанию. Таким образом, план счетов является логическим завершением и практическим применением классификации счетов бухгалтерского учета.

План счетов как организационное средство бухгалтерии является важнейшим условием рациональной организации бухгалтерского учета. Разделение счетов на определенные группы по однородности их экономического содержания обеспечивает получение показателей хода выполнения плановых заданий для оперативного руководства и осуществления строгого контроля за сохранностью имущества организаций.

Применение единого плана счетов обеспечивает получение обобщенных сводных показателей в масштабе как отдельных отраслей, так и всего народного хозяйства в целом.

В настоящее время в России применяется единый план счетов, утвержденный приказом Минфина РФ от 31 октября 2000 г. № 94н, введенный в действие с 1 января 2001 г.

Для единообразного отражения на счетах бухгалтерского учета однородных хозяйственных средств и хозяйственных операций необходимы не только единый план счетов, но и единое определение экономического содержания отдельных счетов и типовые корреспонденции между ними. Без установления четкой схемы записи по счетам неизбежны случаи, когда одни и те же хозяйственные операции могут отражаться в учете в различных вариантах. Установление типовой корреспонденции счетов исключает возможность таких случаев. Вот почему и разработана инструкция по применению плана счетов. В ней разъясняется, какие виды средств и их источников учитываются на конкретных счетах, рекомендуется, как организо-

Глава I. Теоретические основы бухгалтерского учета

вать аналитический учет, приводится типовая корреспонденция счетов.

Единый план включает все синтетические счета (счета первого порядка) и субсчета (счета второго порядка), на которые они подразделяются. Аналитические счета (счета третьего порядка) единым планом не предусмотрены.

Для облегчения работы с планом каждому счету и субсчету присваивается номер (код), который может заменять его наименование. Применяется порядковый способ кодирования, т.е. каждому счету и субсчету (в порядке их расположения) присваивается порядковый номер, начиная с единицы. В обозначении номеров оставлены пропуски, необходимые для создания резерва номеров в случае введения дополнительных синтетических счетов. Счета имеют двухзначный номер. Чтобы каждый номер состоял из двух цифр, перед номерами синтетических счетов с первого до девятого поставлен ноль. Цифры субсчетов составляются путем добавления к номеру соответствующего синтетического счета номера данного субсчета по порядку. Использование кодов счетов и субсчетов значительно облегчает учетную работу, упрощает учет, особенно в условиях его автоматизации.

Отдельно приведены забалансовые счета, на которых отражаются средства, не принадлежащие данному предприятию, а следовательно, числящиеся за итогом баланса.

Единый план счетов является типовым. Для учета специфических операций на предприятиях и в организациях отдельным министерствам и ведомствам разрешено по согласованию с Министерством финансов РФ вводить в единый план дополнительные синтетические счета, используя свободные номера плана счетов, а также исключать те счета, которые там не применяются. Однако наименования и коды счетов, одинаковые (общие) для всех предприятий, должны оставаться неизменными.

Действующий план счетов состоит из следующих разделов.

Раздел I «Внеоборотные активы» включает счета, на которых ведется учет основных средств (01, 02), нематериальных активов (04, 05), оборудования к установке (07), вложений во внеоборотные активы (приобретение земельных участков, объектов природопользования, приобретение и строительство основных средств).

Раздел II «Производственные запасы» формирует данные о наличии и движении этих запасов (10, 11, 15), отклонениях в их приобретении (16). Здесь представлены также счета по учету резервов под

Бухгалтерский учет

снижение стоимости материальных ценностей (14) и об уплаченных предприятием суммах налога на добавленную стоимость по приобретенным ценностям (19).

Раздел III «Затраты на производство» представлен счетами, предназначенными для учета затрат на производство и калькулирования себестоимости продукции в основном (20), вспомогательных (23), обслуживающих (29) производствах, общепроизводственных (25) и общехозяйственных (26) расходов, брака в производстве (28), по учету полуфабрикатов (21).

Раздел IV «Готовая продукция и товары» включает счета для учета готовой продукции (43), товаров отгруженных (45), расходов на продажу (44), а также выпуска продукции, работ, услуг (40).

В разделе V «Денежные средства» обобщается необходимая информация о наличии и движении денежных средств в отечественной и иностранной валюте, принадлежащих экономическому субъекту. Используются счета по учету денежных средств в кассе (50), на расчетных (51), валютных (52\и других специальных (55) счетах в банках, переводов в пути (57), финансовых вложений (58); учтены также резервы под обесценение финансовых вложений (59).

Раздел VI «Расчеты» включает счета для учета дебиторской и кредиторской задолженности для учета расчетов с поставщиками и подрядчиками (60), покупателями и заказчиками (62), в том числе по авансам выданным и полученным, расчеты с персоналом по оплате труда (70), а также по прочим операциям (73), по налогам и сборам (68), по социальному страхованию и обеспечению (69), с подотчетными лицами (71), учредителями (75), по краткосрочным и долгосрочным кредитам и займам (66, 67), внутрихозяйственные расчеты (79).

Раздел VII «Капитал» содержит счета, с помощью которых обобщается информация о состоянии и движении собственного капитала предприятия, представленного в виде уставного (80), добавочного (83) и резервного (82) капиталов, нераспределенной прибыли (84). Сюда также включены счета по учету целевого финансирования (86) и собственных акций (81).

Счета раздела VIII «Финансовые результаты» предназначены для учета финансового результата от продажи продукции и товаров (90), прочих доходов и расходов (91). Здесь также представлены счета для учета прибылей и убытков (99), доходов и расходов будущих периодов (97, 98), резервов предстоящих расходов (96), а также по учету недостач и потерь от порчи ценностей (94).

Глава I. Теоретические основы бухгалтерского учета

Так как единый план счетов охватывает почти все важнейшие отрасли народного хозяйства, на отдельных предприятиях составляют так называемые рабочие планы счетов. Они являются сокращенными и включают только те счета из единого плана, которые используются на данном предприятии.

1.7. Документация и инвентаризация

Документация хозяйственных операций. Характерной особенностью бухгалтерского учета является, как известно, непрерывное и сплошное отражение финансово-хозяйственной деятельности организаций, предприятий и учреждений. При этом обязательное условие учетных записей — обоснование их документами.

Бухгалтерские документы представляют собой письменное до- казательство выполнения хозяйственных операций или права на их выполнение. Они служат основанием для все» последующих учетных записей. Поэтому качество учетных данных и отчетности зависит прежде всего от качества документов, их точности и своевременного оформления.

Особенно большое значение имеют документы для организации и ведения предварительного, оперативного и последующего контроля за законностью хозяйственных операций и эффективностью хозяйственной деятельности, за соблюдением режима экономии.

Важную роль играют документы в проведении контроля за сохранностью имущества хозяйствующих субъектов.

Прием и отпуск товарно-материальных ценностей и денежных средств допустимы только на основании документов, оформленных в установленном порядке (это предотвращает возможность разного рода злоупотреблений).

Документы используют в качестве доказательств при спорах данного предприятия с другими лицами. Следовательно, они имеют юридическую силу как письменное свидетельство совершенных операций.

Документы используют для передачи распоряжений исполнителям, а также для подтверждения правильности выполнения этих распоряжений. Руководящие работники (руководитель, главный бухгалтер и др.) осуществляют предварительный контроль за целесообразностью и законностью хозяйственных операций при подписании документов, на основании которых будут отпущены товарно-материальные ценности, выданы денежные средства и т.п.

Бухгалтерский учет

На основании документов ведут также и последующий контроль за операциями, главным образом путем проверки их бухгалтерами (при приемке отчетов) и ревизорами (при проведении документальных ревизий хозяйственной деятельности).

Таким образом, документация представляет собой способ непрерывного и сплошного наблюдения за хозяйственными операциями и фиксирует полученную о них информацию для ведения текущего бухгалтерского учета хозяйственной деятельности и контроля за ней.

В организациях, на предприятиях совершают самые разнообразные хозяйственные операции. Для их оформления нужны различные по форме и содержанию документы. Одним из важнейших условий является наличие в документах тех сведений, которые, во-первых, позволят точно и полно установить содержание операции, место, время и условия ее совершения и, во-вторых, обеспечат документу доказательную силу. Эти показатели называются реквизитами документов. К числу обязательных реквизитов относят наименование документа и его номер, название сторон, участвующих в совершении операции, описание операции, ее натуральное и стоимостное измерение, подписи лиц, разрешивших и совершивших операцию, и др. Если документ не содержит каких-либо обязательных реквизитов, то он теряет свою доказательную силу и не может служить основанием для записей в бухгалтерском учете. Основные требования, которым должны удовлетворять документы, установлены Федеральным законом от 21 ноября 1996 г. № 129-ФЗ «О бухгалтерском учете».

Документы заполняют вручную, на машинах и комбинированным способом.

Применяется также способ бездокументного получения учетной информации посредством автоматических счетчиков и датчиков, которые регистрируют информацию и передают ее в электронную вычислительную машину (автоматический учет времени работы машин, использование машинами и оборудованием электроэнергии и т.п.).

Во всех организациях и на предприятиях страны обращается огромное количество различных документов. В связи с этим необходима правильная и целесообразная разработка их форм. Важнейшая задача — сократить и упростить документацию. От этого зависят качество и стоимость учета. Большие возможности предоставляют унификация, стандартизация и классификация документов.

Глава I. Теоретические основы бухгалтерского учета

Унификация — это установление единых типовых форм документов для отдельных ведомств, отраслей или для народного хозяйства в целом. Примером таких документов могут быть кассовые ордера, банковские документы, авансовые отчеты и др.

Стандартизация представляет собой установление одинаковых размеров бланков однотипных документов. Разработку типовых документов и установление единых размеров для их изготовления осуществляют Государственный комитет по статистике, Министерство финансов РФ и Центральный банк РФ.

Чтобы облегчить изучение и применение документов, их группируют по определенным признакам. Такая группировка называется классификацией документов. Документы классифицируют по назначению, месту составления, по степени обобщения (охвата) хозяйственных операций и другим признакам.

По назначению документы подразделяются на распорядительные, оправдательные (исполнительные), комбинированные (распорядительно-исполнительные) и документы бухгалтерского оформления.

Распорядительные документы содержат приказ, поручение совершить хозяйственную операцию или закрепляют право на ее совершение (доверенность, чеки, наряды и др.). Они играют большую роль для предварительного контроля за правильностью (экономической и юридической обоснованностью) операции. Основанием для записей в учете эти документы не служат.

Оправдательными (исполнительными) называются документы, которые отражают факт совершения — согласно имеющемуся распоряжению — хозяйственной операции (приходные и расходные накладные, различные акты и др.). Они свидетельствуют о выполнении операции и дают возможность исполнителям отчитаться за совершенное действие, доказать, что хозяйственная операция проведена в соответствии с полученным распоряжением.

Комбинированные — это документы, в которых одновременно отражаются распоряжение совершить хозяйственную операцию и факт ее исполнения (расходный кассовый ордер, счет-фактура, платежная ведомость на выплату заработной платы и др.). Комбинированные документы значительно сокращают общее количество документов и способствуют ускорению учетного процесса.

В ряде случаев бухгалтерия составляет особые ведомости, расчеты или справки, которые служат основанием для учетных записей. Такие документы, удостоверенные подписями бухгалтера-исполни-

Бухгалтерский учет

теля и главного бухгалтера, называются документами бухгалтерского оформления (расчет заработной платы, расчет амортизации основных средств и др.).

По месту составления документы подразделяются на внутренние и внешние.

Внутренние документы составляют и используют только на данном предприятии (кассовые ордера, накладные, авансовые отчеты и др.).

Внешними называются документы, поступившие от других предприятий, организаций и учреждений. Такими документами являются счета и счета-фактуры поставщиков, банковские документы, почтовые квитанции и др.

По степени обобщения хозяйственных операций документы подразделяются на первичные и сводные.

Первичными документами оформляют совершение хозяйственной операции. Они являются доказательством действительного выполнения хозяйственных операций (счета-фактуры, накладные, приходные и расходные кассовые ордера и др.).

Сводные (вторичные) документы составляют на основании первичных; они представляют собой способ группировки хозяйственных операций, зафиксированных в первичных документах (отчеты материально ответственных лиц, накопительные ведомости и др.). Первичные документы обязательно прикладывают к сводным. Применение сводных документов уменьшает количество учетных записей.

В зависимости от количества зарегистрированных, однородных операций документы подразделяют на разовые и накопительные.

Разовые документы отражают одну или (одновременно) несколько хозяйственных операций. Их отличительной чертой является то, что сразу же после составления они могут быть переданы в бухгалтерию и использованы для бухгалтерских записей. К разовым документам можно отнести приходные ордера, ведомости распределения расходов, кассовые ордера и др.

Накопительные документы оформляют однородные операции, совершаемые на предприятии в разное время (за неделю, декаду, полмесяца). Их составляют с целью уменьшения числа выписываемых документов по тем операциям, которые производятся на предприятии многократно в течение короткого периода (лимитно-заборная карта, табель учета рабочего времени, ведомость выполненных работ и т.п.).

Из приведенной выше классификации нетрудно заметить, что одни и те же документы относятся к различным классификационным группам в зависимости от признаков, по которым они группируются.

Глава I. Теоретические основы бухгалтерского учета

Документы составляют на бланках установленной формы. Только при отсутствии бланка допускается составление документа на чистом листе бумаги. Но и в этом случае он должен содержать все обязательные реквизиты. Документы заполняют чернилами, шариковыми ручками, химическим карандашом, на пишущей машинке, компьютере или на вычислительных табличных машинах (фактурных и др.). Не разрешается заполнять документы простым карандашом.

В документе недопустимы подчистки и помарки, которые могут вызвать сомнения в его подлинности и правильности. Допущенные в документах ошибки исправляют так называемым корректурным способом путем зачеркивания (одной чертой) и внесения (над зачеркнутым текстом) правильной записи. В документе делают оговорку об исправлении записи, которую заверяют своими подписями должностные лица, совершившие операцию.

Исправлять записи в кассовых и банковских документах не разрешается.

Все документы, поступившие в бухгалтерию, тщательно проверяют. Только после бухгалтерской проверки документы могут служить основанием для записи на счетах. Неверно оформленные документы возвращают для исправления.

Каждый документ должен быть проверен с формальной стороны, по существу и арифметически.

С формальной стороны проверяется соблюдение формы, наличие и правильность заполнения реквизитов, включая подписи распорядителей и исполнителей.

Проверка документов по существу состоит в выяснении необходимости, целесообразности и законности операции, указанной в документе, соответствия ее плановым заданиям, сметам, нормативам и т.п.

Арифметическую проверку документов производят путем таксировки (умножение количества на цену и проверка правильности сумм стоимости ценностей) и проверки подсчетов частных и общих итоговых показателей.

Бухгалтерская обработка документов включает их проверку, таксировку, проверку подсчетов, шифровку, группировку и корреспондирование по определенным признакам.

Бухгалтерские документы проходят сложный путь от момента выписки до сдачи их в архив на хранение, который называется документооборотом.

Бухгалтерский учет

Схему документооборота в каждой организации, на предприятии составляет главный бухгалтер, и она обязательна для всех работников. Установление порядка документооборота зависит от характера хозяйственных операций, структуры организации (предприятия) и способа обработки документов (машинного или ручного). Рациональная организация документооборота — важнейшее условие правильной постановки бухгалтерского учета.

Инвентаризация. Одним из важных требований, предъявляемых к бухгалтерскому учету, является реальность (правдивость) его показателей. Отвечая этому требованию, данные бухгалтерского учета должны полностью соответствовать действительности. Количество поступивших или выданных ценностей — материалов, денежных средств, готовой продукции и др., отражаемое в учете, должно совпадать с тем их количеством, которое на самом деле получено или выдано, а остатки этих ценностей по данным учета — с теми остатками, которые реально находятся в местах их хранения. Между тем данные учета иногда расходятся с действительностью. Это может происходить по следующим причинам.

Естественные причины — изменение веса или качества средств вследствие изменений температуры или влажности воздуха, порчи их грызунами, насекомыми, микробами и др., потери при хранении и транспортировке, называемые привесом, усушкой, распылом, раструской и т.п.

Неточности при приеме или отпуске средств — промеры, просчеты, провесы, в результате чего фиксируется другое количество или качество (размер, сорт) средств. Замена средств одного сорта (качества) другим называется пересортицей.

Ошибки в учете — это описки в первичных документах, арифметические ошибки в подсчетах, неправильное отражение документальных данных на счетах и т.п.

Злоупотребления — хищения, обвесы или обмеры — при приеме или отпуске материальных ценностей, обсчеты — при выдаче денег и др., а также прямое присвоение средств.

Все эти факты не могут быть выявлены в момент их возникновения — они не поддаются учету, так как не охватываются документацией. Они устанавливаются лишь периодическими сверками фактических остатков средств с данными учета. Такая сверка дает возможность дополнять и уточнять учетные данные, а также бороться с разного рода злоупотреблениями. Фактические остатки выявляются специальными переписями, которые называют инвентаризациями.

Глава I. Теоретические основы бухгалтерского учета

Инвентаризация — это способ проверки фактического наличия товарно-материальных ценностей, денежных средств и расчетов для их сопоставления с данными бухгалтерского учета.

Инвентаризация является обязательным дополнением документации. Только при помощи обоих этих способов — документации и инвентаризации — в бухгалтерском учете обеспечивается полное и правильное отражение всех хозяйственных явлений.

В зависимости от полноты охвата средств инвентаризация подразделяется на два вида: полную и частичную.

Полная инвентаризация охватывает все без исключения средства хозяйства. Она проводится, как правило, перед составлением годового отчета по состоянию на 1 января. Но ввиду ее громоздкости и трудоемкости отдельные виды средств разрешается инвентаризовать и раньше.

Частичная инвентаризация охватывает какой-либо один вид средств хозяйства, например только материалы или только расчеты с покупателями. Она должна проводиться, помимо полной инвентаризации, несколько раз на протяжении года с целью обеспечить точность отчетных данных, бороться с хищениями и потерями, укреплять финансовую дисциплину.

По своему характеру инвентаризации подразделяются на плановые и внеплановые.

Плановые инвентаризации осуществляются в заранее намеченные сроки исходя из целесообразности и возможности лучшего их проведения.

Внеплановые инвентаризации проводятся по распоряжению руководителей предприятий или вышестоящих органов, а также по требованию ревизора, следственных и контрольных органов (на основе сигналов или сведений, поступивших к ним). Вне плана проводится инвентаризация после стихийных бедствий (пожара, наводнения), а также при смене материально ответственных лиц. По характеру осуществления такие инвентаризации должны быть внезапными.

Инвентаризация проводится специальной комиссией, назначаемой руководителем предприятия и утверждаемой специальным приказом (распоряжением). В комиссию включаются разные специалисты: инженерно-технические работники, товароведы, экономисты, счетные работники, сами материально ответственные лица. Иногда инвентаризацию приходится проводить в отсутствие такого лица вследствие его болезни или других причин. В этом случае, а также в результате форс-мажорных обстоятельств к участию в инвентаризации могут привлекать представителей местных органов власти.

Бухгалтерский учет

К началу инвентаризации в местах хранения проверяемых ценностей должна быть закончена обработка всех приходных и расходных документов, сделаны все записи в аналитическом учете и выведены остатки. Все предметы, подлежащие инвентаризации, — сырье, материалы, товары и др. — должны быть разложены по наименованиям, сортам, размерам; разнородные предметы — рассортированы. У материально ответственных лиц берется расписка о том, что все приходные и расходные документы включены в последний отчет или реестр (на день инвентаризации) и что у них нет не-оприходованных или не списанных в расход ценностей. Если кладовщик составляет товарный отчет, то при его проверке особое внимание обращают на достоверность произведенных операций, точность заполнения реквизитов, правильность цен, подсчетов, наличие подписи материально ответственного лица, верность переноса остатка на начало периода и выведения остатка на его конец.

Инвентаризация проводится по каждому месту хранения, каждому материально ответственному лицу отдельно (и, как правило, в присутствии последнего). Все материальные ценности проверяются путем подсчета, взвешивания или обмера. Исключения допускаются лишь для предметов, хранящихся в неповрежденной фабричной упаковке, а также для навалочных и малоценных громоздких предметов. Количество первых может устанавливаться на основании документов, однако с обязательной выборочной проверкой в натуре правильности документальных данных; количество вторых — техническими расчетами. О проверке такими способами делается отметка в описях.

Данные о выявленных и подсчитанных ценностях заносятся в инвентаризационные описи, которые подписываются всеми членами инвентаризационной комиссии. По окончании инвентаризации материально ответственное лицо дает расписку о том, что все ценности, отмеченные в описи, проверены в его присутствии, приняты им на ответственное хранение и что он никаких претензий к комиссии не имеет. Оценка инвентаризуемых предметов указывается в описи только в том случае, если она расходится с оценкой в учете или не может быть установлена по его данным.

Таким образом, инвентаризационные описи представляют собой документы, фиксирующие фактическое наличие и состояние средств хозяйства на определенную дату. По окончании инвентаризации они передаются в бухгалтерию для сопоставления действи-

Глава I. Теоретические основы бухгалтерского учета

тельных остатков средств с их остатками по данным учета и приведения последних в соответствие с данными инвентаризации.

С целью выявления результатов инвентаризации бухгалтерия составляет сличительные ведомости. В них данные из инвентаризационных ведомостей сопоставляют (сличают) с соответствующими данными из бухгалтерского учета. Здесь же выводятся результаты инвентаризации — излишки или недостачи. Все сведения показываются как в денежном, так и в натуральных измерителях. В сличительные ведомости заносятся данные не обо всех видах инвентаризационных ценностей, а только о тех, по которым выявлены отклонения от учетных данных. Данные в таких ведомостях располагаются согласно классификации, принятой в учете.

До составления сличительных ведомостей и определения результатов инвентаризации бухгалтерия предприятия должна тщательно проверить правильность всех записей, сделанных в инвентаризационных описях. При наличии ошибок в ценах, таксировке, подсчетах и т. п. их необходимо исправить, причем поправки следует скрепить подписями всех членов комиссии. Остатки в сличительных ведомостях определяются по ценам, принятым в учете.

Для оформления результатов инвентаризации могут применяться единые бланки, в которых соединены формы инвентаризационных и сличительных ведомостей. После внесения инвентаризационной комиссией в эти бланки данных о фактическом наличии ценностей бухгалтерия проставляет в них данные бухгалтерского учета и сличает те и другие показатели.

Комиссия выявляет причины недостач и излишков, обнаруженных в результате инвентаризации. Окончательное решение о характере потерь и порчи ценностей она принимает на основании письменных объяснений соответствующих работников и других данных. Все выводы, предложения и решения инвентаризационной комиссии оформляются протоколом, который утверждается руководителем предприятия.

Выявленные при инвентаризации расхождения между фактическим наличием имущества и данными бухгалтерского учета отражаются на счетах бухгалтерского учета в следующем порядке:

а) излишек имущества приходуется, и соответствующая сумма

зачисляется на финансовые результаты организации;

б) недостача имущества и его порча в пределах норм естествен

ной убыли относятся на издержки производства или обращения,

сверх норм — на счет виновных лиц. Если виновные лица не уста-

Бухгалтерский учет

новлены или суд отказал во взыскании с них убытков, то убытки от недостачи имущества и его порчи списываются на финансовые результаты организации.