2015-03-20

2015-03-20 1451

14511. Процесс снабжения — это:

а) совокупность операций, направленных на обеспечение организации средствами и предметами труда;

б) совокупность операций, направленных на обеспечение организации средствами труда;

в) совокупность операций, направленных на обеспечение организации финансовыми ресурсами;

г) совокупность операций, направленных на организацию производственной деятельности.

2. Службой снабжения потребность в материально-технических ресурсах определяется:

а) на основе заказов производственных подразделений (потребителей);

б) на основе заказов клиентов фирмы;

в) по заданию финансового отдела;

г) на основе бюджета материальных затрат.

Глава IV. Учет материалов

3. Исходными данными для разработки плана материально-технического снабжения являются:

а) объем производства;

б) объем работ по техническому и организационному развитию, капитальному строительству;

в) нормативная база;

г) все перечисленные выше факторы.

4. Потребность основного производства в сырье и материалах на

выполнение производственной программы определяется:

а) умножением нормы расхода данного вида сырья и материала на

единицу продукции;

б) умножением фактического расхода данного вида сырья и мате

риала на планируемый объем ее выпуска;

в) делением планируемого объема выпуска продукции на фактический расход данного вида сырья и материала;

г) умножением нормы расхода данного вида сырья и материала на единицу продукции и на планируемый объем ее выпуска в данном периоде.

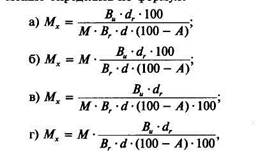

5. Потребность в исходном сырье для химических процессов (Мх)

можно определять по формуле:

|

где М – объем производства готового продукта в плановом периоде, для изготовления которого используется данное исходное сырье;

Ви — молекулярный вес исходного сырья;

dr — содержание чистого вещества в готовом продукте, %;

В, — молекулярный вес готового продукта;

d — содержание чистого вещества в исходном сырье, %;

А — технологические отходы и потери, %.

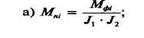

6. Потребность в материальных ресурсах при отсутствии норм их

расхода рассчитывается по формуле:

|

| Бухгалтерский учет |

где Mni — потребность в данном материале на плановый период;

Мфi — фактический расход этого материала в предшествующем аналогическом периоде;

Ji — индекс увеличения или уменьшения производственной программы в плановом периоде по сравнению с предшествующим;

J2 — индекс среднего снижения норм расхода материала в плановом периоде.

7. Потребность во вспомогательных материалах на производственные нужды определяется по формуле:

а) Мв = Мф х T1х To;

б) Мв = Мфх Т1 : То;

в) Мв= Мфх То: T1;

г) Мв = Мфх (T1 + To),

где Мв — потребность во вспомогательных материалах;

Мф — фактический расход вспомогательных материалов за предыдущий период;

Tj — объем производства продукции в планируемом периоде;

То — объем производства продукции в предшествующем периоде.

8. Балансовое уравнение запаса материалов имеет следующий вид:

а) Он + Р = Ок+П;

б) Он- П= Ок - Р,

в) Я + Р = Он + Ок;

г) Он +.П = Р + Ок,

где Он и Ок — остатки запаса материалов на начало и конец периода; П — поступление материальных запасов за период; Р — расход материальных ресурсов за период.

9. Материалы в балансе могут отражаться:

а) по плановой себестоимости;

б) по нормативной себестоимости;

в) по фактической себестоимости;

г) по средневзвешенным ценам.

10. Материалы в синтетическом учете могут отражаться:

а) по плановой себестоимости;

Глава IV. Учет материалов

б) по нормативной себестоимости;

в) по фактической себестоимости;

г) по перечисленным выше способам оценки.

11. Материалы на производство могут списываться:

а) по методам ФИФО и ЛИФО;

б) по методу средней себестоимости;

в) по методу себестоимости единицы запаса;

г) по всем перечисленным выше методам.

12. Метод ЛОФО означает:

а) вошедший по наивысшей стоимости выходит первым;

б) вошедший по наименьшей стоимости выходит первым;

в) вошедший последним выходит первым;

г) вошедший первым выходит последним.

13. Метод ХИФО означает:

а) вошедший по наивысшей стоимости выходит первым;

б) вошедший по наименьшей стоимости выходит первым;

в) вошедший первым выходит последним;

г) вошедший последним выходит последним;

14. Метод ФИФО означает:

а) вошедший первым выходит последним;

б) вошедший последним выходит первым;

в) вошедший последним выходит последним;

г) вошедший первым выходит первым.

15. Метод ЛИФО означает:

а) вошедший по наивысшей стоимости выходит первым;

б) вошедший по наименьшей стоимости выходит последним;

в) вошедший первым выходит первым;

г) вошедший последним выходит первым.

16. Метод НИФО означает:

а) вошедший первым выходит вторым;

б) вошедший вторым выходит первым;

в) вошедший вторым выходит последним;

г) вошедший последним выходит вторым.

17. Отражение НДС по поступившим материальным ценностям

в бухгалтерском учете отражается записью:

а) Д-т счета 10 К-т счета 68;

б) Д-т счета 60 К-т счета 68;

в) Д-т счета 19 К-т счета 68;

г) Д-т счета 19 К-т счета 60.

Бухгалтерский учет

18. Расход материалов на основное производство в бухгалтерском

учете отражается записью:

а) Д-т счета 10 К-т счета 20;

б) Д-т счета 10 К-т счета 23;

в) Д-т счета 10 К-т счета 25;

г) Д-т счета 20 К-т счета 10.

19. Расход материалов на нужды вспомогательного производства

в бухгалтерском учете отражается записью:

а) Д-т счета 20 К-т счета 23;

б) Д-т счета 10 К-т счета 23;

в) Д-т счета 23 К-т счета 10;

г) Д-т счета 25 К-т счета 10.

20. Расход материалов на общехозяйственные нужды в бухгалтерском учете отражается записью:

а) Д-т счета 10 К-т счета 26;

б) Д-т счета 25 К-т счета 10;

в) Д-т счета 26 К-т счета 10;

г) Д-т счета 23 К-т счета 26.