2015-03-20

2015-03-20 1215

1215| Наименование показателя | Код строки бухгалтерского баланса | На начало отчетного года | Наконец отчетного периода |

| I. Активы | |||

| 1. Нематериальные активы | |||

| 2. Основные средства | |||

| 3. Незавершенное строительство | |||

| 4. Доходные вложения в материальные ценности | |||

| 5. Долгосрочные и краткосрочные финансовые вложения | |||

| 6. Прочие внеоборотные активы | |||

| 7. Запасы | |||

| 8. Налог на добавленную стоимость по приобретенным ценностям | |||

| 9. Дебиторская задолженность | |||

| 10. Денежные средства | |||

| 11. Прочие оборотные активы | |||

| 12. Итого активы, принимаемые к расчету (сумма данных пунктов 1-11) | |||

| II. Пассивы | |||

| 13. Долгосрочные обязательства по займам и кредитам | |||

| 14. Прочие долгосрочные обязательства | |||

| 15. Краткосрочные обязательства по займам и кредитам | |||

| 16. Кредиторская задолженность |

Глава XV. Бухгалтерская отчетность

Продолжение таблицы

| Наименование показателя | Код строки бухгалтерского баланса | На начало отчетного года | На конец отчетного периода |

| 17. Задолженность участникам (учредителям) по выплате доходов | |||

| 18. Резервы предстоящих расходов | |||

| 19. Прочие краткосрочные обязательства | |||

| 20. Итого пассивы, принимаемые к расчету (сумма данных пунктов 13-19) | |||

| 21. Стоимость чистых активов акционерного общества (итого активы, принимаемые к расчету (стр. 12), минус пассивы, принимаемые к расчету (стр. 20) |

При составлении расчета необходимо соблюдать следующие условия.

1. Суммы долгосрочных и краткосрочных финансовых вложений должны приводиться, исключая фактические затраты по выкупу собственных акций у акционеров.

2. Сумма прочих внеоборотных активов должна включать вели

чину отложенных налоговых активов.

3. Величина дебиторской задолженности должна приводиться за

исключением задолженности участников (учредителей) по взносам

в уставный капитал.

Прочие долгосрочные обязательства должны включать величину отложенных налоговых обязательств. Кроме того, в сведениях о величине прочих долгосрочных и краткосрочных обязательств следует приводить суммы созданных в установленном порядке резервов в связи с условными обязательствами и с прекращением деятельности.

Собственные средства (капитал) организации определяются следующим образом: из итога III раздела пассива баланса «Капитал и резервы» вычитается сумма целевого финансирования и поступлений, прибавляются доходы будущих периодов, показанные в V разде-

Бухгалтерский учет

ле пассива баланса «Краткосрочные обязательства», вычитаются суммы, отраженные во II разделе актива баланса «Оборотные активы» — налог на добавленную стоимость по приобретенным ценностям, задолженность участников (учредителей) по взносам в уставный капитал, собственные акции, выкупленные у акционеров.

Оборотные средства организации отражаются во II разделе актива баланса «Оборотные активы». При расчете оборотных средств из итоговой суммы И раздела следует вычесть задолженность участников (учредителей) по взносам в уставный капитал и собственных акций, выкупленных у акционеров.

Собственные оборотные средства организации рассчитываются следующим образом: из итоговой суммы III раздела баланса «Капитал и резервы» следует вычесть сумму целевых финансирований и поступлений, прибавить доходы будущих периодов, вычесть налог на добавленную стоимость по приобретенным ценностям, задолженность участников (учредителей) по взносам в уставный капитал и итог I раздела актива баланса «Внеоборотные активы».

Сведения о внеоборотных активах, долгосрочных финансовых вложениях, дебиторской и кредиторской задолженностях, а также денежных средствах можно получить соответственно в I и II разделах актива баланса.

Сведения о быстроликвидных активах организации содержатся во II разделе актива баланса «Оборотные активы» и рассчитываются следующим образом: из суммы дебиторской задолженности (платежи по которой ожидаются в течение 12 месяцев после отчетной даты) необходимо вычесть задолженность участников (учредителей) по взносам в уставный капитал, прибавить стоимость отгруженных товаров и краткосрочных финансовых вложений (за исключением собственных акций, выкупленных у акционеров), а также прибавить сумму денежных средств и прочих оборотных активов.

Сведения о текущих обязательствах организации отражаются в V разделе пассива баланса «Краткосрочные обязательства». Текущие обязательства организации состоят из краткосрочных займов и кредитов, кредиторской задолженности, задолженности участникам (учредителям) по выплате доходов и прочих краткосрочных обязательств.

Показатель выручки (нетто) от продажи товаров, продукции, работ, услуг отражается в отчете о прибылях и убытках организации. Данный показатель приводится за минусом налога на добавленную стоимость, акцизов и аналогичных обязательных платежей.

Глава XV. Бухгалтерская отчетность

Для производственных предприятий важное значение имеет показатель чистой прибыли (убытка) отчетного периода, отражаемый в отчете о прибылях и убытках организации. Для расчета данного показателя к величине прибыли (убытка) до налогообложения прибавляют сумму отложенных налоговых активов за отчетный период и вычитают суммы отложенных налоговых обязательств и текущего налога на прибыль организации за отчетный период.

Оценка ликвидности. Ликвидность (способность предприятия в любой момент осуществлять необходимые платежи) наиболее полно характеризуется сопоставлением активов того или иного уровня ликвидности (т.е. скорости обращения в денежные средства без потери своей стоимости) с обязательствами той или иной степени срочности. Баланс абсолютно ликвиден, если по каждой группе обязательств имеется соответствующее покрытие активами, т.е. предприятие способно без существенных затруднений погасить свои обязательства. Недостаток активов той или иной степени ликвидности свидетельствует о возможных осложнениях в выполнении обязательств.

Для определения ликвидности бухгалтерского баланса используют следующие показатели:

1) наиболее ликвидные активы — денежные и приравненные к

ним средства — А1

2) быстрореализуемые активы — дебиторская задолженность,

платежи по которой ожидаются в течение 12 месяцев после отчет

ной даты (за минусом величины задолженности участников (учредителей) по взносам в уставный капитал организации), стоимость

отгруженных товаров, краткосрочных финансовых вложений и про

чих оборотных активов — А2;

3) медленно реализуемые активы — долгосрочные финансовые

вложения, а также запасы (за минусом стоимости товаров отгруженных), налог на добавленную стоимость по приобретенным ценностям и дебиторская задолженность (платежи по которой ожидаются

не ранее, чем через 12 месяцев после отчетной даты) — Аз;

4) труднореализуемые активы — нематериальные активы, основные средства, вложения во внеоборотные активы, доходные вложения в материальные ценности и прочие внеоборотные активы — A4;

5) наиболее срочные обязательства — кредиторская задолженность по векселям, предъявленным к уплате, перед персоналом организации, перед государственными внебюджетными фондами, перед бюджетом и по полученным авансам — Ol;

Бухгалтерский учет

6) краткосрочные обязательства — краткосрочные займы и кредиты, кредиторская задолженность поставщикам и подрядчикам,

дочерним и зависимым обществам, а также задолженность участникам (учредителям) по выплате доходов, доходы будущих периодов,

резервы предстоящих расходов и прочие краткосрочные обязательства — О2;

7) средние и долгосрочные обязательства — целевые финансирования и поступления, нераспределенная прибыль прошлых лет,

долгосрочные обязательства и кредиторская задолженность перед

прочими кредиторами — О3;

8) постоянные обязательства (собственные средства), которые

рассчитываются путем вычитания из III раздела пассива баланса

«Капитал и резервы» величины фондов социальной сферы, целевых

финансирований и поступлений, дебиторской задолженности участников (учредителей) по взносам в уставный капитал и собственных акций, выкупленных у акционеров, — О4.

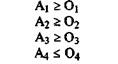

Бухгалтерский баланс считается абсолютно ликвидным, если имеет место следующее состояние:

Выполнение четвертого неравенства обязательно при наличии первых трех, поскольку А1 + А2 + А3 + А4 = O1 + О2 + О3 + О4. Теоретически это означает, что у предприятия соблюдается минимальный уровень финансовой устойчивости, т.е. имеются собственные оборотные средства.

Бухгалтерский баланс считается абсолютно неликвидным (предприятие неплатежеспособно), если имеет место состояние, противоположное абсолютной ликвидности. Данное состояние характеризуется отсутствием собственных оборотных средств и отсутствием возможности погасить свои обязательства без продажи внеоборотных активов. Следует отметить, что недостаток высоколиквидных средств восполняется менее ликвидными.

Оценку ликвидности бухгалтерского баланса логично дополнить анализом коэффициентов ликвидности, представленных в табл. 15.3, которые отражают обеспеченность текущих обязательств активами различной ликвидности (способность предприятия к оплате обязательств).

Глава XV. Бухгалтерская отчетность

Таблица 15.3

Показатели ликвидности баланса

| Название показателя | Формула расчета | Примечание |

| 1. Коэффициент текущей ликвидности | (Текущие активы) / (Текущие обязательства) | Покрытие текущих обязательств текущими активами |

| 2. Коэффициент быстрой ликвидности | (Быстроликвидные активы) / (Текущие обязательства) | Покрытие текущих обязательств быстролик-видными активами |

| 3. Коэффициент мгновенной ликвидности | (Денежные и приравненные к ним средства) / (Текущие обязательства) | Покрытие текущих обязательств денежными и приравненными к ним средствами |

Оценка финансовой устойчивости. Финансовая устойчивость предприятия определяет долгосрочную (в отличие от ликвидности) стабильность; данный показатель характеризует финансовое положение с точки зрения достаточности и эффективности использования собственного капитала.

Показатели финансовой устойчивости дополняют показатели ликвидности. Если ликвидность недостаточна, но финансовая устойчивость не потеряна, то предприятие имеет шанс не стать банкротом.

Наиболее информативен расчет показателей финансовой устойчивости по источникам покрытия потребностей предприятия в запасах и затратах.

К запасам и затратам (33) относятся величина запасов (за минусом расходов будущих периодов) и затрат организации плюс налог на добавленную стоимость по приобретенным ценностям.

В источники обеспечения входят:

1) источники собственных средств (СС). Данный показатель

рассчитывается путем вычитания из итоговой суммы III раздела

пассива баланса (капитал и резервы) итоговой суммы I раздела актива баланса (внеоборотные активы);

2) кредиты банка и займы, используемые для финансирования

запасов и затрат (КБЗ). Данный показатель определяется суммированием долгосрочных и краткосрочных займов и кредитов банка,

отраженных соответственно в IV и V разделах пассива баланса;

Бухгалтерский учет

3) кредиторская задолженность, используемая для формирования запасов (КЗ). Данный показатель включает кредиторскую задолженность поставщикам и подрядчикам, задолженность по векселям, предъявленным к уплате, и по авансам полученным.

Абсолютная финансовая устойчивость предприятия (АФУ) характеризуется соотношением АФУ ≥ 33.

Предприятие имеет нормальную финансовую устойчивость, если

АФУ < 33 ≤ СС + КБЗ + КЗ.

Данное соотношение показывает, что предприятие использует все источники финансовых ресурсов и полностью покрывает запасы и затраты.

Финансовое состояние предприятия неустойчиво, если

33 > СС + КБЗ + КЗ.

Для покрытия запасов и затрат предприятие вынуждено привлекать дополнительные источники, выходящие за пределы «нормальных» (просроченную задолженность, часть внеоборотных активов и т.д.).

Анализ финансовой устойчивости следует дополнить анализом показателей, представленных в табл. 15.4.

Таблица 15.4 Показатели финансовой устойчивости организации

| Показатель | Формула расчета | Примечание |

| 1. Коэффициент финансовой независимости | (Собственный капитал) / (Активы) | Доля собственного капитала в активах |

| 2. Коэффициент маневренности | (Собственные оборотные средства) / (Собственный капитал) | Доля собственных оборотных средств в общем объеме собственного капитала |

| 3. Коэффициент обеспеченности собственными оборотными средствами | (Собственные оборотные средства) / (Оборотные активы) | Покрытие оборотных средств собственными оборотными средствами |

Оценка деловой активности и эффективности деятельности. Для

оценки деловой активности организации целесообразно использовать показатели оборачиваемости, представленные в табл. 1S.S.

Средняя величина показателей определяется как среднехроно-логическая за определенный период (по количеству имеющихся

Глава XV. Бухгалтерская отчетность

данных); в простейшем случае ее можно определить как полусумму показателей на начало и конец отчетного периода.

Таблица 15.5