2015-03-20

2015-03-20 712

712Учет труда и заработной платы по праву занимает одно из центральных мест во всей системе учета на предприятии.

Важнейшими его задачами являются: в установленные сроки производить расчеты с персоналом предприятия по оплате труда (начисление зарплаты и прочих выплат, сумм к удержанию и выдачи на руки), своевременно и правильно относить в себестоимость продукции (работ, услуг) суммы начисленной заработной платы и отчислений органам социального страхования, собирать и группировать показатели по труду и заработной плате для целей оперативного руководства и составления необходимой отчетности, а также расчетов с органами социального страхования, пенсионных фондов и фондами занятости. Учет труда и заработной платы должен обеспечить оперативный контроль за качеством и количеством труда, за использованием средств, включаемых в фонд заработной платы и выплаты социального характера. Рассмотрим данный учет, отраженный в таблицах 2.3 и 2.4.

Таблица 2.3 Штатное расписание на 01.01.2013 год

| № п/п | Должность | Штат. Ед. | Размер з/п за месяц, тыс.руб. | Годовой ФОТ, тыс.руб. |

| 1. | Директор (главный редактор) | |||

| 2. | Бухгалтер | 14,7 | 176,4 | |

| 3. | Менеджер по продажам туров за границу | |||

| 4. | Менеджер по продажам внутренних туров | |||

| 5. | курьер | |||

| Всего | 108,7 | 1304,4 |

Фонд оплаты труда за 2013 год из данных таблицы составит ФОТ=108,7*12=1304,4тыс.руб.

Таблица 2.4 Штатное расписание на 01.01.2014 год

| Должность | Штат. Ед. | Размер з/п за месяц, тыс.руб. | Годовой ФОТ, тыс.руб. |

| Директор (главный редактор) | |||

| Бухгалтер | |||

| Менеджер по продажам туров за границу | |||

| Менеджер по продажам внутренних туров | |||

| Курьер | |||

| Всего |

Фонд оплаты труда за 2014 год из данных таблицы составит ФОТ=105*12=1260 тыс.руб.

Также проанализируем использование трудовых ресурсов ООО "Южный Ветер" (табл. 2.5).

Таблица 2.5 Анализ использования трудовых ресурсов

| Показатель | годы | Изменения (+/-) | |

| Среднегодовая численность рабочих (ЧР) | -1 | ||

| Отработано дней одним рабочим за год (Д) | |||

| Отработано часов одним рабочим за год (Ч) | |||

| Средняя продолжительность рабочего дня (П),ч | |||

| Общий фонд рабочего времени (ФРВ), чел.-ч | -1082 |

Из данных таблицы видно то, что фонд рабочего времени уменьшился на 1082 ч., что в свою очередь связано с уменьшением численности рабочих, хотя при таких условиях заметен рост отработанных часов одного рабочего за год на 114ч, в сравнении с предыдущим годом.

Таблица 2.6 Данные для анализа фонда оплаты труда

| Показатель | Ед. измер. | Усл. обозн. | 2013 год | 2014 год |

| Среднесписочная численность работников | чел. | Ч | ||

| Количество отработанных дней одним рабочим в среднем за год | Дни | Д | ||

| Средняя продолжительность рабочего дня | Час | П | ||

| Среднечасовая заработная плата одного работника | руб. | З | 80,8 | 89,2 |

ФОТ = Ч * Д * П * З (2.1)

Влияние факторов на объем реализации продукции рассчитываем способом цепных подстановок:

1). ФОТ2013 = Ч2013 * Д2013 * П2013 * З2013 = 1215,2 тыс. р.

ФОТусл1 = Ч2014 * Д2014 * П2014 * З2014 = 1063,3 тыс. р.

ФОТусл2 = Ч2014 * Д2014 * П2013 * З2013 = 1099,5тыс. р.

ФОТусл3 = Ч2014 * Д2014 * П2014* З2013 = 1099,5тыс. р.

ФОТ2014 = Ч2014 * Д2014 * П2014 * З2014 = 1213,8тыс. р.

2). ∆ФОТ (Ч) = ФОТусл1 – ФОТ2013 = -151,9 тыс.р.

∆ФОТ (Д) = ФОТусл2 – ФОТусл1 = 36,2 тыс. р.

∆ФОТ (П) = ФОТусл3 – ФОТусл2 = 0

∆ФОТ (З) = ФОТ2014 – ФОТусл3 = 114,3 тыс. р.

3). Проверка:

ΔФОТ1 = ∆ФОТ (Ч) + ∆ФОТ (Д) +∆ФОТ (П) + ∆ФОТ (З) = -151,9+ 36,2 + 0 + 114,3 = -1,4тыс. руб.

ΔФОТ2 = ФОТ2014 - ФОТ2013 = 1269,5 – 1303,5 = -1,4тыс.руб.

ΔФОТ1 = ΔФОТ2

В 2014 году фонд оплаты труда на предприятии уменьшился на 1,4 тысяч рублей вследствие уменьшения числа работников, но при этом наблюдается увеличение количества отработанных дней одним работником (+8 дней) и увеличения среднечасовой заработной платы одного работника на 8,4 рубля.

Таким образом, заметно, что заработная плата выросла (с учетом инфляции и сравнения с оплатой труда на предприятиях, занимающихся аналогичной деятельностью), фонд оплаты труда большей частью снизился за счет уменьшения количества работников.

Таблица 2.7 Показатели движения персонала ООО "Южный Ветер"

| № п/п | Показатель | 2013 год | 2014 год |

| 1. | Численность персонала на начало года | ||

| 2. | Приняты на работу | ||

| 3. 3.1. 3.2. | Выбыли, в том числе: по собственному желанию; за неспособность освоить новую работу | ||

| 4. | Численность персонала на конец года | ||

| 5. | Коэффициент текучести кадров(ст3/ст.1) | 0,13 | 0,37 |

| 6. | Коэффициент постоянства кадров ((ст1-ст3)/ст1) | 0,86 | 0,63 |

Из данной таблицы 2.7 видно, что коэффициент текучести кадров увеличился на 0,24, при этом коэффициент постоянства кадров уменьшился на 0,23, следовательно, необходимо организовать процесс подбора и отбора кандидатов более тщательно, при этом лучше мотивируя сотрудников для выполнения работы.

Таблица 2.8 Факторный анализ динамики объема реализации услуг

| Показатель | 2013 год | 2014 год | Отклонение | |

| +, – | % | |||

| 1. Общий объем услуг, тыс. руб. | 104,4 | |||

| 2. Среднесписочная численность работающих, чел. | -1 | 87,5 | ||

| 3. Отработано всеми работающими: | ||||

| 3.1 Человеко-дней (ЧРхД) | -179 | 90,5 | ||

| 3.2 Человеко-часов (ЧРхДхП) | -1432 | 90,5 | ||

| 4. Среднее число дней, отработанное одним работающим | 103,4 | |||

| 5. Продолжительность рабочего дня в часах | ||||

| 6. Выработка одного работающего в тыс. руб: | ||||

| 6.1 Среднегодовая (ВП/ЧР) | 1189,4 | 1419,6 | 230,2 | 119,4 |

| 6.2 Среднедневная (ВП/ЧД) | 5,1 | 5,8 | 0,7 | 113,7 |

| 6.3 Среднечасовая (ВП/ЧЧ) | 0,6 | 0,7 | 0,1 | 116,7 |

Из таблицы 2.8 следует, что в рассматриваемых периодах произошли некоторые изменения. Объем оказываемых услуг увеличился на 422 тыс.руб. Такие показатели, как отработанные всеми работниками человеко-дни, человеко-часы во втором периоде уменьшились на 9,5%, что в стоимостном выражении составляет уменьшение на 179 чел./дней и 1432 чел./час. Среднее число дней, отработанное одним работником увеличилось на 3,4%.

Среднегодовая выработка увеличилась на 230,2 тыс.руб. (19,4%), среднедневная выработка – на 0,7 тыс.руб. (13,7%), среднечасовая выработка на 0,1 тыс.руб. (16,7%). Четырехфакторная модель:

(2.2)

(2.2)

где:

ВП (тыс. руб.) – общий объем оказанных услуг

ЧР (человек) – среднесписочная численность сотрудников

Д (дней) – среднее число дней, отработанное одним работником

П (час/день) – продолжительность рабочего дня

ЧВ (тыс. руб./чел.) – среднечасовая выработка одного работника

1)ВП2013 = ЧР2013 х Д2013 х П2013 х ЧВ2013 = 8 х 235 х 8 х 0,6 = 9024 тыс. руб.

ВПусл.1 = ЧР2014 х Д2013 х П2013 х ЧВ2013 = 7 х 235 х 8 х 0,6 = 7896 тыс. руб.

ВПусл.2 = ЧР2014 х Д2014 х П2013 х ЧВ2013 = 7х 243 х 8 х 0,6 = 8164,8 тыс. руб.

ВПусл.3 = ЧР2014 х Д2014 х П2014 х ЧВ2013 = 7 х 243 х 8 х 0,6 = 8164,8 тыс. руб.

ВП2009 = ЧР2014 х Д2014 х П2014 х ЧВ2014 = 7 х 243 х 8 х 0,7 = 9525,6 тыс. руб.

2)Изменение общего объема услуг произошло за счет:

- изменения среднесписочной численности работающих

ΔВПчр = ВПусл1 – ВП2013 = -1128тыс.руб.

- увеличения среднего числа дней, отработанного одним работником

ΔВПд = ВПусл.2 – ВПусл.1 = 268,8 тыс.руб.

- неизменной продолжительности рабочего дня

ΔВПп = ВПусл.3 – ВПусл.2 = 0 тыс.руб.

- увеличения среднечасовой выработки одного сотрудника

ΔВПчв = ВП2014 – ВПусл.3 = 1360,8 тыс.руб.

3)Проверка:

ΔВП1 = ΔВПчр + ΔВПд + ΔВПп + ΔВПчв = -1128 + 268,8 + 0 + 1360,8 =

= 501,6 тыс. руб.

ΔВП2 = ВП2014 – ВП2013 = 9525,6 – 9024 = 501,6 тыс.руб.

ΔВП1 = ΔВП2

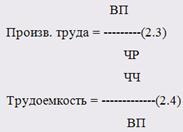

Данная четырехфакторная модель показывает, что общее изменение объема оказанных услуг увеличилось на 501,6 тыс.руб. Изменение численности сотрудников отрицательно сказалось на объеме оказанных услуг, снизившись на 1128 тыс.руб. Увеличение среднего числа дней, отработанного одним сотрудников и среднечасовой выработки привело к улучшению показателя общего объема оказания услуг на 268,8 тыс.руб. и 1360,8 тыс.руб. соответственно. Рассчитаем показатель эффективности использования рабочей силы и сколько необходимо отработать человеко-часов для получения 1 рубля выручки от реализации услуг, т.е. трудоемкость.

где: - ВП – выручка от оказаня услуг;

- ЧР – численность работников;

- ЧЧ – количество человеко-часов, отработанных всеми сотрудниками;

Таблица 2.9

| Показатель | 2013 год | 2014 год | Отклонения | |

| +,- | % | |||

| Производительность | 1189,4 | 1419,6 | 230,2 | 119,4 |

| Трудоемкость | 1,6 | 1,4 | -0,2 | 87,5 |

По данной таблице 2.9 можно сделать вывод, что рост эффективности использования рабочей силы в 2014 году составил 19,4%, что в стоимостном отношении составит 230,2 тыс.руб. В 2014 году для получения 1 рубля выручки необходимо отработать 1,4 чел.часов, что ниже по сравнению с 2013 годом на 12,5%.

7. Анализ затрат организации

Рассмотрим основные затраты, включенные в себестоимость услуг оказываемых турфирмы ООО "Южный Ветер"

Таблица 2.15 Структура затрат на производство туруслуг

| № п/п | Статья затрат | 2013 год | 2014 год | Изменение | |||

| Тыс. руб. | % | Тыс. руб. | % | +/- | % | ||

| 1. | Аренда помещения | 7,2 | 7,3 | ||||

| 2. | Услуги связи | 3,2 | 3,3 | 104,2 | |||

| 3. | Затраты на коммун.платежи | 0,6 | 0,6 | 103,7 | |||

| 4. | З/п персонала (с ЕСН) | 1304,4 | 29,4 | 27,4 | -44 | 96,6 | |

| 5. | Затраты на рекламу | 8,1 | 8,7 | 104,5 | |||

| 6. | Представительские расходы | 2,8 | 2,8 | 101,6 | |||

| Итого постоянных затрат | 2279,4 | 51,3 | 50,1 | 19,6 | 100,9 | ||

| 7. | Оплата счетов гостиницы | 16,8 | 16,6 | 102,4 | |||

| 8. | Оплата питания | 8,2 | 8,2 | ||||

| 9. | Оплата счетов транспорта | 10,2 | 495,6 | 10,8 | 43,6 | 109,6 | |

| 10. | Затраты на экскурсион.обслуживание | 13,2 | 109,9 | ||||

| 11. | Затраты на канц.товары | 0,3 | 0,3 | 108,3 | |||

| Итого переменных затрат | 48,7 | 2295,6 | 49,9 | 135,6 | 106,3 | ||

| Полная c/c турпродукта | 4439,4 | 4594,6 | 155,2 | 103,5 |

Произведенные расчеты показывают, что затраты в 2014 году выше, чем в 2008 году на 3,7% (165,6 тыс. руб.). При этом сумма постоянных затрат увеличились на 1,3% (30тыс. руб.), а переменных на 6,3% (135,6 тыс.руб.).

Наибольший удельный вес в постоянных затратах как в 2013 так и в 2014 годах составляют: оплата труда(29,4; 27,4%), оплата счетов гостиницы (16,8%; 16,6%) и затраты на экскурсионное обслуживание (13,2%; 14%).