2015-03-20

2015-03-20 727

727Сводный учет затрат на производство организуется по бесполуфабрикатному или полуфабрикатному варианту.

При первом варианте ограничиваются учетом затрат по каждому цеху (переделу). В бухгалтерских записях движение полуфабрикатов не отражается, а контроль за их движением от одного цеха к другому осуществляется бухгалтерией по данным оперативного учета в натуральном выражении. В соответствии с таким порядком учета затрат себестоимость полуфабрикатов после каждого передела не определяют, а исчисляют себестоимость готового продукта.

При втором варианте движение полуфабрикатов из цеха в цех оформляется бухгалтерскими записями и калькулируется себестоимость полуфабрикатов после каждого передела. При этом бухгалтерские записи на счете основного производства столько раз повторяют ранее учтенные производственные затраты, сколько фаз обработки проходят сырье и основные материалы. Такое наслоение ранее учтенных затрат на производство усложняет учет и калькулирование себестоимости продукции, возникает необходимость очистки сводных показателей организации о затратах на производство от внутризаводского оборота. Вместе с тем этот вариант позволяет выявлять себестоимость полуфабрикатов на различных стадиях его обработки и тем самым обеспечивает более действенный контроль за процессом формирования себестоимости продукции.

Особенности записи операций на аналитических счетах основного производства и калькулирования себестоимости продукции при бесполуфабрикатном и полуфабрикатом вариантах рассмотрены далее.

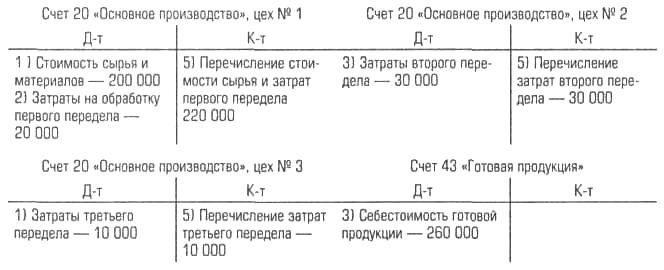

ЗАПИСЬ ОПЕРАЦИЙ НА СЧЕТАХ ПРИ БЕСПОЛУФАБРИКАТНОМ ВАРИАНТЕ

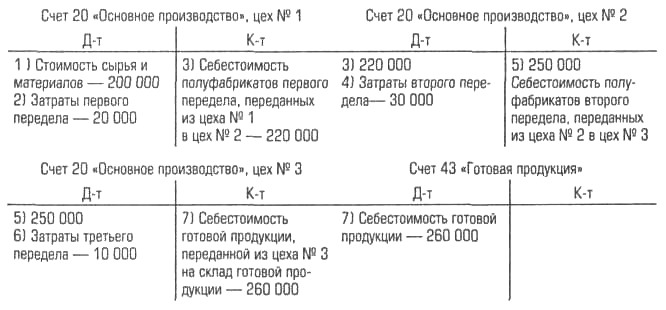

ЗАПИСЬ ОПЕРАЦИЙ НА СЧЕТАХ ПРИ ПОЛУФАБРИКАТНОМ ВАРИАНТЕ

Пример. В цех № 1 поступило сырья и материалов на 100 тыс. руб. Затраты по переработке сырья и материалов составили 20 тыс. руб. Затраты на обработку полуфабрикатов в цехе № 2 – 30 тыс. руб., в цехе № 3 – 10 тыс. руб.

В практике организаций нередко применяется смешанный, или частично полуфабрикатный, вариант, при котором полуфабрикаты отражаются в учете на первых стадиях по полуфабрикатному варианту, а на последующих стадиях – по бесполуфабрикатному.

Затраты на производство продукции входят в себестоимость продукции того отчетного периода, к которому они относятся, независимо от времени оплаты – предварительной (арендная плата и др.) или последующей (оплата отпусков рабочих и др.).

Непроизводственные расходы и потери от брака отражаются в учете в том отчетном месяце, в котором они выявлены.

Для ведения сводного учета затрат на производство применяют ведомость сводного учета затрат на производство, упрощенная форма которой представлена далее.

Остатки незавершенного производства по каждой калькуляционной статье переносятся в ведомость отчетного месяца из ведомости предыдущего. Затраты за отчетный месяц, себестоимость окончательного брака и недостач незавершенного производства, оценка незавершенного производства на конец месяца определяются в соответствующих машинограммах или разработочных таблицах. Фактическую себестоимость готовой продукции по каждой статье затрат рассчитывают следующим образом: к остатку незавершенного производства на начало месяца прибавляют фактические затраты за отчетный месяц, вычитают себестоимость окончательного брака и суммы недостач и остатков незавершенного производства на конец месяца.

В применяемых на практике ведомостях сводного учета затрат на производство, помимо указанных данных, содержатся сведения о расходе сырья и материалов по каждой графе таблицы, что необходимо для последующего калькулирования себестоимости единицы произведенной продукции.

Сводный учет затрат на производство осуществляется на основании итоговых данных ведомостей учета затрат цехов (форма № 12), учета затрат обслуживающих производств и хозяйств (форма № 13), учета потерь в производстве (форма № 14), учета общехозяйственных расходов, расходов будущих периодов и внепроизводственных расходов на продажу (форма № 15) и др.

Указанные ведомости составляются на основании ведомостей и разработочных таблиц распределения сырья и материалов, заработной платы, услуг вспомогательных производств и непромышленных хозяйств, расчетов по амортизационным отчислениям, листков-расшифровок по прочим денежным расходам.