2015-03-20

2015-03-20 1526

1526Трудовые ресурсы обладают количественной и качественной определенностью, образуя в своей совокупности определенную меру, предопределяющую трудовой потенциал общества, который имеет количественную и качественную оценку.

Количественная оценка характеризуется следующими параметрами:

§ общей численностью трудоспособного населения;

§ количеством рабочего времени, которое отрабатывает работающее население при сложившемся уровне производительности и интенсивности труда.

Качественная оценка трудового потенциала определяется следующими показателями:

§ состоянием здоровья, физической дееспособностью трудоспособного населения;

§ качеством трудоспособного населения с точки зрения уровня общеобразовательной и профессионально-квалификационной подготовки трудоспособного населения.

Основными, задачами анализа использования трудовых ресурсов предприятия являются:

· исследование обеспеченности предприятия необходимым трудовыми ресурсами;

· определение и изучение показателей движения и постоянства кадров;

· изучение и оценка уровня производительности труда на предприятии;

· изучение использования рабочего времени;

· изучение организации оплаты труда персонала предприятия;

· изучение использования материальных и моральных стимулов;

· изучение динамики роста средней заработной платы и рассмотрение ее соответствия росту производительности труда и др.

Основными источниками анализа являются ф. №П-4 “Сведения о численности, заработной плате и движении работников”, соответствующие разделы плана экономического и социального развития предприятия, данные текущего бухгалтерского и оперативно-технического учета и другие материалы, а также материалы отдела кадров и др.

3.По данным бухгалтерской отчетности проанализировать ликвидность оборотных активов, рассчитав необходимые коэффициенты.

| Наименование показателя | На 31 декабря | На 31 декабря | На 31 декабря |

| II. ОБОРОТНЫЕ АКТИВЫ | |||

| Запасы | |||

| Налог на добавленную стоимость по приобретенным ценностям | |||

| Дебиторская задолженность | |||

| Финансовые вложения | |||

| Денежные средства и денежные эквиваленты | |||

| Итого по разделу II | 25 852 | 24 125 | 40 825 |

| БАЛАНС | 88 778 | 88 845 | |

| V. КРАТКОСРОЧНЫЕ ОБЯЗАТЕЛЬСТВА | |||

| Заемные средства | |||

| Кредиторская задолженность | 26 416 | 24 237 | 19 906 |

| Доходы будущих периодов | |||

| Прочие обязательства | - | ||

| Итого по разделу V | 26 831 | 25 566 | 19 906 |

| БАЛАНС | 88 778 | 88 845 | 73 264 |

Решение:

На 31 декабря коэффициент текущей ликвидности:

Ктл = Оборотн. Активы / Краткосроч. Обязат.

2013 год) 25 852: 26 831=0,964

2012 год) 24 152: 25 566=0,944

2011 год) 40 825: 19 906 =2,051

Значение ниже 1 говорит о высоком финансовом риске, связанном с тем, что предприятие не в состоянии стабильно оплачивать текущие счета. Нормальным считается значение коэффициента 2 и более.

Коэффициент Быстрой ликвидности:

Кбл = (Краткосрочная дебиторская задолженность + Краткосрочные финансовые вложения + Денежные средства) / Текущие обязательства

2013 год) (21 775+ 250+2): 26 831= 0,821

2012 год) (22 316+0+8): 25 566=0,873

2011 год) (37 512+ 113+12): 19 906 = 1,891

Коэффициент отражает способность компании погашать свои текущие обязательства в случае возникновения сложностей с реализацией продукции.Нормальным считается значение коэффициента не менее 1.

Коэффициент абсолютной ликвидности:

Кал = (Денежные средства + краткосрочные финансовые вложения) / Текущие обязательства

2013 год) (2+250): 26 831=0,0094

2012 год) (8+0): 25 566= 0,000313

2011 год) (12+ 113): 19 906 =0,00628

Нормальным считается коэффициент не менее 0.2

Билет№9

1.Система показателей комплексного маркетингового анализа: оценка рынков продаж; конкурентная среда и поведение цены товара. Использование результатов анализа в сметном расчете объема продаж. Для проведение маркетингового анализа большое значение играет анализ положения товаров на рынках сбыта. От результатов этого анализа зависит объем продаж, средний уровень цен на продукцию, выручка от продаж и объем полученной прибыли. В первую очередь изучают динамику о положении каждого вида продукции на рынках сбыта за последние 3-5 лет. По результатам такого анализа выделяют 4 категории товаров: 1. «звезды» - товары, которые приносят основную прибыль и способствует экономическому росту. 2. «доходные коровы» - данные товары переживают период зрелости, не значительно способствует экономическому росту. Не нуждается в инвестициях, и приносят прибыль, которая в основном используется на финансирование «трудных детей». 3. «трудные дети» - новые товары, которые нуждаются в рекламе и в продвижении на рынке, не приносящие пока прибыль. 4. «мертвый груз» - не жизнеспособные товары. После такой классификации товаров определяют, на какой стадии находится товар, на отдельных сегментах рынка. Выделяют следующие циклы: 0. (стадия) – характеризуется изучением идеи разработки нового товара; 1. – выясняется, будет ли товар иметь спрос на рынке, прибыль не значительна, по сколько существенную долю занимает реклама; 2. – товар начинает приносить прибыль, которая покрывает все расходы, но при этом нужно достаточно средств на рекламную поддержку; 3. – товар имеет стабильный рынок, пользуется спросом и приносит регулярный доход; 4. – объем продаж снижается не заметно, а затем резко возрастает. При этом необходимо во время уловить спад спроса на товар, путем его совершенствования или заменить его на другой. Маркетинговые исследования используют для формирования плана, в основе которого лежит смета продажи продукции. Данная смета должна включать в себя данные: а) информацию о прогнозируемой выручки по каждому товару; б) информацию о прогнозной цене по каждой единице продукции. Плановая выручка определяется в натуральном выражении и на основе данных за прошлый год.

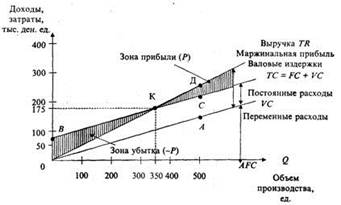

2. Анализ взаимосвязи затрат, объема производства (продаж) и прибыли. Взаимосвязь затрат, объема продаж продукции и прибыли можно проследить при расчете Критического объема продаж, когда определяется порог безубыточности работы предприятия. Точка безубыточности – это объем продаж, при котором уровень прибыли равен 0. Ниже этой точки находится зона убытка, выше – зона прибыли. Для определения точки безубыточности применяют 3 метода: 1. Метод маржинального дохода. Он используется для определения критической точки по предприятию в целом. Точка безубыт = Сумма постоянных затрат / Доля маржинального дохода. Доля марж дох = Маржинальная прибыль валовая /Выручка. Марж прибыль = Выручка – Переменные расходы. Запас финн прочности = Выручка – объем продаж критической точки. Операционный рычаг = Маржинальный доход / Прибыль от продаж. 2. Математический метод. Можно определить критическую точку по каждому изделию. Формула расчета прибыли = (Цена продажи изделия – Переменная с/с изделия)*Кол-во изделий – Постоянные затраты за период. 3. Графический метод.

Анализ Критической точки предназначен для обоснования мощности путем отбора и идентификации объема выпуска с наименьшими общими затратами. Анализ критической точки требует оценки постоянных затрат, переменных затрат и дохода. Постоянные затраты - это затраты, которые существуют, даже если ничего не производится. Переменные затраты - это затраты, которые варьируются с изменением объема производства. Главная компонента в переменных затратах - это затраты труда или материалов

Под критической понимается та точка объема производства, в которой затраты равны выручке от реализации всей продукции, т.е. где нет ни прибыли, ни убытков. Эту точку называют также «мертвой», или точкой безубыточности. Для ее вычисления можно использовать три метода: уравнения, маржинальной прибыли и графического изображения.

Метод уравнения В качестве исходного уравнения для анализа принимают следующее соотношение выручки, издержек и прибыли: Выручка – переменные затраты – постоянные затраты = прибыль. Если выручку представить как произведение цены продажи единицы изделия и количества проданных единиц, а затраты пересчитать на единицу изделия, то в точке критического объема производства будем иметь:

Qкр·P·Qкр·VC - FC=Q. (1)

Исходя из этого определяем количество единиц продукции, которое необходимо продать, чтобы достигнуть критической точки:

где Qкр – объем производства продукции в критической точке (количество единиц);

Р – цена единицы продукции;

VC – удельные переменные затраты на единицу продукции;

FC – постоянные расходы.

Метод маржинальной прибыли представляет собой модификацию метода уравнений.

Маржинальная прибыль – это разность между выручкой от реализации продукции и переменными затратами, т.е. это определенная сумма средств, необходимая, в первую очередь, для покрытия постоянных затрат и получения прибыли предприятия. Маржинальную прибыль на единицу изделия можно также представить как разность между ценой реализации единицы товара и удельными переменными расходами. Маржинальная прибыль, приходящаяся на единицу продукции, представляет вклад каждой проданной единицы в покрытие постоянных затрат. Преобразование формулы (2) раскрывает связь объема продукции и относительного маржинального дохода:

где d– относительный уровень удельных переменных расходов в цене продукта (d = VC/P);

(1-d) – относительная маржинальная прибыль на единицу объема реализации.

Графический метод дает наглядное представление о СVP -анализе и сводится к построению комплексного графика «затраты – объем производства – прибыль».

В прямоугольной системе координат строится график зависимости затрат и дохода от количества единиц произведенной продукции.

Насколько далеко предприятие от точки безубыточности показывает запас финансовой прочности. Это разность между фактическим объемом выпуска и объемом выпуска в точке безубыточности. Часто рассчитывают процентное отношение запаса финансовой прочности к фактическому объему. Эта величина показывает на сколько процентов может снизиться объем реализации, чтобы предприятию удалось избежать убытка.

Введем обозначения:

В — выручка от продаж.

Рн — объем реализации в натуральном выражении.

Тбд — точка безубыточности в денежном выражении.

Тбн — точка безубыточности в натуральном выражении.

Формула запаса финансовой прочности в денежном выражении:

ЗПд = (B -Тбд)/B * 100%, где

ЗПд — запас финансовой прочности в денежном выражении.

Формула запаса финансовой прочности в натуральном выражении:

ЗПн = (Рн -Тбн)/Рн * 100%, где

ЗПн — запас финансовой прочности в натуральном выражении.

Запас прочности быстро изменяется вблизи точки безубыточности и все медленнее по мере удаления от нее. Хорошее представление о характере этого изменения можно получить, если построить график зависимости запаса прочности от объема реализации.

Запас прочности более объективная характеристика, чем точка безубыточности. Например, точки безубыточности маленького магазина и большого супермаркета могут отличаться в тысячи раз, и только запас финансовой прочности покажет какое из предприятий более устойчиво.

3.Задача.

| план | факт | изменение | |

| Среднегодовая численность рабочих (ЧР) | +5 | ||

| Отработал за год один рабочий дней (Д) | -10 | ||

| Отработал за год один рабочий часов (Г) | 1 749 | 1 638 | -89 |

| Средняя продолжительность рабочего дня (Т), ч | 7,95 | 7,8 | -0,05 |

| Общий Фонд рабочего времени ФРЧ) ч | 279 840 | 270 270 | -6 050 |

| В том числе сверхурочно отработанное время, час | - | 1 485 | -145 |

Полноту использования персонала можно оценить по количеству дней и часов, которые отработал один работник за анализируемый период, а также по степени использования рабочего времени. Фонд рабочего времени (фрч) зависит от численности рабочих чр), количества дней, отработал один рабочий в среднем за год (д), и средней продолжительности рабочего дня (Т): фрч = чрдт

Билет 10