2015-03-20

2015-03-20 591

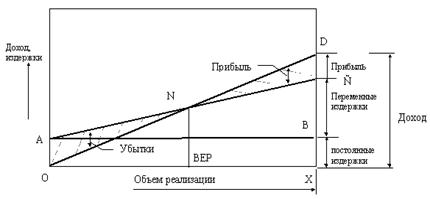

591· объем продаж, при котором выручка равна суммарным издержкам, или

· объем продаж, при котором вложенный доход равен постоянным издержкам.

Как только достигнута точка безубыточности, каждая дополнительно проданная единица продукции приносит дополнительную прибыль, равную вложенному доходу на единицу продукции.

Сущность анализа безубыточности полностью раскрывается на графике безубыточности (см. рис.). Этот график показывает объем произведенной продукции в натуральном выражении на горизонтальной оси и величину дохода или издержек в стоимостном выражении на вертикальной оси.

АС - линия совокупных издержек; ОD - линия дохода

Линия АВ, показывающая постоянные издержки, которые не меняются в зависимости от объема. Вертикальное расстояние между линией АВ и линией АС при любом определенном объеме характеризует совокупные переменные издержки производства данного объема продукции, а вертикальное расстояние между ОА и АС характеризует совокупные издержки производства данного объема. Когда продукция не реализуется, совокупные издержки не равны нулю, а равны ОА. Когда объем выпуска равен Х, совокупные издержки представлены линией СХ, которая равна = ХВ + ВС (ХВ - фиксированные элементы издержек (то же, что ОА) и ВС - переменные элементы издержек).

Для каждой конкретной цены продажи единицы конечного продукта линия ОD будет показывать величину доходов при различных объемах продаж. Пересечение линии совокупного дохода с линией совокупных издержек определяет точку безубыточности (BEP) "N", точку, в которой совокупный доход равен совокупным издержкам (переменным и постоянным). Любая разность по вертикали между линией совокупного дохода и совокупных издержек справа от BEP показывает прибыль при данном объеме производства, в то время как убытки будут показываться на графике слева от BEP, потому как в этом случае совокупные издержки превышают совокупный доход.

Операционный рычаг показывает на сколько процентов изменится прибыль при изменении объема продаж на 1%: То есть при увеличении объема на 1% прибыль увеличится на L%. Операционный рычаг связан с уровнем предпринимательского риска: чем он выше, тем выше риск, но тем больше вознаграждение. Операционный рычаг тем больше, чем больше доля переменных затрат. Операционный рычаг тем выше, чем ближе к точке безубыточности расположен объем продаж (с чем и связан высокий риск).

41. Бизнес-план в предпринимательской деятельности. Структура. Содержание разделов. Общие положения

Бизнес-план - это общепринятая в мировой хозяйственной практике форма представления деловых предложений и проектов, содержащая развернутую информацию о производственной, сбытовой и финансовой деятельности фирмы и оценку перспектив, условий и форм сотрудничества на основе баланса собственного экономического интереса фирмы и интересов партнеров, инвесторов, потребителей и конкурентов. Для составления бизнес-плана необходима следующая информация:- идея и цель нового проекта;- объем потенциального спроса;- оценка производственных возможностей для реализации проекта;- оценка управленческой команды.

Обязательными элементами бизнес-плана являются:1. Оценка конкурентоспособности НТ;2. Маркетинговая стратегия, включая ценовую политику и учет потребностей рынка;3. Объем реализации (прогноз на 3 года);4. Показатели финансовой деятельности фирмы (прогноз на 3 года);5. Предложения потенциальному инвестору. По тем сведениям, которые приводятся в бизнес-плане, потенциальный партнер по совместной деятельности или кредитор будет судить:- о состоянии дел в фирме в настоящее время;- перспективах развития фирмы в последующие несколько лет;- реалистичности и перспективности того проекта (научно-технического, производственного и др.), который лежит в основе предложения;- целесообразности сотрудничества с фирмами, исходя из условий, изложенных в бизнес-плане.

СТРУКТУРА И СОДЕРЖАНИЕ РАЗДЕЛОВ БИЗНЕС-ПЛАНА

Бизнес-план должен быть достаточно подробным, чтобы, ознакомившись с ним, его потенциальный инвестор смог получить полное представление о предлагаемом проекте и понять его цели

результаты расчетов каждого предыдущего раздела бизнес-плана используются для расчета показателей последующего раздела.

1. Выработка идеи проекта

2. Описание идеи (сущности) проекта

3. Анализ производственных возможностей фирмы в реализации проекта

4. Оценка рынка сбыта

5. Разработка плана маркетинга

6. Разработка плана производства

7. Разработка организационного плана

8. Расчет показателей ТЭО

9. Разработка финансового плана

10. Оценка риска

11. Общие выводы и предложения (резюме)

Таким образом, в процессе проработки разделов бизнес-плана формируются исходные данные для технико-экономического обоснования. Получив все необходимые данные для технико-экономического обоснования, производится расчет показателей ТЭО (чистой прибыли, рентабельности, внутреннего коэффициента эффективности, максимального денежного оттока, периода возврата капитальных вложений, точки безубыточности). Если расчеты показывают технико-экономическую эффективность, то приступают к формированию окончательной редакции бизнес-плана.

Если показатели ТЭО не удовлетворяют требованиям технико-экономической эффективности, то уточняются исходные данные или принимается решение о нецелесообразности проекта.