2015-04-08

2015-04-08 768

768Финансы организаций (предприятий) — это финансовые или денежные отношения, возникающие в процессе формирования основного и оборотного капитала, фондов денежных средств предприятия и их использования.

Финансовые отношения предприятий в зависимости от экономического содержания можно сгруппировать по следующим направлениям:

- между предприятиями и организациями, связанные с производством и реализацией продукции, возникновением вновь созданной данной стоимости;

- между предприятиями и финансовой системой государства при уплате налогов и других платежей в бюджеты разных уровней, формировании внебюджетных фондов, предоставлении налоговых льгот;

- между предприятиями и банковской системой в процессе хранения денег в коммерческих банках, при организации безналичных расчётов получении и погашении ссуд;

- между предприятиями и страховыми компаниями и организациями, возникающими при страховании имущества, отдельных категорий работников, коммерческих и предпринимательских рисков;

- между предприятиями и инвестиционными институтами в ходе размещения инвестиций, приватизации.

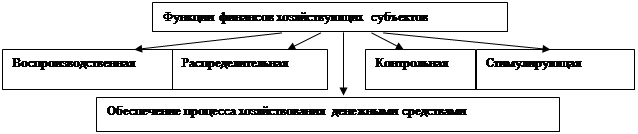

Финансы предприятий выполняют те же функции, что и государственные финансы: распределительную и контрольную. Однако круг деятельности финансов предприятий значительно шире государственных финансов.

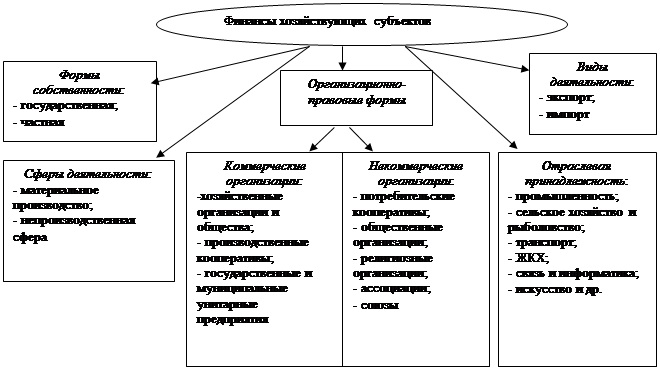

Рисунок - Классификационные признаки финансов хозяйствующих субъектов

Общественное назначение категории «финансы хозяйствующих субъектов» проявляется в выполняемых ими функциях

|

Рисунок– Функции финансов хозяйствующих субъектов

Принципы организации финансов хозяйствующих субъектов:

- коммерческий расчет;

- хозяйственная самостоятельность;

- самофинансирование и самоокупаемость;

- материальная заинтересованность;

- материальная ответственность;

- обеспечение финансирования резервов;

- плановость.

Материальная основа финансов хозяйствующих субъектов – денежный оборот, т.е. экономический процесс, вызывающий движение стоимости и сопровождающийся потоком денежных платежей и расчетов. Объектом денежного оборота являются финансовые ресурсы. Финансовые ресурсы – это денежные доходы и поступления, находящиеся в распоряжении субъектов хозяйствования и предназначенные для выполнения финансовых обязательств, осуществления затрат по расширенному воспроизводству и экономическому стимулированию работающих; это фонды денежных средств, обслуживающие финансовые отношения.