2015-04-08

2015-04-08 1614

1614При поэлементной классификации затрат себестоимость электроэнергии на КЭС можно представить в следующем укрупненном виде:

1. затраты на топливо. В основном производстве КЭС отсутствуют затраты на сырье и материалы и основным видом материальных затрат являются затраты на топливо, на которые приходятся в настоящее время до 90% всех затрат станции.

Затраты на топливо, расходуемые на выработку электроэнергии, в укрупненном виде можно представить:

,

,

где  – цена одной тонны условного топлива;

– цена одной тонны условного топлива;

– годовой расход топлива.

– годовой расход топлива.

Укрупнено годовой расход топлива можно оценить:

где b – средневзвешенный удельный расход топлива на 1кВтч

– отпущенная электроэнергия с шин электростанции

– отпущенная электроэнергия с шин электростанции

– относительный расход электроэнергии на собственные нужды электростанции.

– относительный расход электроэнергии на собственные нужды электростанции.

Топливная составляющая себестоимости 1кВтч будет равняться:

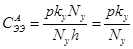

2. Амортизационные исчисления – величина амортизационных исчислений рассчитывается:

– стоимость i вида основных фондов.

– стоимость i вида основных фондов.

Амортизационная составляющая 1кВтч электроэнергии:

На практике часто используют средневзвешенную норму амортизационных исчислений (взвешенную по стоимости ОФ):

Суммарную стоимость ОФ укрупнено можно представить:

– удельные капитальные вложения на 1кВт мощности;

– удельные капитальные вложения на 1кВт мощности;

– установленная мощность станции.

– установленная мощность станции.

h – число часов использования установленной мощности.

Тогда амортизационная составляющая 1 кВтч:

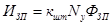

3. заработная плата. Укрупнено издержки на заработную плату могут быть рассчитаны:

Где  – численность персонала, приходящиеся на единицу установленной мощности (штатный коэффициент)., чел/МВт.

– численность персонала, приходящиеся на единицу установленной мощности (штатный коэффициент)., чел/МВт.

– среднегодовой фонд заработной платы.

– среднегодовой фонд заработной платы.

44. Методы распределения эксплуатационных затрат на ТЭЦ.

Существует несколько методов распределения затрат по видам продукции.

1. Принцип пропорционального количественного показателя --- физический метод (масса, объем, штуки).

Все расходы комбинированного производства принимаются такими, какими они были бы при раздельном производстве каждого из видов продукции. Издержки при комбинированном производстве всегда меньше, чем при раздельном: Икомб<Иразд.

2. Принцип отключения затрат. Из нескольких продуктов выделяется один --- основной, а все остальные рассматриваются как побочные. Затраты на побочные продукты вычитают (отключают) из общих затрат по цене реализации или по себестоимости получения их в раздельном производстве. Остаток относят на основной продукт.

Пусть известны объемы производства, себестоимости и цены реализации всех видов продукции при раздельном производстве:

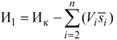

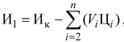

Пусть первый продукт --- основной вид продукции, тогда общие годовые издержки можно определить по формуле  или

или  а себестоимость единицы основного вида продукции из выражения

а себестоимость единицы основного вида продукции из выражения

где Ик,И1 --- общие затраты и затраты на основной продукт, руб/год; i

s - себестоимость i-го побочного продукта, руб/ед. пр.; Цi -цена i-го побочного продукта.

При таком распределении все выгоды относятся на основной продукт, но у этого способа имеется ряд недостатков:

1) в отдельных случаях отнесение экономии к одному виду может привести к тому, что основной вид будет иметь нулевое или даже отрицательное значение себестоимости, например, вследствие высоких цен.

Тогда этот способ не может быть использован;

2) в случае использования себестоимости для раздельного производства продукции в расчет вводится информация, относящаяся к другим производствам, что вызывает неопределенность в решении задач.

3. Метод определения доли общих затрат пропорционально себестоимости продукции в условиях раздельного производства.

Пусть известны объемы V1, V2,...,Vn; себестоимости и s1,s2,...,Sn общие затраты Ик на производство всех видов продукции.

Общие эксплуатационные издержки в комбинированном производстве меньше, чем сумма эксплутационных издержек на получение продуктов V1, V2,...,Vi в раздельном производстве с удельной себестоимостью si единицы продукции каждого вида. Соотношение этих величин оценивается коэффициентом

Этот коэффициент используется как понижающий для определения издержек каждого вида продукции комбинированного производства

где к s --- себестоимость единицы продукции при комбинированном производстве.

4. Ценовый метод. При данном методе определение доли общих затрат осуществляется пропорционально цене продукции в условиях раздельного производства по аналогии с предыдущим методом.

5. Метод электрических эквивалентов. При распределении затрат по этому методу рассчитывается доля каждого вида энергии в общем объеме производства. Для сопоставимости все виды мощности и энергии выражаются в единицах электроэнергии, т.е. в киловаттах или киловатт-часах. Используются различные коэффициенты распределения:

для условно-постоянных и условно-переменных затрат. Условнопостоянные затраты определяются составом оборудования энергопредприятия, его суммарной установленной мощностью. Этот метод применяется в упрощенном виде, когда все виды затрат распределяются пропорционально количеству энергии, без учета их зависимости от режимов работы оборудования.

Коэффициент условно-постоянных затрат по видам продукции определяется соотношениями:

где Nэ --- электрическая мощность оборудования; Nт.э --- электрический эквивалент мощности отборов пара на внешнее теплоснабжение Nт.э =0,278 Qч; NΣ=Nэ+Nт.э - суммарная мощность по отборам пара и электроэнергии, МВт; Qч --- суммарная максимальная часовая нагрузка по теплоте на внешнее теплоснабжение, ГДж/ч.