2015-04-08

2015-04-08 1757

1757•с органами государственной власти и органами местного самоуправления по поводу получения бюджетных ассигнований и их использования;

•с другими организациями и физическими лицами по поводу формирования внебюд-жетных источников доходов (взносов учредителей1, паевых и членских взносов, целевых поступлений, включая гранты, пожертвования, а также доходов от осуществления предпринимательской и иной приносящей доход деятельности) и их использования;

•с органами государственной власти и органами местного самоуправления по поводу выполнения обязательств перед бюджетами бюджетной системы Российской Федерации путем уплаты налоговых платежей, а также страховых взносов на обязательное социальное страхование;

В период осуществления предпринимательской деятельности финансовые ресурсы индивидуальных предпринимателей формируются за счет:

•доходов от предпринимательской деятельности;

•банковских кредитов;

•займов небанковских кредитных организаций;

•субсидий, предоставляемых из бюджетов;

•сбережений домохозяйства.

В процессе текущей деятельности индивидуальных предпринимателей основным источником их финансовых ресурсов является предпринимательский доход, в состав которого включаются все виды доходов, полученные от предпринимательской деятельности, досады от реализации имущества, доходы, полученные от операций на финансовом рынке — дивиденды по акциям, проценты по облигациям. Размер предпринимательского дохода зависит от объема реализации товаров и услуг, уровня цен, величины расходов индивидуального предпринимателя, связанных с ведением бизнеса. Совокупный доход предпринимателя уменьшается на суммы фактически произведенных и документально подтвержденных расходов, непосредственно связанных с получением дохода — материальные расходы, амортизационные отчисления по основным средствам и нематериальным активам, расходы на оплату труда наемных работников, прочие расходы. Состав расходов индивидуального предпринимателя в связи с ведением предпринимательской деятельности максимально приближен к расходам коммерческих организаций, но при этом может и отличаться от расходов организаций со статусом юридического лица. Так. у значительной части предпринимателей без образования юридического лица, которые осуществляют семейный бизнес, в котором не используется наемная рабочая сила и не формируется фонд оплаты труда, отсутствует эта статья расходов. Оплата труда членов семьи включается в предпринимательский доход наравне с доходом от осуществления деятельности. При использовании жилого помещения и другого имущества домохозяйства для производственной деятельности ремонт и содержание объектов недвижимости, транспортных средств, коммунальные платежи и некоторые другие расходы на предпринимательские цели могут покрываться за счет семейного бюджета.

Дополнительные финансовые ресурсы индивидуальные предприниматели в период осуществления деятельности получают, используя банковские кредиты. В последние годы активно расширяется объем банковского кредитования субъектов малого предпринимательства, в том числе и индивидуального. Это связано, с одной стороны, с ростом банковской конкуренции, с другой — с государственной финансовой поддержкой банков, осуществляющих кредитование малого бизнеса. Индивидуальные предприниматели, имеющие стабильный бизнес, хорошую кредитную историю, могут получить кредиты на по-

Ставки налога зависят от выбранного объекта налогообложения: дохода или дохода, уменьшенного на величину расходов. Кроме того, при использовании объекта налогообложения «доходы минус расходы* существует дополнительное ограничение — сумма уплаты в бюджет не может быть меньше 1% доходов, учитываемых при определении налоговой базы. Этот так называемый минимальный налог уплачивается в случае, если за налоговый период сумма исчисленного в общем порядке налога меньше суммы исчисленного минимального налога.

•в случае если объектом налогообложения являются доходы, налоговая ставка уста-наваливается в размере 6%;

•в случае если объектом налогообложения являются доходы, уменьшенные на величину расходов, налоговая ставка устанавливается в размере 15%.

Законами субъектов Российской Федерации могут быть установлены днфференци- рованнью налоговые ставки в пределах от 5 до i 5% в зависимости от категорий на-лого плательщиков.

Такое разделение полномочий между органами государственной власти по частям финансового рынка характерно для многих стран. Этот тип формирования структуры органов государственной власти, занимающихся регулированием отдельных сегментов финансового рынка, называется секторальным (институциональным). Но такая оргаии зационная структура государственного регулирования финансового рынка не является единственной.

Современная рыночная экономика представляет собой результат совместного функционирования всех рынков. Части финансового рынка настолько взаимосвязаны между собой, что события на одном рынке отзываются на конъюнктуре другого рынка.

Поэтому правительства некоторых стран отказываются от жесткого закрепления за от- дельными органами государственной власти регулирования соответствующих секторов финансового рынка. Взамен они создают или дополнительный единый орган, координирующий регулирование всех секторов финансового рынка, или. напротив, разные части фондового, денежного рынка и рынка страховых услуг распределяют по различным органам регулирования.

В США в 2009 г. создан еще один орган государственного регулирования, выполняющий стратегические функции — Совет по контролю за финансовыми рынками (бывшая Рабочая группа по финансовым рынкам при Президенте США) В входят руководители Министерства финансов, которое является главной структурой Совета, Федеральной резервной системы. Комиссии по ценным бумагам. Агентства по страхованию депозитов, а также Агентства по ипотечному рынку

Такое государственное регулирование финансового рынка построено по целевому (функциональному) принципу. Его суть заключается в организации процесса регулирования одной части финансового рынка одновременно несколькими органами государственной власти.

Так как саморегулирование финансового рынка является частью общего саморегулирования экономики, то его можно определить таким образом:

Саморегулирование финансового рынка — это процесс создания правил и стандарюа, регулирующих предпринимательскую и профессиональную деятельность п различных частях финансового рынка, и контроля за их соблюдением самими участниками финансового рынка, а также защита интересов участников финансового рынка в органах государственной власти.

Формирование системы саморегулирования финансовых рынков возникло в 1970-е гг. в странах с развитой рыночной экономикой. В России, как и в других странах с развивающимися рынками, этот механизм стал использоваться относительно недавно, с построением основ рыночной экономики и характеризуется определенной спецификой.

В любой стране и основным задачам саморегулирования финансового рынка относятся: установление общих правил ведения предпринимательской или профессиональной деятельности участниками в определенной части финансового рынка, обеспечение добросовестного ее осуществления; повышение ответственности участников перед потребителями услуг, соблюдением профессиональной этики; выработка общих стандартов предлагаемых услуг, устранение конфликтов между участниками финансового рынка.

В странах с развивающейся рыночной экономикой саморегулирование помогает решать и другие задачи: снижать уровень коррупции, степень вмешательства государства в экономические процессы, административные барьеры для ведения бизнеса; сохранять конкуренцию, устранять избыточное государственное регулирование, совершенствовать систему контроля и надзора, развивать профессиональное образование.

Саморегулирование финансового рынка происходит двумя способами:

•в различных частях финансового рынка создаются организации, объединяющие участников финансового рынка. Они могут иметь организационно-правовую форму партнерства, союза, ассоциации. Такие организации приобретают статус саморегулируемой организации;

•функционирование самих рынков принимает характер саморегулирования. В этом случае формируются саморегулируемые рынки, классическим примером которых являются фондовые биржи. Но современные условия деятельности фондовых бирж разрушили механизм их саморегулирования.

Весь механизм саморегулирования фондовых бирж отражается в правилах торговли. уставах, положениях, разрабатываемы* самостоятельно каждой конкретной биржей. Саморегулируемой организацией подобного типа является Нью-Йоркская фондовая биржа (New York Stock Exchange. NYSE) Но с /990-х гг. акционирование фондовых бирж и развитие компьютерных технологий привело к потере биржами признаков саморегулируемых рынков

В США брокеры, дилеры, страховые агенты, нрвщитные организации и пр. в обязательном порядке становятся участниками •своих» саморегулируемых организаций, без членства в таких организациях невозможно осуществление профессиональной деятельности.

В развитых странах вхождение участника финансового рынка в саморегулируемую организацию повышает его профессиональный рейтинг и является подтверждением высокого качества предоставляемой им услуги на финансовом рынке. Член такой саморегулируемой организации получает определенные преимущества, например доступ к информации, гарантию защиты интересов в органах государственной власти и пр. Исключение из такой организации наносит вред репутации бывшего члена СРО и лишает его весомых льгот. В Российской Федерации пока основным мотивом для участия в СРО является защита экономических интересов членов саморегулируемой организации в органах государственной власти.

В целом функционирование саморегулируемой организации отражает два основных направления саморегулирования финансового рынка:

•разработку стандартов и правил, обмен опытом, формирование рейтинга участников рынка, защиту интересов участников в органах государственной власти;

Рыночные условия хозяйствования обусловливают необходимость разработки принципиально новых методов управления финансами, которые должны обеспечить финансовую самостоятельность административно-территориальных образований на территории РФ, финансовую устойчивость организаций, их инвестиционную активность и создать другие необходимые условия для устойчивого и стабильного развития экономики и ее дальнейшего роста.

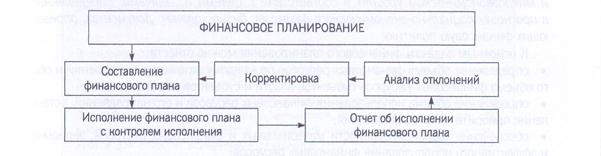

9.2. Финансовое планирование и прогнозирование

Финансовое планирование и прогнозирование являются функциональными элементами управления финансами. В процессе финансового планирования и прогнозирования экономические субъекты, органы государственной власти и местного самоуправления оценивают состав и структуру своих финансовых ресурсов, определяют возможность и способы увеличения их объема, направления наиболее эффективного использования. При этом задаются пропорции формирования, распределения и перераспределения финансовых ресурсов с целью достижения и поддержания макроэкономической сбалансированности, финансовой устойчивости организаций.

К особенностям финансового планирования и прогнозирования как функционального элемента управления финансами относятся:

•непрерывность и систематичность, комплексный подход к решению проблем;

•постоянный анализ и мониторинг социально-экономических параметров и финансовых показателей; выявление и учет перспективных тенденций развития экономики, социальной сферы, рыночной конъюнктуры и т.д.;

•динамичность, требующая постоянной корректировки и контроля исполнения планов и прогнозов;

•обеспечение адаптации плановых решений и прогнозов к конкретной ситуации (как текущей, так и перспективной).

Содержание Финансовое планирование — это целенаправленная деятель-

и значение ность органов управления финансами, осуществляется на ма-

финансового кро- и микроэкономическом уровнях,

планирования Необходимость финансового планирования как особой сфе-

ры плановой деятельности обусловлена:

•во-первых, относительной самостоятельностью движения денежных средств по отношению к материально-вещественным элементам производства. Обособленность движения денежных средств и обратное воздействие через распределение на процесс воспроизводства обусловливают необходимость планомерного управления процессами формирования, распределения, перераспределения и использования финансовых ресурсов, которое и представляет собой содержание финансового планирования;

•во-вторых, активным воздействием опосредованного деньгами распределения на производство,

•в-третьих, необходимостью администрирования при принятии решений о распределении финансовых ресурсов. Финансовое планирование обеспечивает необходимый контроль за образованием и использованием материальных, трудовых и денежных ресурсов, создает условия для укрепления макроэкономической устойчивости и улучшения финансового состояния субъектов хозяйствования. Низкое качество финансового планирования приводит к принятию ошибочных управленческих решений, потерям и неэффективному использованию финансовых ресурсов.

Рис. 9.3. Организация финансового планирования

Объектом планирования выступает не производственная деятельность субъектов хозяйствования, органов государственной власти, органов местного самоуправления, а их финансовая деятельность, связанная с формированием и использованием финансовых ресурсов. Соответственно, субъектами финансового планирования являются органы управления государственными и муниципальными финансами, финансами коммерческих и некоммерческих организаций.

В ходе финансового планирования:

•устанавливаются величина и источники финансовых ресурсов, направления их расходования, степень соответствия денежных доходов, накоплений и поступлений затратам, дефицитности ресурсов;

•вносятся предложения по уточнению пропорций и темпов развития публично-правовых образований, отраслей, организаций и их отдельных подразделений, принимаются меры устранению выявляемых диспропорций.

В связи с этим финансовое планирование можно рассматривать как осуществляемое органами государственной власти и местного самоуправления, субъектами хозяйствования планомерное управление процессами создания, распределения, перераспределения и использования финансовых ресурсов, которое направлено на достижение пропорционального и сбалансированного развития экономики, обеспечение устойчивых темпов экономического роста.

Таким образом, финансовое планирование представляет собой совокупность процедур по определению объема и направлений использования финансовых ресурсов на макро- и микроэкономическом уровнях в соответствии с целями и задачами, определенными в прогнозах социально-экономического развития, бизнес-планах, документах, определяющих финансовую политику.

К основным задачам финансового планирования можно отнести: J

•определение объема финансовых ресурсов по каждому источнику поступлений и общего объема финансовых ресурсов субъектов власти и субъектов хозяйствования;

•определение объема использования финансовых ресурсов и его направлений, установление приоритетов их расходования;

•обеспечение сбалансированности материальных и финансовых ресурсов, экономного и эффективного использования финансовых ресурсов;

•обеспечение устойчивости организаций, а также бюджетов бюджетной системы страны;

•определение экономически обоснованного размера финансовых резервов для предупреждения диспропорций, возникающих при переходе от перспективного к текущему планированию, от прогнозов — к планам, а также для маневрирования ресурсами.

Значение финансового планирования заключается в том, что оно создает условия для реализации финансовой политики государства, субъектов хозяйствования и в связи с этим направлено на достижение устойчивого экономического роста, поддержание сбалансированности, создание условий для эффективного управления финансами как на микр-, так и на макроэкономическом уровнях.

Методы финансового К основным методам финансового планирования относятся: ме- планирования юд экономического анализа, экстраполяции, нормативный, ин

дексный, программно-целевой, балансовый, оптимизации плановых решений.

Метод экономического анализа позволяет определить степень выполнения плановых показателей за истекший период путем сравнения их с фактическими данными. Экономический анализ позволяет выявить факторы и причины, оказавшие влияние на выполнение плановых заданий в предыдущих и текущем годах, а также резервы роста финансовых ресурсов; обосновать основные параметры финансового плана,- определить недостатки в работе органов управления финансами в ходе составления и исполнения финансовых планов, подготовить предложения по их устранению.

Метод экстраполяции заключается в определении финансовых показателей на основе установления устойчивой динамики их развития. Расчет показателей плана, прогноза производится на основе корректировки достигнутого в базовом периоде уровня показателей на относительно устойчивый темп их роста. Этот метод обычно используется как вспомогательное средство для первоначальных прикидок, так как имеет ряд недостатков: не ориентирует на выявление дополнительных резервов роста доходов; не способствует экономному использованию финансовых ресурсов, так как планирование ведется от достигнутого уровня; не учитывает изменения отдельных факторов в планируемом году по сравнению с базовым для расчетов периодом.

Нормативный метод предполагает, что плановые показатели рассчитываются на основе установленных норм и финансово-бюджетных нормативов. Нормативный метод предполагает наличие прогрессивных норм и финансово-бюджетных нормативов, которые являются качественной основой для финансового планирования, предпосылкой для соблюдения режима экономии. Кроме того, нормы и нормативы служат необходимым условием для внедрения экономико-математических методов в финансовое планирование.

Индексный метод предполагает использование системы разнообразных индексов при расчете плановых финансовых показателей. Его использование обусловлено развитием рыночных отношений, наличием инфляционных процессов. В настоящее время применяются индексы динамики экономических объектов (физических объемов, цен), уровня жизни, роста цен (например, индекс-дефлятор) и др.

Программно-целевой метод позволяет оценить и выбрать предпочтительные варианты социально-экономического развития в целевом, отраслевом и территориальном аспектах. Используется, как правило, органами государственной власти и местного самоуправления. В общем виде программно-целевое планирование можно определить как систему финансового планирования, связывающую произведенные государственные расходы с ожидаемой отдачей от них, т.е. с их социальной и экономической эффективностью.

•цели и структура программы -г 20%;

•стратегическое планирование — 10%;

•менеджмент — 20%;

• результаты программы и отчетность — 50%.

По результатам оценки программа определяется как «эффективная», «умеренно эф-фективная», «адекватная», «неэффективная». На основе рейтингов принимаются решения о дельнейшей реализации и объемах финансирования программ.

Такой механизм обеспечивает повышение качества государственного управления и эффективности расходов бюджета.

Основополагающим принципом программно-целевого планирования является принцип планирования от конечных целей к средствам, вплоть до программы конкретных работ, обеспечивающей достижение поставленных целей. Программно-целевой подход предполагает комплексное системное решение проблем путем выработки целей, формирования множества альтернативных стратегий их достижения и обоснованного выбора средств достижения целей. Результатом программно-целевого планирования является разработанная и утвержденная целевая программа.

|

Балансовый метод позволяет:

•увязать финансовые ресурсы субъектов планирования с потребностями в них, вытекающими из прогноза социально-экономического развития, бизнес-плана, уставных документов;

•увязать расходы органов государственной власти и местного самоуправления, коммерческих и некоммерческих организаций с их доходами;

•установить пропорции распределения средств по направлениям использования, получателям и т.п.;

•распределить доходы и расходы по кварталам очередного финансового года.

Его применение способствует обеспечению устойчивости на микро- и макроэкономическом уровнях.

Кроме того, в современных условиях широко применяется метод оптимизации пла- новых решений, сущность которого заключается в разработке нескольких вариантов финансового плана, из которых выбирается один, наиболее оптимальный. При этом могут применяться разные критерии выбора:

•на микроэкономическом уровне: минимум приведенных затрат; максимум приведенной прибыли; минимум времени на оборот капитала; максимум дохода (прибыли) на рубль вложенного капитала и т.д.;

•на макроэкономическом уровне.- максимум доходов бюджета; минимум текущих расходов бюджета; минимум непроцентных расходов бюджета; максимальная эффективность расходов бюджета; максимальный социально-экономический эффект капитальных расходов бюджета и др.

Виды финансовых Результатом финансового планирования является составление планов и принятие финансовых планов, разработка и утверждение фи-

нансовых разделов целевых программ, бизнес-планов, бизнес- проектов.

Необходимость расчета плановых финансовых показателей и составления финансовых планов связана с тем, что натуральные показатели не отражают экономической эффективности заданий бизнес-планов и социально-экономических прогнозов, не позволяют определить затраты на производство ВВП на всех уровнях хозяйственной деятельности, а также охарактеризовать все процессы производства, распределения и потребления.

Финансовый план — то документ, представляющий собой систему взаимоувязанных вания финансовых ресурсов на планируемый период.

Финансовые планы служат инструментом экономической проверки внутренней сбалансированности и взаимосвязи материально-вещественных, трудовых и стоимостных показателей различных планов и прогнозов, оценки их эконом и ческой эффективности. Сбалансированность источников и потребностей в финансовых ресурсах свидетельствует о принципиальной возможности достижения необходимой увязки производства и потребления в материально-вещественных и конкретно-адресных разделах прогнозов социально-экономического развития, производственных бизнес- планах.

Основными Финансовыми планами на общегосударственном и территориальном упов- нях выступают бюджет (федеральный, региональный, местный) и бюджеты государств

плановый документ представляет собой роспись доходов и расходов органов государственной или местного самоуправления. Составляется в форме баланса денежных средств, предназначенных для финансового обеспечения задач и функций государства и местного самоуправления. Конкретизация доходов и расходов бюджета осуществляется в соответствии с группировкой доходов и расходов бюджетов всех уровней бюджетной системы РФ, а также источников финансирования дефицитов этих бюджетов, установленной БК РФ.

Бюджет составляется исполнительным органом власти и утверждается в форме закона соответствующим законодательным (представительным) органом власти. Порядок составления и утверждения бюджета как планового документа регламентируется БК РФ и принятыми в соответствии с ним нормативными актами субъектов Российской Федерации и муниципальных образований, устанавливающими особенности бюджетного процесса в данных публично-правовых образованиях.

|

Бюджет как план носит целевой и директивный характер, для него свойственны конкретность и адресность показателей; бюджет, по существу, стал в России основным документом, комплексно определяющим количественные и качественные параметры государственной (региональной, муниципальной) социально-экономической политики.

Бюджеты государственных внебюджетных фондов формируются в виде баланса дохо- дов и расходов государственных ^ндов7обеспечивающих реализацию конституционных прав граждан на социальное обеспечение, охрану здоровья и получение бесплатной медицинской помощи. Состав доходов и расходов бюджетов государственных внебюджетных фондов определен Бюджетным кодексом Российской Федерации. Бюджеты государственных внебюджетных фондов составляются органами управления этими фондами, утверждаются органами законодательной власти в форме законов одновременно с принятием закона о федеральном (региональном) бюджете.

К финансовым планам, составляемым субъектами хозяйствования, относятся баланс доходов, и., расходов, сводный план финансово-хозяйственной деятельности. Вид финансового плана, разрабатываемого коммерчески ми й определяется их организационно-правовой формой, а также учредительными (уставными) документами. Порядок и (составления финансового плана, методика расчета его показателей установляются:

для казенных, бюджетных и автономных учреждений — уполномоченными органами исполнительной власти в соответствии с требованиями БК РФ;

для коммерческих организаций и некоммерческих (кроме казенных, бюджетных и автономных учреждений) организаций — приказами, распоряжениями по организации.

При составлении финансовых планов в коммерческих организациях учитывается необ-ходимость максимизации прибыли; оптимизации структуры капитала организации и обеспечения ее финансовой устойчивости; достижения прозрачности финансово-экономического состояния для собственников (участников, учредителей), инвесторов, кредиторов; обеспечения инвестиционной привлекательности; использования рыночных механизмов привлечения финансовых средств.

Разработка финансовых планов коммерческих организаций осуществляется на основе бизнес-плана, в котором отражаются те виды деятельности, которыми предприятие планирует заниматься в ближайшей и долгосрочной перспективе.

Финансовый план коммерческой орган и за- может составляться в форме баланса доходов и расходов.

Баланс доходов и расхолосолержит информацию о составе и объеме финансовых ресурсов коммерческой организации и направлениях их использования на планируемый период. Баланс составляется на календарный год с поквартальной раз- бивкой показателей. В балансе доходов и расходов выделяют, как правило, следующие разделы: доходы и поступления, расходы и отчисления, платежи в бюджет и государственные внебюджетные фонды. При этом финансовый план должен быть сбалансирован: объем доходов и поступлений средств, в том числе из бюджета, должен быть равен сумме расходов, отчислений и платежей в бюджет и государственные внебюджетные фонды.

Для организации системы анализа и планирования денежных потоков, адекватной требованиям, в настоящее время в коммерческих организациях используется система управления финансами, основанная на разработке и контроле исполнения иерархической системы бюджетов. Система бюджетов включает бюджеты структурных подразделений, налоговый бюджет и сводный бюджет организации. Бюджеты составляются на месяц, кварталу календарный год.

Сводный бюджет коммерческой организации формируется на основе принципа декомпозиции, который заключается в том, что каждый бюджет более низкого уровня является детализацией бюджета более высокого уровня, т.е. бюджеты структурных подразделений и налоговый бюджет конкретизируют сводный бюджет.

Финансовое планирование на основе составления системы бюджетов нацелено:

•на повышение управляемости и обеспечение быстрой адаптации организации к изменениям на товарных и финансовых рынках;

•обеспечение оперативного получения информации и корректировки стратегии и тактики управления финансами коммерческой организации;

•расширение возможности накоплений для модернизации производства, повышение инвестиционной привлекательности организации.

Внедрение системы сквозного финансового планирования делает коммерческие организации информационно прозрачными для коммерческих банков и инвестиционных компаний, что способно расширить возможности организации при привлечении долгосрочных кредитов или размещении новых эмиссий на фондовом рынке на более выгодных условиях для эмитента.

В мировой практике финансовое планирование в коммерческих организациях может строиться в рамках бюджетирования, которое рассматривается как элемент финансового менеджмента, обеспечивающий планирование, учет и контроль движения денежных средств и формирования финансовых результатов. При этом составляются:

•операционные бюджеты (бюджет продаж, бюджет закупок, бюджет поступлений денежных средств и др.);

•финансовые бюджеты (бюджет инвестиций, бюджет движения денежных средств и прогноз баланса).

Широкое распространение в настоящее время получило также бизнес-планирова- ние, предполагающее сочетание текущего и перспективного планирования. В рамках бизнес-плана выделяется финансовый раздел, в котором определяются плановые значения основных финансовых показателей деятельности коммерческой организации. Финансовый раздел бизнес-плана разрабатывается, как правило, в форме, аналогичной формам финансовой отчетности. Такой подход к интеграции производственного и финансового планирования позволяет не только определять значения финансовых показателей, но и оценивать достаточность финансовых ресурсов для решения стратегических задач развития организации, влияние отдельных решений на ее финансовое состояние.

Целью составления финансовых планов является определение объема финансовых ресурсов, необходимого им для выполнения уставных целей и задач, т.е. предоставления услуг социально-культурного, научно-технического и иного некоммерческого характера.

Казенные учреждения, создаваемые органами государственной власти и органами местного самоуправления, несоответствии с БК РФ обязаны составлять бюджетную смету. Бюджетная смета является основным плановым документом, определяющим объемы бюджетного финансирования этих учреждений. Она составляется и утверждается на очередной финансовый год в порядке и по форме, разработанным и утвержденным главным распорядителем средств бюджета в соответствии с общими требованиями, установленными Минфином России.

Показатели бюджетной сметы представляются в виде таблицы, содержащей информации расходования средств бюджета и соответствующих им кодах классификации расходов бюджетов бюджетной классификации РФ, а также суммах бюджетных ассигнований по каждому направлению.

Некоммерческие казенных учреждений организационно- правовых форм могут составлять как смету доходов и расходов, так и баланс доходов и расходов, план финансово-хозяйственной деятельности. Смету доходов и расходов составляют фонды, общественные и религиозные организации, план финансово-хозяйственной деятельности — автономные и бюджетные учреждения; у остальных финансовый план формируется, как правило, в виде баланса доходов и расходов.

В плане финансово-хозяйственной деятельности и бюджетных учреждений и виды деятельности учреждения, общая балансовая стоимость, движимого и недвижимого государственного (муниципального) имущества, закрепленного за учреждением. В табличной форме приводятся показатели, характеризующие:

•финансовое состояние учреждения (финансовые и нефинансовые активы, обязательства);

•поступления средств из бюджета (субсидий на выполнение государственного (муниципального) задания, целевых субсидий, бюджетных инвестиций и др.) и внебюджетных

•выплаты, в том числе на оплату труда сотрудников, коммунальных услуг, приобретение имущества и т.д.

Порядок составления и утверждения плана финансово-хозяйственной деятельности устанавливает учредитель автономного или бюджетного учреждения.

Организационно-правовой и методический аспекты финансового планирования в негосударственных некоммерческих организациях в настоящее время максимально приближен к порядку, характерному для коммерческих организаций.

Финансовое Финансовое прогнозирование обеспечивает основу для реали-

прогнозирование, зации стратегических целей и тактических задач долго- и сред-

его содержание несрочной государственной (муниципальной) социально-эконо-

и значение мической политики, а также политики развития конкретной

организации.

Финансовое прогнозирование осуществляется в целях научного обоснования показателей финансовых планов и способствует выработке научно обоснованной концепции развития государственных и муниципальных финансов, финансов субъектов хозяйствования на прогнозируемый период. Как одна из форм конкретизации научного предвидения финансовое прогнозирование находится во взаимосвязи со стратегическим планированием, финансовым планированием и программированием. Прогнозы, планы и программы дополняют друг друга:

•формирование финансовых прогнозов базируется на параметрах стратегических планов развития публично-правовых образований, предшествует составлению финансовых планов и принятию целевых программ;

•финансовые прогнозы позволяют отслеживать возможности и ход реализации стратегических планов, финансовых планов и целевых программ, являются инструментом контроля.

Финансовое прогнозирование — эта исследование конкретных перспектив развития финансов экономических и субъектов власти в будущем, научно обоснованное предположение об объемах и направлениях использования финансовых ресурсов на перспективу. Финансовое прогнозирование выявляет ожидаемую в перспективе картину состояния государственных и муниципальных финансов, финансов субъектов хозяйствования, позволяет оценить перспективные потребности в финансовых ресурсах, возможные варианты осуществления финансовой деятельности и является основой для финансового планирования.

К основной финансового финансовых ресурсов и определение предпочтительных вариантов финансового обеспечения деятельности субъектов хозяйствования, органов государственной власти и местного самоуправления в перспективе.

Задачами финансового прогнозирования являются:

•материально-вещественных и пропорций на макро- и микроуровнях на перспективу;

•определение источников формирования и объема финансовых ресурсов субъектов хозяйствования и субъектов власти на прогнозируемый период;

•обоснование направлений использования финансовых ресурсов субъектами хозяйствования и субъектами власти на прогнозируемый период на основе анализа тенденций и динамики финансовых показателей с учетом воздействующих на них внутренних и внешних факторов;

•определение и оценка финансовых последствий принимаемых органами государственной власти и местного самоуправления, субъектами хозяйствования решений,

Финансовое прогнозирование ведется путем разработки и оценки различных вариантов развития финансов субъектов хозяйствования, государственных и муниципальных финансов, их анализа и обоснования, оценки возможной степени достижения стратегических целей развития в зависимости от характера действий субъектов прогнозирования. Финансовое прогнозирование позволяет получить научно обоснованное суждение о возможных состояниях финансовой системы в будущем и об альтернативных путях и сроках их достижения. Прогноз на практике фиксирует возможную степень достижения тех или иных целей в зависимости от характера действий органов государственной власти и местного самоуправления, организаций.

Методы финансового В процессе финансового прогнозирования для расчета финан- прогнозирования совых показателей используются такие специфические методы,

как эвристические; статистические; экономико-математические; комплексные (комбинированные).

Эвристические методы прогнозирования основаны на приемах и процедурах, обобщающих опыт и интуицию специалистов, участвующих в разработке финансового прогноза.

К эвристическим методам относятся: методы коллективной работы экспертов (метод комиссий, метод мозговой атаки, деловые игры, составление сценариев и т.д.), универсальные методы ранжирования альтернатив (методы парных и групповых сравнений), комплексные экспертные процедуры (Дельфийский метод и др.).

Эвристические методы объединяют совокупность процедур, позволяющих выявить групповые и индивидуальные мнения специалистов-экспертов, рассмотреть сложные ситуации с разных точек зрения, дать количественное выражение качественных параметров, влияющих на финансовые показатели, Эти методы применяются в условиях недостатка или отсутствия достоверных статистических данных, их эффективность зависит от профессионализма и компетентности экспертов.

Статистические методы опираются на методы математической статистики, теорию случайных процессов. Эти методы используются, во-первых, при сборе и обработке информации, обобщении данных для составления финансового прогноза, представлении соответствующих закономерностей в виде экономико-статистической модели; во-вторых, на стадии разработки прогноза, когда рассчитываются ожидаемые значения параметров бюджетного прогноза.

В качестве прогностических моделей в рамках финансового прогнозирования применяются различные виды простых и экспоненциальных средних, уравнения постоянных и переменных трендов, регрессии (однофакторной и многофакторной, обычной и динамической).

Экономико-математические методы включают математическое и эконометрическое моделирование.

Математическое моделирование позволяет учесть множество взаимосвязанных факторов, влияющих на показатели финансового прогноза, выбрать из нескольких вариантов проекта прогноза наиболее соответствующий принятой концепции социально-экономического развития и целям финансовой политики.

Эконометрическое моделирование основано на принципах экономической теории и статистики: расчет показателей прогноза осуществляется на основе статистических оценочных коэффициентов при одной или нескольких экономических переменных, выступающих в качестве прогнозных факторов (продуктов), позволяет рассмотреть одновременное изменение нескольких переменных, влияющих на показатели бюджетного прогноза. При построении эконометрических моделей используется математический аппарат регрессионного анализа, который дает количественные оценки усредненных взаимосвязей и пропорций, сложившихся в экономике в течение базисного периода.

Комплексные (комбинированные) методы финансового прогнозирования предполагают использование при определении показателей прогноза нескольких методов или их элементов одновременно. Так, для получения наиболее надежных результатов экономико-математические методы дополняются экспертными оценками, т.е. эвристическими методами.

Выбор конкретного метода финансового прогнозирования определяется этапом прогнозно-аналитической работы и наличием доступной достоверной информации для расчета параметров финансовых прогнозов.

Виды финансовых Результатом финансового прогнозирования является составле- прогнозов финансового прогноза. Прогноз дает возможность рассмотреть различные варианты развития финансов, например при благоприятных, усредненных и наихудших сценариях социально-экономического развития страны, субъекта хозяйствования, конъюнктуры рынка и т.п.

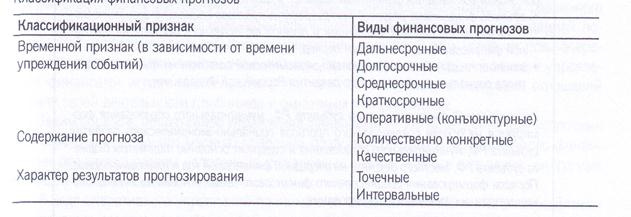

Финансовый прогноз представляет собой систему научно обоснованных предположений о возможных направлениях будущего развития и состоянии финансовой системы, отдельных ее сфер и субъектов финансовых отношений. Существуют различные виды финансовых прогнозов (табл. 9.1).

Таблица 9.1

Классификация финансовых прогнозов

Дальнесрочные (сверхдолгосрочные) финансовые прогнозы составляются, как правило, на макроэкономическом уровне на период свыше 20 лет (в ЕС формируются бюджетные прогнозы на 45 лет, в Великобритании — на 50 лет, Норвегии:?ф 55 лет, США — 75 лет). Эти прогнозы носят сценарный характер, представляют собой гипотетическую последовательность событий, которая показывает, как из существующей или некой заданной ситуации может развертываться будущее состояние государственных финансов и экономики публично-правового образования.

Долгосрочные финансовые прогнозы формируются на 10—20 лет, используются для «контурного» предвидения динамики финансовых показателей. Как правило, такие прогнозы включают небольшое число показателей, задача таких прогнозов — оценить долговременные результаты принятой стратегии развития и финансовой политики.

Среднесрочные финансовые прогнозы предназначены для расчета показателей состояния финансов и динамики финансовых параметров на 4—10-летнюю перспективу.

мировой практике широкое распространение получили среднесрочные бюджетные прогнозы. При этом в Германии, Испании, Канаде, Австралии среднесрочные прогнозы составляются исполнительными органами власти по укрупненным показателям бюджета и представляются в законодательные органы власти в слравоч- но-аналитических целях. В США отдельные показатели среднесрочного финансового прогноза утверждаются законодательно в рамках федерального бюджета на каждый год пятилетнего периода (укрупненные показатели по доходам, расходам, в том числе на оборону, и дефицит бюджета). В Швеции параметры среднесрочного финансового плана утверждаются законодательно вместе с законом о государственном бюджете на очередной финансовый год.

Формирование и реализация среднесрочных финансовых планов являются одним из условий обеспечения социально-экономической устойчивости публично-правового образования.

Краткосрочные финансовые прогнозы с горизонтом предвидения 1—3 года имеют наибольшую практическую значимость, особенно в периоды неустойчивого или кризисного развития страны, организации, являются основой для составления финансовых планов.

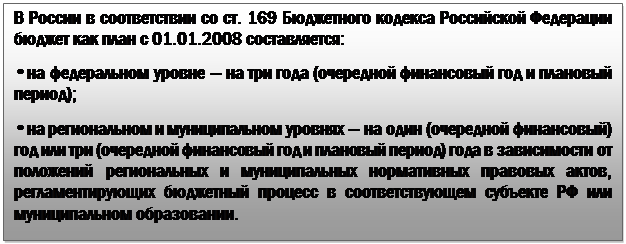

В РОССИИ на общегосударственном и территориальном уровнях краткосрочные финансовые прогнозы составляются в форме сводного финансового баланса РФ и среднесрочного финансового плана субъекта РФ, муниципального образования.

Сводный финансовый баланс РФ —документ, характеризующий объем и использование финансовых ресурсов РФ (валового национального располагаемого дохода) и секторов экономики. Сводный финансовый баланс РФ должен составляться в целях оценки:

•объемов финансовых ресурсов при разработке прогноза социально-экономического развития Российской Федерации и проекта федерального бюджета на очередной финансовый год и плановый период;

•влияния государственной социально-экономической политики на показатели прогноза социально-экономического развития Российской Федерации.

Среднесрочный финансовый план субъекта РФ, муниципального образования формируется на основе среднесрочного прогноза социально-экономического развития субъекта РФ, муниципального образования и содержит основные параметры бюджета субъекта РФ, местного бюджета на очередной финансовый год и плановый период. Порядок формирования среднесрочного финансового плана основан на использовании методики скользящего планирования.

Оперативные (конъюнктурные) прогнозы предназначены для расчетов на перспективу, не превышающую один год, составляются на любой период (неделю, декаду, месяц, квартал и т.д.) и используются для принятия оперативных решений в процессе исполнения финансового плана.

Количественно конкретные финансовые прогнозы представляются в виде четко просчитанных альтернативных вариантов с наборами предполагаемых значений финансовых показателей (среднесрочные, краткосрочные и оперативные финансовые прогнозы). Качественные бюджетные прогнозы носят сценарный характер (дальнесрочные и долгосрочные финансовые прогнозы),

В зависимости от характера получаемых результатов различаются точечные и интервальные финансовые прогнозы. Точечные прогнозы представляют собой временную последовательность конкретных значений финансовых показателей. Интервальные прогнозы позволяют при заданной вероятности получать область возможных значений финансовых показателей для каждой точки (периода) времени. В Российской Федерации на макроэкономическом уровне, как правило, составляются точечные финансовые прогнозы.

Субъекты хозяйствования самостоятельно решают вопрос о целесообразности составления финансовых прогнозов. В частности, некоммерческие организации их, как правило, не составляют, а коммерческие организации разрабатывают по форме, аналогичной форме их финансового плана. Такой подход позволяет обеспечить преемственность финансового планирования и финансового прогнозирования. Кроме того, коммерческие организации могут составлять прогноз прибыли и убытков, прогноз движения денежных средств, прогноз активов и пассивов.