2015-04-08

2015-04-08 524

524Международные расчеты – регулирование платежей по денежным требованиям и обязательствам, возникающим в связи с экономическими, политическими и культурными отношениями между юридическими лицами и гражданами разных стран. Аккредитивы - стороны-участницы имеют дело только с документами, а не с товарами. Существует несколько видов аккредитивов: покрытый (депонированный) – банк-эмитент должен перечислять сумму аккредитива (покрытие) за счет плательщика либо предоставленного ему кредита в распоряжение исполняющего банка на весь срок действия аккредитива; непокрытый (гарантированный) – исполняющий банк имеет право списывать всю сумму аккредитива с ведущегося у него счета банка-эмитента; отзывный – может быть изменен или отменен банком-эмитентом без предварительного уведомления получателя средств. Аккредитив является отзывным, если в его тексте прямо не установлено иное; безотзывный – не может быть изменен без согласия получателя средств; подтвержденный – безотзывный аккредитив, который по просьбе банка-эмитента подтвержден исполняющим банком.

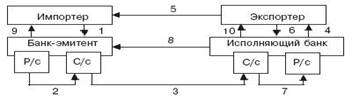

В соответствии с внешнеторговым контрактом импортер подает в свой обслуживающий банк (банк-эмитент) заявление на открытие аккредитива (1). На основании этого заявления банк открывает специальный счет и резервирует (депонирует) на нем сумму аккредитива, переводя ее с расчетного счета (Р/с) на специальный счет (С/с) (2). Одновременно банк-эмитент дает извещение банку экспортера (исполняющему банку) об открытии аккредитива (3). Открыв аккредитив, исполняющий банк отправляет своему клиенту извещение об этом (4). На основании этого извещения экспортер отгружает продукцию в адрес импортера (5), а расчетные документы предоставляет в свой банк (6). Проверив соответствие документов аккредитивному заявлению и определив их идентичность, исполняющий банк зачисляет деньги с аккредитива на расчетный счет поставщика (7). Затем он перечисляет расчетные документы банку-эмитенту (8) и тот списывает сумму с депозитного счета, делая выписку своему клиенту (9) и передавая ему с нею товаросопроводительные документы. Исполняющий банк тоже делает выписку своему клиенту (10). Инкассовая форма расчетов – это договоренность экспортера со своим банком, которая предусматривает обязательства передачи товаросопроводительных документов импортеру только после оплаты им отгруженного товара.

В соответствии с внешнеторговым контрактом импортер подает в свой обслуживающий банк (банк-эмитент) заявление на открытие аккредитива (1). На основании этого заявления банк открывает специальный счет и резервирует (депонирует) на нем сумму аккредитива, переводя ее с расчетного счета (Р/с) на специальный счет (С/с) (2). Одновременно банк-эмитент дает извещение банку экспортера (исполняющему банку) об открытии аккредитива (3). Открыв аккредитив, исполняющий банк отправляет своему клиенту извещение об этом (4). На основании этого извещения экспортер отгружает продукцию в адрес импортера (5), а расчетные документы предоставляет в свой банк (6). Проверив соответствие документов аккредитивному заявлению и определив их идентичность, исполняющий банк зачисляет деньги с аккредитива на расчетный счет поставщика (7). Затем он перечисляет расчетные документы банку-эмитенту (8) и тот списывает сумму с депозитного счета, делая выписку своему клиенту (9) и передавая ему с нею товаросопроводительные документы. Исполняющий банк тоже делает выписку своему клиенту (10). Инкассовая форма расчетов – это договоренность экспортера со своим банком, которая предусматривает обязательства передачи товаросопроводительных документов импортеру только после оплаты им отгруженного товара.

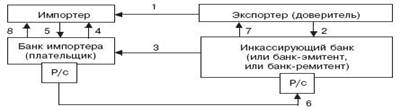

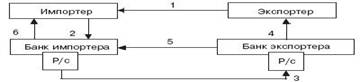

После отгрузки продукции (1) экспортер выставляет в свой обслуживающий банк платежное требование-поручение с товаро-сопроводительными документами на инкассо (на востребование платежа) – (2). Банк экспортера пересылает их в банк импортера (3) для получения акцепта (согласия на оплату) покупателя и взыскания платежа. Банк импортера передает документы своему клиенту (4). В случае акцепта (5) банк импортера перечисляет деньги (6). На принятие решения об акцепте покупателю отводится 3 дня. После перечисления денег делаются соответствующие выписки (7) и (8). Банковский перевод - банк импортера обязуется по поручению клиента за счет средств, находящихся на его счете, перевести определенную денежную сумму на счет указанного плательщиком экспортера в банке последнего. После получения продукции (1) импортер выписывает платежное поручение (2) своему банку. Тот перечисляет деньги (3) с расчетного счета (Р/с) своего клиента на расчетный счет экспортера. Банк последнего, зачислив деньги на расчетный счет экспортера, выдает ему выписку (4). Затем он извещает банк импортера (5), который делает соответствующую выписку своему клиенту (6). Клиринговые схемы (валютный клиринг) – это межправительственные договоренности о взаимном (безналичном) зачете международных требований и обязательств на основании соглашения между правительством двух или более стран. Вексель – это безусловное денежное обязательство одной стороны другой, является средством оформления кредита, предоставляемого в товарной форме покупателю в виде отсрочки платежа.

После отгрузки продукции (1) экспортер выставляет в свой обслуживающий банк платежное требование-поручение с товаро-сопроводительными документами на инкассо (на востребование платежа) – (2). Банк экспортера пересылает их в банк импортера (3) для получения акцепта (согласия на оплату) покупателя и взыскания платежа. Банк импортера передает документы своему клиенту (4). В случае акцепта (5) банк импортера перечисляет деньги (6). На принятие решения об акцепте покупателю отводится 3 дня. После перечисления денег делаются соответствующие выписки (7) и (8). Банковский перевод - банк импортера обязуется по поручению клиента за счет средств, находящихся на его счете, перевести определенную денежную сумму на счет указанного плательщиком экспортера в банке последнего. После получения продукции (1) импортер выписывает платежное поручение (2) своему банку. Тот перечисляет деньги (3) с расчетного счета (Р/с) своего клиента на расчетный счет экспортера. Банк последнего, зачислив деньги на расчетный счет экспортера, выдает ему выписку (4). Затем он извещает банк импортера (5), который делает соответствующую выписку своему клиенту (6). Клиринговые схемы (валютный клиринг) – это межправительственные договоренности о взаимном (безналичном) зачете международных требований и обязательств на основании соглашения между правительством двух или более стран. Вексель – это безусловное денежное обязательство одной стороны другой, является средством оформления кредита, предоставляемого в товарной форме покупателю в виде отсрочки платежа.

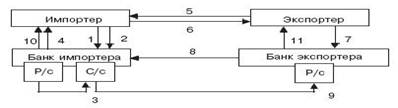

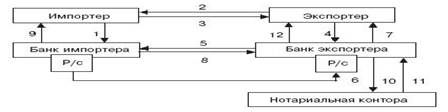

Импортер заключает со своим банком договор-поручение по домициляции векселей (1), т.е. по обеспечению платежей по ним. После получения товара (2) импортер выдает экспортеру вексель (3), в котором указывается срок оплаты товара. Экспортер передает своему банку данный вексель для инкассирования (4). Банк экспортера извещает банк импортера повесткой о наличии у него векселя (5). При наличии суммы на расчетном счете импортера обслуживающий банк может сразу перечислить деньги на расчетный счет экспортера (6). После этого банк экспортера извещает своего клиента о зачислении на его счет суммы уплаты по векселю и возвращает последний в банк импортера (8). Банк импортера отправляет своему клиенту вексель с выпиской об окончании операции по векселю (9). Если денег на расчетном счете импортера нет, а наступает срок уплаты по векселю, то банк импортера не несет ответственность за неуплату, если между ним и клиентом нет специального договора о кредите в счет оплаты векселя. В случае просрочки банк экспортера предъявляет неоплаченный вексель в нотариальную контору (10) для совершения протеста (11). Затем неоплаченный вексель с протестом возвращается экспортеру для принятия решения (12). Чек – это ценная бумага, содержащая ничем не обусловленное распоряжение (приказ) чекодателя банку-плательщику произвести платеж указанной в нем суммы чекодержателю (предъявителю) или по их приказу другим лицам (ордерный чек) за счет средств чекодателя, имеющихся у банка.

Импортер заключает со своим банком договор-поручение по домициляции векселей (1), т.е. по обеспечению платежей по ним. После получения товара (2) импортер выдает экспортеру вексель (3), в котором указывается срок оплаты товара. Экспортер передает своему банку данный вексель для инкассирования (4). Банк экспортера извещает банк импортера повесткой о наличии у него векселя (5). При наличии суммы на расчетном счете импортера обслуживающий банк может сразу перечислить деньги на расчетный счет экспортера (6). После этого банк экспортера извещает своего клиента о зачислении на его счет суммы уплаты по векселю и возвращает последний в банк импортера (8). Банк импортера отправляет своему клиенту вексель с выпиской об окончании операции по векселю (9). Если денег на расчетном счете импортера нет, а наступает срок уплаты по векселю, то банк импортера не несет ответственность за неуплату, если между ним и клиентом нет специального договора о кредите в счет оплаты векселя. В случае просрочки банк экспортера предъявляет неоплаченный вексель в нотариальную контору (10) для совершения протеста (11). Затем неоплаченный вексель с протестом возвращается экспортеру для принятия решения (12). Чек – это ценная бумага, содержащая ничем не обусловленное распоряжение (приказ) чекодателя банку-плательщику произвести платеж указанной в нем суммы чекодержателю (предъявителю) или по их приказу другим лицам (ордерный чек) за счет средств чекодателя, имеющихся у банка.

Импортер подает в свой обслуживающий банк платежное поручение о депонировании (резервировании) определенной суммы на депозитном счете (1) и одновременно предоставляет заявление о выдаче ему чека (2). На основании этих документов банк покупателя открывает своему клиенту депозит (3). После открытия депозита банк выдает чек (4). После отгрузки продукции или оказания услуги экспортером (5) импортер оплачивает их чеком (6). Экспортер в определенный срок с момента получения чека предоставляет его в свой банк (7). Тот, в свою очередь, пересылает чек в банк импортера (8). Банк импортера перечисляет деньги (9). После этого делаются выписки банков своим клиентам (10) и (11).