2015-04-01

2015-04-01 1167

1167Каждое предприятие должно иметь оптимальную стратегию развития, а она формируется в условиях возникновения локального рынка (т.е. рынка на уровне первичного хозяйственного звена экономики-предприятия), возникающего при обособлении оборота товаров и услуг. Именно предприятие концентрирует на своем локальном рынке закупки сырья от многих поставщиков и продажу готовой продукции многим потребителям.

Прежде чем оптимизировать стратегию, ее нужно формализовать. Ограничимся формализацией текущей стратегии рынка, то есть его организации при существующих технологиях производства.

Одна из причин финансовых потерь предприятий в том, что при заключении ими договоров с поставщиками не учитывается состояние рыночной среды. В связи с этим менеджеру надо усвоить технологию принятия решений по поводу организации рынка и снижения финансовых потерь. Чтобы “нащупать” технологию и совокупность методов управления, адекватных изучаемому объекту, требуется описать объект управления, составить его модель, включающую в себя и элементы неопределенности в поведении.

Ниже приведена технология принятия решений, которые могут вырабатываться оптовым покупателем - торговой фирмой. Будем называть его “фирмой”.

В нашу фирму поставляют пиво и безалкогольные напитки четыре дистрибьютора-поставщика (поставщик №1; поставщик №2; поставщик №3; поставщик №4). Каждый дистрибьютор также имеет в своей производственно-коммерческой структуре торговое подразделение с правами розничной торговли. В связи с этим торговая фирма и дистрибьюторы одновременно являются не только партнерами, но и конкурентами.

Возможны две стратегии поставщиков (П1 - поставка своевременная, П2 - поставки нет) и четыре стратегии фирмы (С1 - не предпринимать никаких дополнительных мер; С2 - послать к поставщику свой транспорт; С3 - послать к поставщику своего представителя и транспорт; С4 - заказать дополнительно продукцию у других поставщиков).

Итак, возможны восемь ситуаций, описывающих все комбинации из четырех стратегий фирмы и двух стратегий поставщиков. Ситуации. сопутствующие им дневные затраты фирмы представлены в табл. 33-36.

Дневные затраты складываются из стоимости продукции, убытков от простоя работников, транспортных затрат, командировочных расходов, издержек реализации сверхнормативной продукции.

Примечание: показатели поступления продукции в натуральных единицах измерения умножались на цены за их единицу. Стоимость продукции определялась делением показателя их поступления с начала 1999 г. на число рабочих дней в 1999 г. Убытки от простоя работников определялись стоимостью товарного оборота, который можно было бы получить в результате полной поставки продукции. Транспортные затраты определялись на основе накладных. Находилась средняя стоимость провоза одной условной единицы продукции и умножалась на их ежедневную потребность. В командировочные расходы включались: стоимость проезда в оба конца, стоимость проживания в гостинице и питания командировочного (срок командировки - 4 дня). Издержки от реализации сверхнормативной продукции определялись на основе затрат, полученных в результате сверхурочной работы сотрудников по их реализации (в нашей фирме излишки продукции не реализуются в тот же день, а складируются - страховой запас материалов). Поэтому издержки от реализации равны складским расходам по хранению (и возможной утилизации) избыточной продукции.

Таблица 33

Поставщик № 1

| Ситуации | Дневные затраты фирмы, усл. ед. | |||||

| Стоимость продукции | Убытки от простоя работников | Транспортные затраты | Командировочные расходы | Издержки реализации излишней продукции | Всего за день | |

| С1-П1 | ||||||

| С1-П2 | ||||||

| С2-П1 | ||||||

| С2-П2 | ||||||

| С3-П1 | ||||||

| С3-П2 | ||||||

| С4-П1 | ||||||

| С4-П2 |

Таблица 34

Поставщик № 2

| Ситуации | Дневные затраты фирмы, усл. ед. | |||||

| Стоимость продукции | Убытки от простоя работников | Транспортные затраты | Командировочные расходы | Издержки реализации излишней продукции | Всего за день | |

| С1-П1 | ||||||

| С1-П2 | ||||||

| С2-П1 | ||||||

| С2-П2 | ||||||

| С3-П1 | ||||||

| С3-П2 | ||||||

| С4-П1 | ||||||

| С4-П2 |

Таблица 35

Поставщик № 3

| Ситуации | Дневные затраты фирмы, усл. ед. | |||||

| Стоимость продукции | Убытки от простоя работников | Транспортные затраты | Командировочные расходы | Издержки реализации излишней продукции | Всего за день | |

| С1-П1 | ||||||

| С1-П2 | ||||||

| С2-П1 | ||||||

| С2-П2 | ||||||

| С3-П1 | ||||||

| С3-П2 | ||||||

| С4-П1 | ||||||

| С4-П2 |

Таблица 36

Поставщик № 4

| Ситуации | Дневные затраты фирмы, усл. ед. | |||||

| Стоимость продукции | Убытки от простоя работников | Транспортные затраты | Командировочные расходы | Издержки реализации излишней продукции | Всего за день | |

| С1-П1 | ||||||

| С1-П2 | ||||||

| С2-П1 | ||||||

| С2-П2 | ||||||

| С3-П1 | ||||||

| С3-П2 | ||||||

| С4-П1 | ||||||

| С4-П2 |

При большом количестве вариантов таблицы ситуаций (табл. 33-36) становятся громоздкими. Удобнее работать с платежными матрицами (табл. 37 - 40). Это - прямоугольные таблицы, имеющие m строк (по числу стратегий первого игрока -нашей фирмы) и n столбцов (по числу стратегий второго игрока - поставщика). На пересечении m-й строки и n-го столбца ставится платеж второго игрока первому в ситуации, когда применены m-я стратегия первым игроком и n-я стратегия - вторым. Если в данной ситуации выигрывает второй игрок, то платеж будет иметь знак минус. В нашем случае все платежи имеют знак минус, так как обозначают затраты фирмы. После этого задача определения оптимальной стратегии менеджера предприятия сведется к определению минимума ожидаемых убытков в условиях неопределенности относительно поведения поставщика.

Выбор стратегии поведения фирмы в условиях, описанных в таблицах 37 - 40, зависит от надежности поставщика, выраженной количественно в терминах теории вероятности.

Таблица 37

Стратегии фирмы и поставщика №1

| Стратегия фирмы | Стратегия поставщика №1 | |

| П1 | П2 | |

| С1 | -433 | -760 |

| С2 | -518 | -682 |

| С3 | -558 | -818 |

| С4 | -1136 | -604 |

Таблица 38

Стратегии фирмы и поставщика №2

| Стратегия фирмы | Стратегия поставщика №2 | |

| П1 | П2 | |

| С1 | -605 | -1088 |

| С2 | -672 | -913 |

| С3 | -712 | -1036 |

| С4 | -1458 | -738 |

Таблица 39

Стратегии фирмы и поставщика №3

| Стратегия фирмы | Стратегия поставщика №3 | |

| П1 | П2 | |

| С1 | -1300 | -80 |

| С2 | -1335 | -725 |

| С3 | -1335 | -2035 |

| С4 | -2670 | -1370 |

Таблица 40

Стратегии фирмы и поставщика №4

| Стратегия фирмы | Стратегия поставщика №4 | |

| П1 | П2 | |

| С1 | -2708 | -7242 |

| С2 | -2925 | -5188 |

| С3 | -2925 | -4537 |

| С4 | -6100 | -3142 |

Дадим игре геометрическую интерпретацию. Отложим по горизонтальной оси надежность поставщика, измеряемую вероятностями в диапазоне от 0 до 1, и обозначим ее V1. Величина V2=1-V1, есть таким образом, степень ненадежности поставщика. Числа V1 и V2, равные в сумме единице, показывают, с какой вероятностью применяются поставщиком чистые стратегии П1 и П2 в каждой партии поставок. Совокупность стратегий П1 и П2, имеющих оценку в виде вероятностей V1 и V2 их осуществления, называется смешанной стратегией. Точки V1 = 1 и V2 = 0 соответствуют первой чистой стратегии поставщика (когда он абсолютно надежен) - П1; точки V1 = 0 и V2 = 1 соответствуют второй чистой стратегии поставщика (когда он абсолютно ненадежен) - П2; все точки 0<V1<1 внутри отрезка соответствуют смешанным стратегиям. Понятно, что смешанных стратегий у любого игрока может быть неограниченно много.

Построим график ожидаемых затрат при применении фирмой чистых стратегий против смешанных стратегий поставщика.

Например: в стратегии С4 (табл.37), если поставщик абсолютно надежен (т.е. всегда применяет стратегию П1 и, значит V1 = 1, V2 = 0), затраты фирмы равны 1136 усл. ед. (координаты равны (1; -1136). Если поставщик абсолютно ненадежен (т.е. всегда применяет стратегию П2: V1 = 0, V2 = 1), затраты фирмы равны 604 усл.ед. (координаты равны (0; -604)).

Если надежность поставщика 0<V1<1, тогда ежедневные затраты фирмы, применяющей четвертую стратегию против смешанной стратегии поставщика, зависят от вероятности V1 и равны: -1136* V1 - 604(1- V1) = -604 - 532* V1. Эта функция изображается прямой линией, обозначенной С4.

Аналогично этому строятся графики функций ожидаемых затрат фирмы при применении каждой чистой стратегии против смешанной стратегии поставщика №1: E1(V1)=-760+327*V1; E2(V1)=-682+164*V1; E3(V1)=-818+260*V1.

Против смешанной стратегии поставщика №2: E1(V1)=-1088-483*V1; E2(V1)=-913+241*V1; E3(V1)=-1036+324*V1; E4(V1)=-738-720*V1.

Против смешанной стратегии поставщика №3: E1(V1)=-80-1220*V1; E2(V1)=-725-610*V1; E3(V1)=-2035+700*V1; E4(V1)=-1370-1420*V1.

Против смешанной стратегии поставщика №4: E1(V1)=-7242+4534*V1; E2(V1)=-5188+2263*V1; E3(V1)=-4537+1612*V1; E4(V1)=-3142-2958*V1.

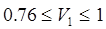

Из рис.9. видно, что если надежность второго поставщика V1  0,19, выгоднее применять четвертую стратегию; при надежности 2-го поставщика

0,19, выгоднее применять четвертую стратегию; при надежности 2-го поставщика  - первую; при

- первую; при  -вторую. Ломаная линия “АВСД” показывает как изменяются затраты предприятия при изменении надежности поставщика от 0 до 1.

-вторую. Ломаная линия “АВСД” показывает как изменяются затраты предприятия при изменении надежности поставщика от 0 до 1.

При надежности 2-го поставщика V1 - 0,19 затраты фирмы максимальны из всех возможных при разумном выборе им своих стратегий.

Для выбора смешанной стратегии фирмы рассмотрим квадратную подматрицу исходной платежной матрицы, получающуюся после исключения первой и третьей стратегий (табл. 41).

Таблица 41

Выбор стратегии фирмы

| Стратегия фирмы | Стратегия поставщика №2 | |

| П1 | П2 | |

| С2 | -672 | -913 |

| С4 | -1458 | -738 |

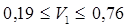

Построим графики затрат фирмы, применяющей свою смешанную стратегию из чистых стратегий С2 и С4 против каждой чистой стратегии 2-го поставщика (рис. 10.). Обозначим через х2 вероятность применения стратегии С2, а через х4 – вероятность применения стратегии С4. Оптимальная смешанная стратегия фирмы включает стратегии С2 и С4, применяемые с вероятностью х2 = 0,64 и х4 = 0,36. Из рис. 10 видно, что в антагонистической игре фирме не следует отступать от своей оптимальной смешанной стратегии х1=х3=0; х2=0,64; х4=0,36, поскольку затраты возрастут (в направлении утолщенных линий). При х2<0,64 поставщик №2 станет применять чистую стратегию П1, при х2 > 0,64 - чистую стратегию П2.

Игрокам при антагонистической игре можно порекомендовать следующие оптимальные стратегии: фирме х2=0,64; х4=0,36; поставщику №2 V1=0,19; V2=0,81. При этом цена игры равна 870 усл. ед.

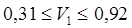

Согласно рис. 9., если надежность 4-го поставщика  , выгоднее всего применять четвертую стратегию; при надежности поставщика

, выгоднее всего применять четвертую стратегию; при надежности поставщика  оптимальной стратегией является третья; при

оптимальной стратегией является третья; при  - первая. При надежности поставщика V1=0,31 затраты максимальны из всех возможных при разумном выборе стратегий.

- первая. При надежности поставщика V1=0,31 затраты максимальны из всех возможных при разумном выборе стратегий.

Для выбора смешанной стратегии фирмы рассмотрим квадратную подматрицу исходной платежной матрицы, получающуюся после исключения первой и второй стратегий (табл. 42). Эти стратегии исключаются потому, что в антагонистической игре поставщик (дистрибьютор) будет обеспечивать нерегулярные поставки товара с надежностью 0,31, а против такой его смешанной стратегии первая и вторая стратегии фирмы окажутся неэффективными, так как при их применении расходы возрастают.

Таблица 42

Выбор стратегии фирмы

| Стратегия фирмы | Стратегия поставщика №4 | |

| П1 | П2 | |

| С3 | -292,5 | -453,7 |

| С4 | -610,0 | -314,2 |

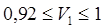

Построим графики затрат фирмы, применяющей свою смешанную стратегию, состоящую из чистых стратегий С3 и С4, против каждой чистой стратегии поставщика №4 (рис.10). Обозначим через х3 вероятность применения стратегии С3, а через х4 - вероятность применения стратегии С4. Оптимальная смешанная стратегия фирмы включает стратегии С3 и С4, применяемые с вероятностью х3=0,64 и х4=0,36. Оптимальные затраты фирмы равны координатам точки К.

В антагонистической игре фирме не следует отступать от своей оптимальной смешанной стратегии: х1=х2=0; х3-0,64; х4=0,36, поскольку затраты возрастут (см. рис. 10.). При х3<0,64 поставщик №4 станет применять чистую стратегию П1, при х3>0,64 - чистую стратегию П2.

Итак, если бы игра была антагонистической (т.е. каждый из игроков стремился бы нанести максимальный ущерб), сторонам можно было бы порекомендовать следующие оптимальные стратегии: фирме - х1=х2=0; х3=0,64; х4=0,36; поставщику №4 - V1 = 0,31; V2= 0,69. При этом цена игры равна - 4100.

А теперь для выбора стратегий применим критерии теории игр.

Максиминный критерий Вальда. Выбираем решение, гарантирующее получение выигрыша не меньше, чем максимин.

.

.

В нашей игре при любом поведении поставщиков фирма может выбрать любую из чистых стратегий, По каждой стратегии могут встретиться два исхода. Для гарантии надо учесть тот, который дает наименьший выигрыш. Запишем его в столбец минимумов строк (табл. 43). Из этих строк можно выбирать такую, при которой этот минимальный выигрыш будет максимальным. Это и будет оптимальной стратегией, выбранной в соответствии с критерием.

.

.

Таблица 43

Выбор стратегии на основе максиминного критерия Вальда

| Стратегия фирмы | Стратегия поставщика №1 | Минимумы строк | |

| П1 | П2 | ||

| С1 | -433 максимакс | -760 | -760 |

| С2 | -518 | -682 | -682 максимин |

| С3 | -558 | -818 | -818 |

| С4 | -1136 | -604 | -1136 |

| Максимумы столбцов | -433 | -604 минимакс |

В табл. 44 - 46 определена также минимаксная стратегия поставщика (из каждого столбца выбран максимальный выигрыш и принята стратегия, дающая фирме минимальный из этих максимальных выигрышей). Этому выигрышу соответствует вторая стратегия поставщика. Таким образом, максиминная стратегия фирмы нейтрализует минимаксную стратегию поставщиков. Очевидно, что такой подход может быть продиктован только крайним пессимизмом в оценке обстановки.

Таблица 44

| Стратегия фирмы | Стратегия поставщика №2 | Минимумы строк | |

| П1 | П2 | ||

| С1 | -605 максимакс | -1088 | -1088 |

| С2 | -672 | -913 | -913 максимин |

| С3 | -712 | -1036 | -1036 |

| С4 | -1458 | -738 | -1458 |

| Максимумы столбцов | -605 | -738 минимакс |

Таблица 45

| Стратегия фирмы | Стратегия поставщика №3 | Минимумы строк | |

| П1 | П2 | ||

| С1 | -1300 максимакс | -80 максимакс | -1300 максимин |

| С2 | -1335 | -725 | -1335 |

| С3 | -1335 | -2035 | -2035 |

| С4 | -2670 | -1370 | -2670 |

| Максимумы столбцов | -1300 минимакс | -80 |

Таблица 46

| Стратегия фирмы | Стратегия поставщика №2 | Минимумы строк | |

| П1 | П2 | ||

| С1 | -2708 максимакс | -7242 | -7242 |

| С2 | -2925 | -5188 | -5188 |

| С3 | -2925 | -4537 | -4537 максимин |

| С4 | -6100 | -3142 | -6100 |

| Максимумы столбцов | -2708 | -3142 минимакс |

Максимаксный критерий. Этот критерий предполагает, что состояние среды будет для фирмы наиболее благополучным, поэтому необходимо выбрать решение, обеспечивающее максимальный выигрыш среди максимально возможных, т.е.  . Используя максимаксный критерий, получаем Jм1=-433 усл.ед., Jм2=-605 усл.ед., Jм3=-1300 усл.ед., Jм4=-2708 усл.ед., т.е. фирма не должна ничего предпринимать (решение С1). Эту ситуацию решают с помощью критерия абсолютного оптимизма. Он не учитывает, что состояние внешней среды не всегда будет благоприятным.

. Используя максимаксный критерий, получаем Jм1=-433 усл.ед., Jм2=-605 усл.ед., Jм3=-1300 усл.ед., Jм4=-2708 усл.ед., т.е. фирма не должна ничего предпринимать (решение С1). Эту ситуацию решают с помощью критерия абсолютного оптимизма. Он не учитывает, что состояние внешней среды не всегда будет благоприятным.

Критерий Сэвиджа (минимакса риска). Этот критерий позволяет выбрать такое решение, чтобы не допустить чрезмерно высоких потерь, к которым может привести принятие ошибочных решений. Для этого строится “матрица рисков”, элементы которой показывают, какой убыток ожидается, если для каждого состояния внешней среды найдется наилучшее решение.

Риском игрока при выборе некоторого решения Аj в определенных условиях называется разность между максимальным выигрышем, который можно получить в этих условиях, и выигрышем, который получит игрок в тех же условиях, применяя стратегию А. Обозначим эту величину через Rij. Если бы игрок знал заранее будущее состояние внешней среды, он выбрал бы стратегию, которой соответствует максимальный элемент в данном столбце, т.е. max aij.

Тогда, по определению, риск равен

.

.

В матрице рисков для каждого состояния среды определяется наибольший элемент; элемент матрицы рисков получается вычислением соответствующего элемента платежной матрицы из максимального элемента данного столбца.

Критерий Сэвиджа рекомендует в условиях неопределенности выбрать решение, обеспечивающее минимальное значение максимального риска

.

.

Матрица рисков для рассматриваемой стратегии показана в табл.. Справа от матрицы рисков приведен столбец максимальных рисков для каждого решения. Минимакс риска достигается при выборе решения, из колонки максимумов риска.

Таблица 47

Критерий Сэвиджа (критерий минимакса риска)

| Решение | Стратегия поставщика №1 | Максимумы риска | |

| П1 | П2 | ||

| С1 | |||

| С2 | 85* | ||

| С3 | |||

| С4 |

| Решение | Стратегия поставщика №2 | Максимумы риска | |

| П1 | П2 | ||

| С1 | |||

| С2 | 175* | ||

| С3 | |||

| С4 |

| Решение | Стратегия поставщика №3 | Максимумы риска | |

| П1 | П2 | ||

| С1 | 0* | ||

| С2 | |||

| С3 | |||

| С4 |

| Решение | Стратегия поставщика №4 | Максимумы риска | |

| П1 | П2 | ||

| С1 | |||

| С2 | |||

| С3 | 1395* | ||

| С4 |

Критерий пессимизма - оптимизма Гурвица. Представляется логичным, что при выборе решения вместо двух крайностей в оценке ситуации (оптимизм-пессимизм) надо придерживаться некоторой промежуточной позиции, учитывающей возможность как наихудшего, так и наилучшего поведения среды. Такой компромиссный критерий был предложен Гурвицем. Согласно ему для каждого решения следует определить линейную комбинацию минимального и максимального выигрыша и выбрать ту ситуацию, для которой эта величина окажется наибольшей

, где L (

, где L ( ) - степень оптимизма.

) - степень оптимизма.

При L=0 критерий Гурвица переходит в максиминный критерий Вальда; при L=1 он совпадает с максиминным критерием. На выбор значения степени оптимизма оказывает влияние мера ответственности; чем “тяжелее” последствия ошибочных решений, тем выше желание застраховаться, тем L ближе к нулю. Влияние степени оптимизма на выбор решения в рассматриваемой задаче показано, например, в табл.48 Величина Jn для каждого значения отмечена знаком «*».

Таблица 48

Влияние степени оптимизма

| Решение | Степень оптимизма | ||||||||

| 1/9 | 1/9 | 3/9 | 4/9 | 5/9 | 6/9 | 7/9 | 8/9 | 9/9 | |

| С1 | -724 | -687 | -650 | -613 | -576* | -539* | -502* | -465* | -428* |

| С2 | -663* | -645* | -627* | -609* | -591 | -573 | -555 | -537 | -519 |

| С3 | -789* | -760 | -731 | -702 | -673 | -644 | -615 | -586 | -557 |

| С4 | -1077 | -1018 | -959 | -900 | -841 | -782 | -723 | -664 | -605 |

По результатам анализа можно сформулировать следующие выводы о применении стратегий (табл. 49 - 52).

Таблица 49

Поставщик №1

| Решение | Критерий | Число принятых решений | |||

| Вальда | Максимаксный | Гурвица | Сэвиджа | по разным критериям | |

| С1 | Х | Х | Х | ||

| С2 | Х | Х | Х | ||

| С3 | Х | ||||

| С4 |

Таблица 50

Поставщик №2

| С1 | Х | Х | |||

| С2 | Х | Х | Х | ||

| С3 | |||||

| С4 |

Таблица 51

Поставщик №3

| С1 | Х | Х | Х | Х | |

| С2 | |||||

| С3 | |||||

| С4 |

Таблица 52

Поставщик №4

| С1 | Х | ||||

| С2 | |||||

| С3 | Х | Х | Х | ||

| С4 |

К поставщику менеджер фирмы применял стратегию С3, а по полученным результатам оптимальными являются стратегии С1 и С2. Применение стратегии С3 вместо С2 объясняется желанием менеджера застраховаться от недопоставок товара. К поставщику №1 был откомандирован человек, и там был создан запас вагонов для немедленной отправки товара на нашу фирму. По отношению к поставщику №2 применялась оптимальная стратегия С2 (создавался запас вагонов). По отношению к поставщику №3 применялась оптимальная стратегия С1 (не предпринималось никаких дополнительных мер). По отношению к поставщику №4 оптимальными стратегиями будут С1 и С3. Менеджер, к сожалению, применял стратегию С4.

0 0,19 0,76 1 V

0 0,19 0,76 1 V

-605

-605

-738 А C1

-738 А C1

C2 -672

C2 -672

В С -712

В С -712

-870

-870

-913 C3

-1036

-1088 C4

|

Рис. 9. Смешанные стратегии (поставщик № 2)

0 0,64 1 V

0 0,64 1 V

-738

-738

|

П2

-870 Л

-870 Л

К

П1

-1458

Рис. 10. Чистые стратегии (поставщик № 2)

0 0,31 0,92 1 V

0 0,31 0,92 1 V

-3142 А -2708

-3142 А -2708

С -2925

С -2925

С3

В

-4100 С2

-4537

-5188 С4

-6100

С1

-7242

|

Рис. 11. Смешанные стратегии (поставщик № 4)

0 0,64 1 V

|

-2925

-3142

-3142

|

-4100 К

-4100 К

-4537

Л

-6100

Рис. 12. Чистые стратегии (поставщик № 4)